- +1

A股爆量成交拆解|量化交易占比过半?高估了,但占比还会升

9月7日,A股三大股指单边上行,沪深两市成交总额连续35个交易日突破万亿元。

有投资者不免产生疑问,天量资金究竟来自哪里?与此同时,一则“量化交易贡献了A股一半的交易量”的消息刷屏,更让市场担心量化交易的高速发展是否会对市场结构带来冲击。

9月6日,证监会主席易会满在第60届世界交易所联合会(WFE)上致辞时表示,在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题。

“最近几年,中国市场的量化交易发展较快。交易所对入市资金结构和新型交易工具怎么看?希望大家做些思考。”易会满称。

那么,当下量化交易对成交的贡献到底如何?量化特别是高频交易,放大成交的实际效果又如何呢?

“量化交易占比过半”为高估

截至9月7日收盘,沪深两市日成交额连续第35个交易日突破万亿元。近期市场成交持续高位放量,量化交易在其中贡献到底如何呢?

在北京金樟投资投研总监付饶看来,1.7万亿元成交额中量化交易占比达50%也是被高估的。

付饶对澎湃新闻(www.thepaper.cn)记者分析说,两市1.7万亿元的成交量是单边数据,即非买卖相加,目前超百亿量化机构中不少为中、低频量化交易为主,换手率实际低于20%。假定量化的规模按1万亿元算,换手率按20%计算,交易量估计为2000亿元,即便换手率按40%计算,也是4000亿元的规模。因此,市场交易量活跃主因不是量化,而更有可能是机构调仓行为。

天风证券在报告中提到,如果要对量化交易部分做具体估算,考虑到目前多数中高频策略的年化换手率在50倍以上,简单假设量化私募策略的平均换手率为日均20%,忽略投资商品市场的少数CTA产品,量化投资策略对A股的日成交额贡献应该在2000亿元(周成交额10000亿元)以上,整体占比只略高于北向资金和融资融券。

冬拓投资基金经理王春秀也对澎湃新闻记者说,目前量化基金换手率平均在每日换仓12%至20%的区间。即便取最高值20%,国内量化基金每日交易额约在2000亿元。此外,北向资金每天买入额约1000亿元,其中约50%为量化投资,因此北向资金中的量化交易金额约为每日500亿元的规模。二者相加后,A股每日的量化交易额也仅约2500亿元,仅占A股日交易额的20%左右。

上海东恺投资总经理吴明义告诉澎湃新闻记者,目前市场上各种投资方式使用量化工具的趋势,是越来越明显的,因此量化交易在市场成交的占比上升,是大的趋势。

“具体而言,首先,目前市场的量化产品,在管理中需要进行量化交易。其次,很多非量化团队,在交易中也会使用很多包括算法交易在内的量化工具。再次,随着交易技术的进步,增强了量化交易的便捷性。”吴明义指出。

吴明义进一步指出,很多头部私募的量化产品,在销售中基本也处于被‘秒杀’的状态。随着投教工作的不断开展,投资者对各类资产管理产品的认识在大幅提高,增加了量化产品被接受的程度。因此,量化的客户基础,是在放大的。

“最后,当下资金向权益市场挪移过程中,必然需要不同的载体,如一些指数增强、高频策略产品的收益率、确定性、稳定性,均已得到了一定程度的认同。”吴明义强调。

不过,吴明义同时称,虽然量化交易在市场成交中的占比是趋势增加的,下一步继续上升也是有可能的。但是,当下完全把量化交易贡献的成交规模分割出来统计,也是有难度的。

百亿量化私募公司突破20家

量化私募在今年迎来高速发展。

中信证券研究部估算的数据显示,截至今年二季度末,国内量化类私募基金管理资产规模达到10340亿元,正式迈过1万亿关口,在证券私募行业的占比攀升至21%。

按照不同策略类型划分,指数增强策略和市场中性策略在量化私募中规模占比最高,分别为39%和33%;管理期货策略、股票多空和量化选股策略规模占比分别为9%和8%;而套利策略仅占3%。

除了量化规模站上万亿元关口,百亿量化私募的数量更是刷新纪录。私募排排网数据显示,截至9月初数据,国内百亿量化私募公司已经突破20家,数量再创历史新高。其中,更有2家量化私募的规模据称逼近千亿元。

不仅如此,不少量化机构延续高频备案节奏。

据朝阳永续统计,截至2021年8月31日,今年以来私募备案产品总数为14739只。值得注意的是,今年以来在备案产品数排名前十的百亿私募中,量化私募占据八席,分别是九坤投资、灵均投资、明汯投资、宁波幻方量化、启林投资、衍复投资和诚奇资产。此外,高毅资产在今年以来私募产品备案数高达336只,雄踞榜首!淡水泉、广州玄元投资今年以来的备案数也均在100只以上。

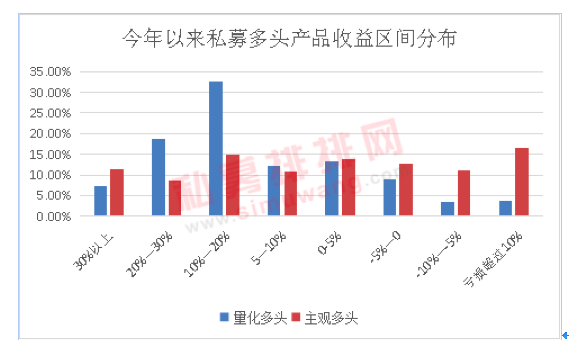

业绩方面,量化私募较之股票多头也明显更胜一筹。

私募排排网数据显示,今年以来,仅有59.38%的主观多头产品赚钱,而今年83.78%的量化产品都赚钱;且今年量化多头产品收益普遍分布在10%-20%、20%-30%区间。

量化私募之所以异军突起,鸣石投资认为,这是由于主观投资持股集中,行业与风格偏离较为明显,在结构性行情中业绩表现比较突出,但是今年以来市场风格变化较快,高集中度的持股较难获取稳健的超额收益率。

而量化投资为全市场选股,持股比较分散,在今年的震荡行情中,具备持续稳定研发能力的量化私募更具优势,量化投资的收益稳定性和持续性明显好于主观投资类私募,未来也会逐步强化。

多家量化私募宣布封盘

虽然今年以来量化私募颇受资金追捧,也有不少量化私募通过“封盘”将增量资金拒之门外。

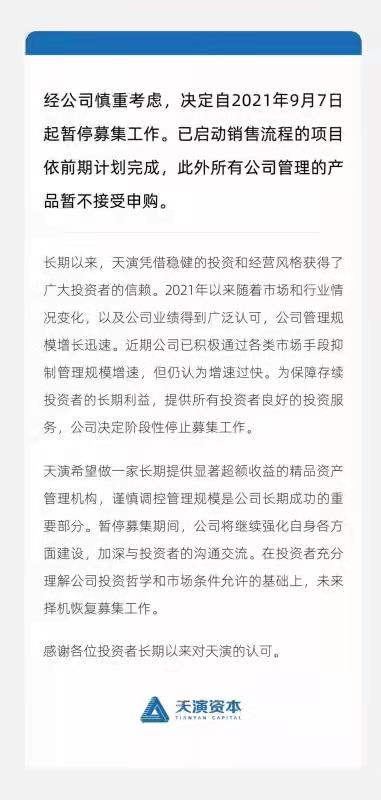

9月7日,百亿量化私募天演资本宣布暂停募集。

天演资本称,2021年以来随着市场和行业情况变化,以及公司业绩得到广泛认可,公司管理规模增长迅速。近期公司已积极通过各类市场手段抑制管理规模增速,但仍认为增速过快。为保障存续投资者的长期利益,提供所有投资者良好的投资服务,公司决定阶段性停止募集工作。

宣告“闭门谢客”的量化私募远不止这一家。

启林投资在今年1月份管理规模突破百亿之后,就宣布暂停了部分市场中性产品的募集申购。近期,启林投资再次发布公告称,从8月16日起,公司暂停市场中性策略产品的发行和募集(包含已经发行的老产品),存续产品的赎回业务不受影响。同时,中证500指数增强策略产品现在暂缓募集速度,有计划的、有节奏的稳步提升规模。

新锐量化私募星阔投资也公告称,出于对投资者负责的长远审慎考虑,公司决定阶段性地有序调节规模增长速度。除在途资金外,将暂缓近期500指增和市场中性策略产品的资金募集。

知名百亿私募进化论投资也在上周发布公告称,为保障现有投资者的利益以及公司的长远发展,经过慎重考虑,决定今年内不再新发行量化产品,目前存续的量化产品将采取部分暂停募集,部分限额的方式进行额度管理,产品的正常赎回不受影响。

谈到为何暂停年内量化产品的募集,进化论投资表示,公司成立以来,始终秉承投资者利益放在首位的原则,努力为客户提供优质的产品和投资体验。规模快速增长不是其追求的目标,投资人盈利质量是公司考虑的优先选项。

量化真的会放大波动吗?

随着量化交易成为“焦点”,其放大市场波动和成交的特性被多方提及,尤其是高频交易,备受市场瞩目。那么,量化交易特别是高频策略,放大市场成交的实际效果,到底如何呢?

吴明义说,目前,量化交易成为市场成交放大中的关注点,与量化交易此前市场占比偏低有关,随着量化交易增长空间的打开,量化交易的关注度不断增强。不过,单靠量化一种力量便可以大幅度地放大市场成交量,是有所夸大的。

“一方面,当量化策略比较一致,在某些股票上的交易不断放大、追高后,基本面策略的团队,便会出现不同意见。另一方面,量化内部也会有博弈。不同团队在一定阶段,势必会出现意见的不统一,进而开始做反转,成为对手方。”吴明义解释说。

私募排排网基金经理胡泊对澎湃新闻记者说:“虽然在市场波动大的时候,量化的确会产生一定的推波助澜作用,但总体上,目前量化的交易规模,并不足以影响市场的整体运行。”

付饶指出,虽然量化一定程度上的确会带来“交易趋同、波动加剧、有违市场公平”的担忧,但量化投资实际上是成熟金融市场的主流投资方法,因为量化可以系统化地解决资产定价效率的问题,为投资者提供了流动性。同时,量化可以为市场带来活力和更低的交易磨损,有效促进市场发展,也减少了散户的过度投机行为。

对于目前备受关注的高频交易,吴明义说,总体上,收益、规模、频率在量化上是一个“三角形”。

“一般而言,好的量化高频策略,容量都是有限的,当规模、频率都增加时,交易拥挤程度便会增加,收益将达不到预期。”吴明义强调,“量化策略中,‘频率’与‘规模’一定程度上是难兼顾的。”

值得关注的是,高频策略并非当下A股量化交易的主流模式。

胡泊表示,随着量化交易规模的扩大,量化私募整体交易频率也开始下降。目前,市场上的量化私募主要以中低频为主。而就中频交易而言,每天的换手率不会特别高,仅在约10%左右的水平。

厚石天成总经理侯延军对澎湃新闻记者说,量化策略里只有量化高频才会产生相对多的交易,但量化交易是一个大的范畴,包含量化选股、量化高频、量化对冲、机器学习、量化CTA等各类策略。按中国目前股市的体量,量化策略即使策略类型比较集中,也很难起到趋同交易、有违公平的地步,尤其是在A股目前实行的是T+1交易制度的大背景下。

玄甲金融CEO林佳义也对澎湃新闻记者称,虽然目前A股成交规模迈入万亿时代,但在各类因素影响下,其中真正的量化高频交易并不多。指数增强或中性策略,是当下量化交易在成交中的主要日常贡献,占比预计达70%左右。

“在多数市场环境下,量化交易对市场是有益的,因为它提升了市场的流动性,降低了交易成本,起到润滑剂的作用,多数时候,量化交易相较主观交易的优势是客观存在的。”就量化交易的现状,仁桥资产认为,有两个难点是量化交易难以克服的,一是,当市场风格发生剧烈变化时,量化产品很可能表现不好,因为风格剧烈切换这种极其低频的交易行为很难量化到产品的策略中,样本数不够,相关关系也不显著;二是,在极端的小概率市场环境下,量化交易可能引发较大风险。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司