- +1

远观〡注册制改革后,谁来守望市场?

刚刚过去的2015年,生动地演绎了一出“金钱永不眠”——

存款利率上限的彻底放开,标志着利率市场化的基本完成。惊心动魄的股市震荡硝烟未散,“8.11汇改”又拉开了汇率改革的大幕。年底,人民币贬值,唱空中国的论调不胫而走。至于“利率市场化完成,汇率市场化启动”的基本格局,则淹没在一片批评声中。

然而,不可否认的是2015年在中国金融改革中的里程碑地位。

至于里程碑会不会变成“里程悲”,则是见仁见智的事情。这不,正月还没过完,周小川行长就出来喊话,说“改革的艺术在于:有窗口时就要果断推进,没窗口时不要硬干,可以等一等,创造条件。”这几年金融改革孤军深入,船行浅滩,已经几次触到了暗礁,周行长或是意识到了。

展望2016年,金融改革会放缓吗?大概不会。毕竟,金钱永不眠。若没有金融领域的改革,中国改革就更加止步不前了。可是,改什么呢?利率市场化已经基本完成,汇率市场化已经启动,债券市场改革已经启动。看来看去,IPO注册制改革,极有可能成为2016年中国金融改革的标志性事件。

所谓注册制,是相对于现在的核准制而言。核准制下,政府主管部门不仅审查上市公司报表的形式,还要审核内容,剔除不好的公司,执行上市“把关”的功能。注册制下,政府主管部门只要求上市公司依照规定进行信息披露,只对保送的文件进行形式审查,而不进行“内容审查”,投资者自行判断上市公司的投资价值。因此,注册制也称为“形式审核”,核准制也称为“实质审核”。相应地,注册制强调事中和事后的监督,而不是事前的准入,因此也称为“公开管理”制度。

市场对于注册制的呼唤,已经很久了。新股上市的“堰塞湖”,“三高”(高市盈率、高发行价、高超募资金)凸显了中国股权融资市场的发展严重滞后。一面是居民55万亿的巨额存款,拿着低得可怜的利息。一面是排着长队等着融资的企业,而且一等就是好几年。对于瞬息万变的市场而言,特别是技术更新换代很快的高科技企业而言,简直就是噩梦。一边是郎有情,一边是妾有意,怎么就不能走过鹊桥呢?

中国的注册制改革,还有相对特殊的宏观经济背景,就是目前中国经济的杠杆率很高。用社会融资总量减去股票总值额加上财政负债余额计算,估计在250%左右,比2008年金融危机前增加了大约一倍。目前全球金融市场的剧烈动荡是家常便饭,几乎每天都在危机之中,债务和风险的考虑自然是重中之重。倘若能够通过股权融资把百姓的储蓄转化成企业的资本金,实在是一举多得的美事。

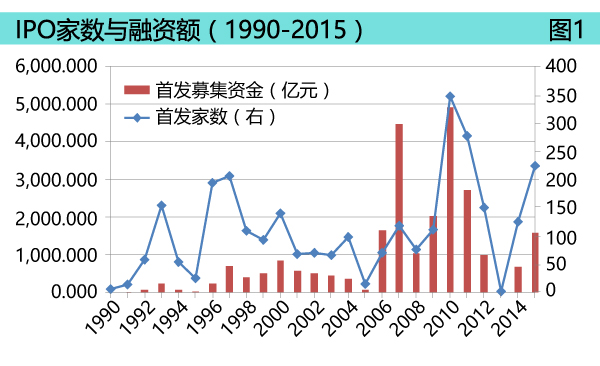

图1显示,2006年以来我国的新股发型融资,平均每年也就2000亿的规模,和十几万亿的社会融资总量比起来,简直可以忽略不计。倘若IPO融资量可以增加到2万亿,相应的贷款等债务融资减少2万亿,则对改善我国的总体杠杆率有显著的帮助。

基本大法定了调,执行部门当然要积极行动。2014年5月8日,国务院发布《关于进一步促进资本市场健康发展的若干意见》(国发〔2014〕17号,俗称“新国九条”),要求“积极稳妥推进股票发行注册制改革”。鉴于《证券法》修订需要时间,国务院甚至提请全国人大常务委员会授权,调整适用《证券法》关于股票公开发行核准制的规定,实行注册制,并于2015年12月17日获得授权,从2016年3月1日开始实施,授权有效期两年。

证监会更是马不停蹄。2015年12月,证监会连出三个文件,修订《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理办法》,删除有关“公司独立性”和“募集资金运用”的有关规定,修订《证券发行与承销管理办法》,取消预付款,简化定价机制,改革配售和回拨机制。

看起来,证券发行注册制已经是箭在弦上,不得不发了。根据证监会副主席方星海的说法,在股权分置改革以后,注册制改革是中国股票市场的最后一个堡垒,改革以后就再也没有大的制度性障碍。中国股市的健康发展,似乎指日可待。真的是这样吗?

天真如笔者,有可能信以为真。经验丰富的股民老张,估计是不会这么想的。前景一片光明,眼前困难重重,可能是一个比较客观的判断。从股民老张的角度想一想,一个证监会不“核准”的股票,发出来我敢买吗?本来是有政府的隐性背书的,现在政府说我不背书了,扔给了“市场”,让投资者“自行决定”。听起来很美,可是改革的步调协调好了吗?

比如说,“发行人是信息披露第一责任人”这一条,就让人很不放心。发现违规造假,目前的处罚上限是融资额的5%,酝酿增加到融资额的10%,足够让众多的“圈钱投机者”望而却步吗?这个处罚力度意味着,只要被抓住的概率小于10%,理性的人们就会注册一个公司上市圈钱。这里的“人们”,可不是专指已有的企业家们。13.7亿人,都可以注册公司上市的,都是潜在上市圈钱者。

笔者从不怀疑中华民族历史久远,道德约束力很强,但是一个极小比例的冒险者群体,就足以整垮这个市场。坏的制度,会把好人变成坏人。到时候,难道投资者真的指望赔付?泛亚和e租宝事件,已经告诉我们赔付是多么不靠谱的事情。到了清盘赔付的阶段,终究是一地鸡毛。若真的到了那个时候,现在广为诟病的“核准制”,恐怕要被深深地思念了。

这里面的要点,是市场要平稳运行,终究需要一个“把关的”。对中小投资者的保护,终究离不开一个市场准入的约束。这个“把关的”,不一定是政府,可以是市场中介机构、行业协会等等。从小小菜市场,到全球规模的金融市场,莫不如此。菜市场尚且如此,瞬息万变的股市,会能够例外?

而且,仔细看看美国日本等国家的注册制,人家也不是简单地“一放了之”,还是有把关的地方。比如说美国,表面上不进行实质审查,但在形式审查的过程中,通过大量发问,确保信息披露准确、充分、完备,实际上完成了部分实质审查的功能。对于不在全国性交易所上市的公司,还有州一级的实质审查把关。而全国性交易所有自身的利益,也会对上市公司进行严格审查。此外,还有一套相对完善的会计师、律师、投资银行系统,来帮助完成上市的过程。在这些方面,我们还是有明显差距的。

倘若推行注册制,“把关”的责任政府不管了,那就是要“市场”来管,也就是发行人和各种中介机构来管。发行人的自律是靠不住的,那么中介机构能充当“市场守望者”的角色吗?理论上一定能,否则我们无法理解美国、日本等国家运行良好的注册制。可是,现实中呢?人家的条件我们具备了吗?现在的券商、保荐机构、会计师事务所、律师事务所等,有多大的财力、声誉、诚信力、独立性?又有多大的积极性“守望市场”?

此处还有一个逻辑上的悖论。中国的金融中介机构,从一开始就是含着政府的金钥匙出生的。机构的信誉里面,本来就有一大部分是政府的信誉。倘若政府不管了,意味着机构的信誉也大幅下降。倘若要中介机构们来守望市场,就需要建立机构过硬的激励机制和财务基础,逐步建立中介机构的诚信和声誉。如何着手强化机构的诚信与声誉,是注册制改革的重点。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司