- +1

成也天猫,忧也天猫,丽人丽妆如何跨过48亿的目标?

文 / 四海

出品 / 节点财经

曾因董事长黄韬的离婚纠纷而登上热搜的丽人丽妆(605136.SH)发布了半年报,喜忧参半。

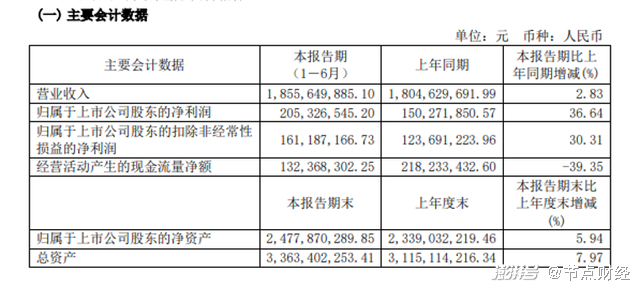

据丽人丽妆半年报显示,公司前两季度累计创收18.56亿元,较上年同期微增2.83%,同比增速为2017年以来最低。但令人眼前一亮的是,归属于上市股东扣非净利润较上年增加30.31%升至1.61亿元。

丽人丽妆整体看起来不错的成绩单背后,增长的质量到底怎么样呢?

/ 01 /

业务毛利率上涨

摆脱“天猫依赖症”仍需努力

相比往年,丽人丽妆在收入增速上并没有惊喜,而利润的质量确实有所提升。除了30.31%的归属上市股东扣非净利润增长外,当期归属于上市公司股东的净利润为2.05亿,较上年同期增长36.64%。

丽人丽妆半年度主要会计数据(数据来源:半年报)

作为化妆品网络零售龙头,丽人丽妆避开了“增收不增利”的销售怪圈,按照黄韬的构想,公司在向降费控、拼存量、重转化的方向前进。

通过对企业半年报的分析,节点财经认为丽人丽妆(605136.SH)利润质量提高源自成本管控下的毛利上涨和业态结构升级,分别体现在丽人丽妆去“天猫依赖症”的努力和品牌营运服务的进一步发展两方面。

网络零售商与电商平台一直是合作与博弈并存的关系,网络零售商在寻求与巨头平台持续深入合作的同时,又要尽量避免因依赖过度导致的“被捆绑”。面对目前国内最大的电商平台,丽人丽妆与天猫有着千丝万缕的联系,天猫是公司销货的主战场。

2018和2019年度,公司电商零售业务通过天猫实现的收入分别为33.42亿元、36.98亿元,占总收入比均超99%,2020年来自天猫的收入增至45.14亿元,虽然占收入总比仍高达98.14%,但公司已逐渐意识到拓宽销路的必要性。

进入2021年,丽人丽妆加快多渠道发展,重新整合线上店铺分布,在扩大基本盘的同时,增加了拼多多、抖音小店及其他线上平台布局。截至2021年6月30日,公司线上店铺数量较年初增加24户,达到114家。其中天猫平台商铺净减少6家,抖音小店新开17家,拼多多新开3家,在其余线上平台合计净増10家。

渠道重新分配带来的最直接影响是来自天猫的收入比重出现较大幅的下降,目前93.33%的收入贡献比较上年末下浮4.8个百分点。随着变革效应的进一步凸显以及其抖音、拼多多等新生代电商力量对市场的瓜分,丽人丽妆一直为人诟病的“天猫依赖症”虽然仍很严重,但看到了缓解的希望。

得益于销售投放方向的调整和海外业务拓展,丽人丽妆(605136.SH)缓解了来自天猫平台的巨大成本压力,在收入同比变动分别为-2.99%和12.12%的前提下,归集到天猫国内和天猫国际的成本同比分别减少9.65%及16.38%,是当期净利率上升3.26%个百分点的主要原因。

除了渠道拓展,品牌营销运营服务表现也可圈可点。通过接受品牌方的委托,丽人丽妆利用自身经验完成旗舰店建设、运营和品牌营销推广等高净值业务,深化与品牌方联系的同时,有利于稳固经营根基。该类业务投入资源更少,毛利率高,不但能促进资金回流,还能规避“重资产”运营下的资金风险,是电商零售业务的补充。

报告期内,丽人丽妆品牌营销运营服务收入达到1.02亿,一边维持18.59%的收入增长,一边实现27.69%的成本下降,一增一减间,将品牌营销运营服务的毛利率推到83.37%高点。

值得一提的是,该项收入当期占总收入比已由2019年的3.39%增至如今的5.52%,许多市场观察者对该部分业务的未来发展较为看好。

/ 02 /

两大风险点仍需警惕

目前,电商零售业务仍是丽人丽妆(605136.SH)的核心,该项业务的商业模式为丽人丽妆与化妆品品牌方签订销售协议,以买断方式向品牌方或其国内总代理采购产品,然后在电商平台开设品牌官方旗舰店,最终以网络零售的形式把产品销售给终端消费者。报告期内公司电商零售业务收入17.14亿元,占公司整体营业收入的 92.37%。

截至2021年6 月30日,公司与雪花秀、雅漾、后、施华蔻、芙丽芳丝、奥伦纳素等超过60个品牌达成合作关系,可以预测企业将会在巩固现有品牌合作关系的基础上,不断吸纳新品类。

但应该注意的是,垄断合作下的零售模式虽为丽人丽妆构建了较为坚固的经营壁垒,但也造成两大问题:

存货积压是所有零售行业的一大痛点,丽人丽妆也不例外。报告期末,公司存货金额为8.53亿元,占总资产的25.37%,这一比例在2020年末是更高的27.13%。存货积压不但会占用大量营运资金,也会由于破损、滞销、过期等原因发生减值。报告期内,企业存货跌价准备净增623.30万元,跌价准备总额已经达到8503.34万元,占存货余额的9.06%,较期初8.53%有所增加。

备货不足影响销售,备货过剩增加负担,如何提高库存周转是丽人丽妆必须正视的问题。在半年报中企业自称“具备出色的数据分析能力,以数据分析为品牌运营赋能”,具体效果可通过对存货情况的长期观察予以检验。

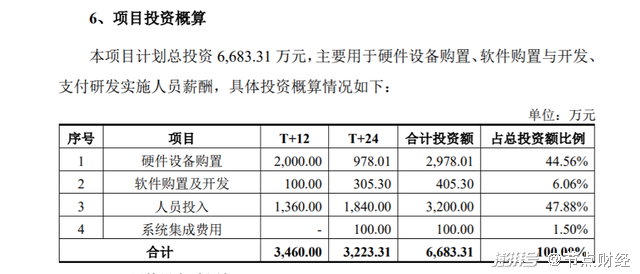

回望丽人丽妆发布招股书时,募集资金运用计划中有一项便是数据中心建设及信息系统升级项目,预计投资额6683.31万元,投建该项目的主要目的之一,正是为了增强公司数据挖掘和分析能力,实现精准营销,提升销售效率,库存管理是其中至关重要的一环。

数据中心建设及信息系统升级项目概算(数据来源:企业招股书)

如果说存货管理尚能通过企业单方努力不断改善,与品牌方的对话博弈要看的则是双方的能耐,至少从目前情况分析,丽人丽妆(605136.SH)处于劣势,带给企业的直接影响是经营资金被大量占用。

报告期内,企业应付账款和应付票据合计金额达到5.95亿元,较期初增加34.39%。据企业透露,变动原因主要为6.18大促期间品牌方给予公司临时账期所致。与有息负债不同,应付账款和应付票据类的经营负债是卖方为本企业所垫的款项,能够解放债务方资金资源,侧面反映与上游对话中所处的相对优势地位。

品牌方在丽人丽妆6.18时雪中送炭,延长账期,看似体现出了上下游企业互帮互助的“鱼水情”,实际并非如此。节点财经发现,在企业其他应收款中,存在着大量的对品牌方债权,以品牌方代垫款、品牌方往来款、品牌方返利、品牌方供货保证金等名称列示于明细项中。其中,返利与供货保证金存在余额尚可理解,但大额的代垫款和往来款,难道不就是上游企业对下游零售商资金的占用吗?而与让卖家垫款相比,给卖方垫款则显得有悖常理,值得玩味。

报告期末,代垫款和往来款合计金额高达3.97亿元,较期初增加22.67%。与对品牌方债务对抵后,所剩债务降至1.98亿元,上下游地位真实情况一目了然。这种行业端优劣势地位极难更改,与零售商相比,品牌商无疑更具资源稀缺性。毕竟平台提供的是连接首尾两端的便利渠道,品牌商开发的却是C端消费动机,两者不可同日而语,这也将会是企业未来发展要一直面对的挑战。

犹记得在2020年丽人丽妆收入创历史新高直逼46亿元,彼时公司放出豪言称,接下来一年目标销售额为48亿元。2021年行程过半,创收不足目标的4成,丽人丽妆有望跨过48亿的门槛吗?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司