- +1

扩张放缓翻台率下滑,粤式火锅“捞王”会受投资者欢迎吗?

雷达财经出品 文|李亦辉 编|深海

我国餐饮行业中,火锅早已步入竞争红海。头部品牌海底捞、呷哺呷哺陷入挣扎,新兴赛道上中小品牌数不胜数。即便在这样竞争焦灼的市场上,仍不缺乏新势力出位。

9月1日,粤式火锅连锁品牌捞王,向港交所主板递交了上市申请,中金公司和华泰国际担任联席保荐人。据路透消息,捞王的募资金额在2亿美元。

截至目前,捞王在25个城市拥有136家连锁餐厅。旗下的三个品牌分别为粤式火锅“捞王锅物料理”,迷你火锅“锅季”以及快速休闲餐厅“捞王心灵肚鸡汤”。

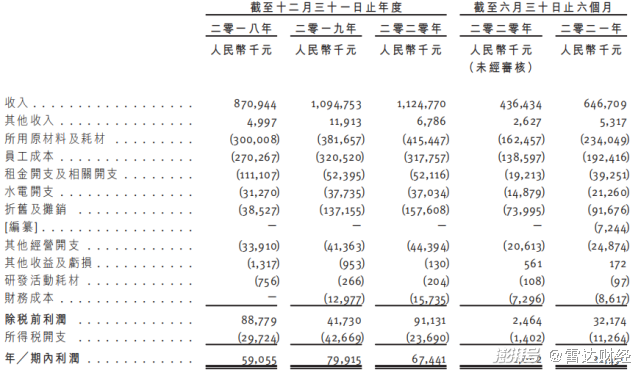

除了2020年受疫情影响外,捞王的营收保持较快增长。2018-2020年,其收入分别为8.7亿元、10.9亿元和11.2亿元;2021年上半年营收6.5亿元,同比增长48%。同期净利润分别为5905万元、7991万元、6744万元和2145万元。

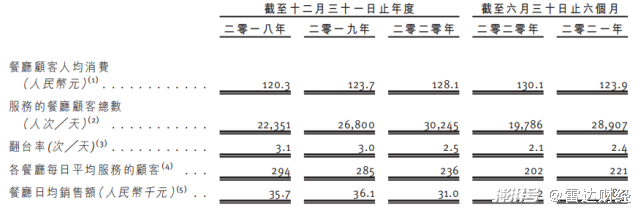

值得注意的是,随着门店数量的增加,捞王在翻台率、各餐厅每日平均服务的顾客、餐厅日均销售额多项指标上,出现逐年下滑的趋势。

554扩张放缓,翻台率下滑

官网显示,捞王属于捞王(上海)餐饮管理有限公司旗下品牌,于2010年在上海开出第一家门店,招牌主打胡椒猪肚鸡。

捞王联合创始人赵宏泽曾表示,捞王创立的原因之一是有人说猪肚鸡是一个好产品,于是捞王就从广东将猪肚鸡带到了上海,并且打破产品壁垒,将猪肚鸡与火锅相结合。

捞王目前经营“捞王”、“锅季”和“捞王心灵肚鸡汤”三个品牌,其中旗舰品牌“捞王锅物料理”以粤式火锅为主,适合商务、聚会等就餐场景;“锅季”属于套餐和快餐品牌,以牛肉和新鲜蔬菜为主,聚焦一人食的消费场景;“捞王心灵肚鸡汤”主要为少人聚餐提供快捷便利的用餐体验,主要满足年轻顾客个性化的需求。

上述三个品牌人均消费分别对应为123.9元、109.8元、108.2元。

2018年起,捞王开始经营起外卖业务,两年后推出即食胡椒猪肚鸡零售业务,通过与当地及国际商超合作销售,但这部分目前仅占总营收的4%左右。

上海起家的捞王,目前布局主要在华东地区,江苏、上海、浙江三地餐厅数量分别为47个、39个和30个。

过去三年多时间里,捞王新开出77家店,其中去年新增加34家。但进入2021年,捞王放慢了扩张步伐,算上关闭的门店,至今仅净增加8家门店。过去三年半时间,捞王关闭了9家店,原因是业绩不佳或者地理位置不具吸引力。

招股书显示,餐厅数量扩张放慢的同时,捞王的一些关键绩效指标也出现了下滑。以132家数量的捞王锅物料理餐厅为例,2018年、2019年和2020年度,其翻台率分别为3.1、3.0、2.5,2021年上半年则再度下降至2.4,但较2020年同期的2.1略有上升。

另两项指标各餐厅每日平均服务的顾客、餐厅日均销售额数据也出现不同程度下滑。

对比至少开业超过150天的同店数据,同店平均日销售额从2018年初的3.71万元,下降到截止2021年6月30日的3.02万元。同店翻台率也从2018年初的3.2次/天,下滑至今年上半年末的2.5次/天。

捞王坦言,公司经营所在的市场竞争激烈且瞬息万变,如果未能成功竞争,可能会失去市场份额。

营销策略方面,与海底捞这样的品牌打造网红形象不同,捞王的曝光度要低很多,更多靠口碑取胜。报告期内,捞王有超过十间门店进入“大众点评必吃榜”,2020年被中国饭店协会评为中国10大火锅餐厅品牌。

同时捞王也通过建立会员体系来维持客户粘性,目前注册会员达860万,130万提供年龄的组别中,约78.4%为18至35岁人群,会员用户90天内的再次就餐率为13.6%。今年上半年,捞王会员数以平均每月约10万的新注册数增长。

在上市前的股东架构中,捞王创始人、董事长李裕成持股29.92%;陈湘、黄雅玲夫妇合计持股8.84%;赵宏泽、王咏诗夫妇合计持股6.26%;李裕成、陈湘、黄雅玲、赵宏泽、王咏诗作为一致行动人士,系捞王的共同控股股东。

另外,个人股东陈希伦持股6.06%、廖志伟持股4.44%,其他80名股东合计持股44.49%,每个人的股权都不超5%。

资产收益率持续走低

弗若斯特沙利文数据显示,国内餐饮市场上,火锅是第一大品类,约占总市场份额的14.1%。

与其他种类的火锅相比,粤式火锅因其含有更多海鲜和蔬菜,口味更清淡健康,为不能 食用口味偏重及辛辣食物的顾客提供了选项。

因此,随着消费者饮食习惯对健康的关注增加,粤式火锅快速增长,市场总额由2016年的546亿元增长至2020年的630亿元,预计2025年将达1285亿元,年复合增长率15.3%,增速超过其他类型火锅。

同时国内火锅市场高度分散,根据沙利文报告,按收入计算,2020年前5家品牌总市场份额为7.9%,其中捞王排名第四,市占率0.3%。

在粤式火锅细分赛道上,捞王收入及餐厅数量均位列业内榜首,2020年占有1.7%的市场份额。

业绩方面,过去的2018年、2019年、2020年和2021年上半年,捞王的营业收入分别为8.71亿、10.95亿、11.25亿和6.47亿元人民币,相应的净利润分别为5905.5万、7991.5万、6744.1万和 2145万元。

2020年营收增速放缓和净利润减少主要受疫情的影响。招股书称,疫情高峰期间,公司曾关闭了约58%的餐厅,营收因此受影响。

尽管如此,捞王的经营状况相比海底捞和呷哺呷哺要好上一些。2020年上半年前两者分别亏损9.65亿元和2.55亿元,今年上半年海底捞净利润仅9651万元,呷哺呷哺则继续亏损4992万元。

在公司的其他收入部分,有一项政府补贴收入,2018年、2019年、2020年和2021年上半年分别为151万、787万、388万和398万元。

收入在扣除所用原材料及耗材后,所剩下为毛利。招股书显示,2018年、2019年、2020年和2021年上半年,捞王的毛利率分别为65.6%、65.1%、63.1%和63.8%。

截至2019年、2020年及2021年6月30日各期末,公司流动负债分别为2160万元、3360万元和2930万元,主要为供应商和租金应付款;另外2019-2020年,公司累计分红3760万。

截至2021年6月30日,捞王持有的现金及现金等价物为8944万元,较2020年12月31日的1.38亿元出现了不小下滑。

从资产回报率等财务比率看,疫情对火锅行业的影响远未消散。2018年、2019年、2020年和2021年上半年,捞王的资产回报率分别为17.7%、15.5%、8.8%和5%。

同时随着门店扩张和持有现金数额下降,捞王的短期流动性趋于紧张,速动比率和流动比率均低于1。

火锅业态的成本主要有原材料、员工、租金及水电开支等,除了易受人力成本等上涨影响,还面临激烈竞争。

捞王在招股书中表示,公司快速扩张的同时面临不确定因素,包括劳动力成本或劳动力储备成本增加、食品供应风险、烈的竞争和未能预测市场变化、延迟获得许可以及无法维持市场地位等。

火锅龙头陷入“规模不经济”

万亿市场空间、竞争激烈又高度分散,我国火锅行业持续高景气度。

天眼查数据显示,2015-2019年期间,我国火锅相关企业年注册总量稳步上涨。2019年,火锅相关企业注册数较5年前翻番,接近10万家。今年以来,以工商登记为准,截至2021年8月20日,我国今年已新增超4.2万家火锅相关企业。

头部企业更是加足马力扩张,相关企业财报显示,2018年-2020年,呷哺呷哺的门店数量分别为934家、1022家和1061家;同期海底捞的门店数量分别为466家、768家和1298家。

但与门店增加相对应的是,两大龙头的净利润逐年走低,陷入规模越大净利率却愈低的窘境。

2018年-2020年,呷哺呷哺的净利率分别为9.76%、4.82%和0.21%;同期,海底捞的净利率则分别为9.72%、8.84%和1.08%。

对于这一现象,有连锁火锅高管认为,在极速扩张过程中,企业很难保障每家店的位置是最佳的,最终就会导致翻台率下滑,终端营业额不能完全覆盖成本增加的情况。

此前呷哺董事长贺光启也对媒体表示,经过市场走访发现,部分门店出现严重选址错误,这是导致亏损的主要原因。

对于巴奴毛肚火锅、周师兄这样依然追求规模的新势力,他们的扩张以稳健为主。巴奴自2018年扩张到河南后,目前江苏、陕西、上海、北京和河北五个地方的门店仍不及大本营河南。除此之外,新店也只做直营,不接受加盟,确保管理层精准掌握每家店的情况。

捞王目前总计136家门店中,仅台湾一家是非自营门店。但对走向资本市场的捞王,更重要的是将面对更加严格的营收和利润考核,需要考虑如何保证品质的同时,合理地提升利润。

“餐饮企业提升利润的方法很多,但大多数都会相应降低顾客体验感、满意度,甚至引起市场的反弹”上述人士指出,企业还需做一些加法,丰富体验感附加值,最终实现利润提升的目的。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司