- +1

收好:2016年最具壳资源潜力的52家上市公司名单

【写在前面】

2016年是A股注册制元年。民生证券策略团队(简称:民生策略)预计,注册制从授权决定生效的3月1日到正式实施间还需数月时间,最早或在6月份落地。

民生策略认为,2016年起,壳资源的时间机会将显得弥足珍贵,近些年可能是壳资源的最后机会。而经过2015年下半年以来的大幅调整,一些壳资源也跌出了价值。

梳理了2009年以来的成功卖壳案例后,民生策略指出,壳资源主要有以下六大特征:

1、壳资源市值越小,收购成本越低;

2、运营能力弱的公司卖壳意愿更强;

3、控制力不强的大股东更愿意卖壳;

4、壳资源多分布在传统产能过剩行业;

5、壳资源公司净利增速更呈现两级分化;

6、尽管买家偏好更干净的壳,但事实上负债多的壳更易得。

同时,民生策略还根据以上六大特征,“定位”潜在的壳资源,筛选出了52家最具壳资源潜力的上市公司。

以下为报告原文:

壳资源的最后机会

注册制要来了,但或许没那么快。

2015年12月9日召开的国务院常务会议通过了《关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定(草案)》。草案明确,在决定施行之日起两年内,授权对拟在上海证券交易所、深圳证券交易所上市交易的股票公开发行实行注册制度。

3月1日是全国人大授权决定二年施行期限的起算点,并不是注册制改革正式启动的起算点,改革实施的具体时间将在完成有关制度规则后另行提前公告。

在全国人大常委会通过国务院的授权提请之后,国务院将会对证监会进行行政授权,证监会作为直接经手单位,将对注册制的实施具体办法进行制定,并上报国务院备案。

也就是说,一旦全国人大常委会的授权决定生效,注册制的改革就在实质意义上同步启动,从3月1日授权到注册制正式实施可能还需要数月时间,我们预计最早6月份落地。

注册制即使来了,预计初期供给数量也不会激增。从2015年股市大起大落中的IPO数量看,监管层显然有意通过IPO数量平抑市场的极端波动。

注册制的落地能够改变监管的形式,但不会改变监管意图,保持市场稳定健康运行依然是首要任务。因此,为稳定市场情绪和预期,在注册制实施初期,依然会保持供求平衡。

目前两市有109家IPO审核通过尚未发行的企业,另外还有1800多家企业在排队申报中。如果按照股灾前IPO单月峰值48家计算,已经过会和正在排队的企业也需要约40个月完成IPO。因此,从注册制落地到IPO实际进程提速依然需要较长的过渡期。

经过2015年下半年的大幅调整,一些壳资源也跌出了价值。

简单从市值角度看,2015年6月中旬至今,申万小盘风格指数跌幅超过48%,同期大盘风格指数跌幅为44%,壳资源集中的中小市值明显超跌。

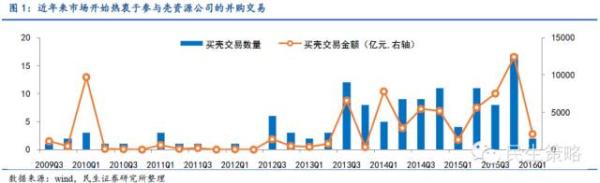

从买壳情况看,2015年四季度是过去五年买壳数量的高峰,说明尽管有注册制预期存在,但是当壳资源跌出价值后,市场需求依然活跃。

我们判断市场中期依然难见趋势反转,那么买壳热潮可能继续延续2015年四季度的趋势。因此,壳资源还有最后一大波机会。

如果成为一个好“壳”?第一要有成为壳的意愿,第二要有成为壳的条件。

较差的盈利性和成长性企业更容易产生卖壳意愿,而收购成本低、股权集中度高、债务负担小等条件决定了成为壳的可能性。

具体而言,我们梳理了2009年以来的成功卖壳案例,发现壳资源主要有以下六大特征:

壳资源市值越小,收购成本越低

在壳资源中72.6%的公司市值主要分布于10-40亿元区间,而当前A股中市值位于该区间的比例仅为17.1%,壳资源市值整体偏小巧。

一般而言,壳资源公司市值越小,欲借壳公司付出的成本相对更低,股票发行核准制下借壳上市的公司更多是看中壳资源的上市资质,而非壳资源的资产质量,在条件允许时借壳公司更愿以低成本换取上市公司资质。

对比壳资源和全A的基本EPS、每股营业收入、每股经营净现金流和ROE,我们发现壳资源的四项指标均明显弱于全A平均水平。

壳资源的平均ROE为-13.3%,远低于全A平均值7.4%,48.6%的壳资源ROE为负,远高于全A的18.9%,整体上壳资源的运营能力更弱。

总之,经营良好的上市公司卖壳意愿并不强烈,在监管层将注册制提上日程后,运营能力弱的上市公司更欲加紧在“有市有价”时出手壳。

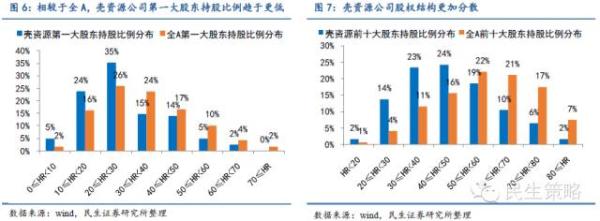

壳资源第一大股东持股比例整体低于全A,其前十大股东持股比例在50%以下达81.5%,远高于当前全A的31.9%,壳资源公司股权结构更加分散。

壳资源公司股权较分散时,上市公司实际控制人持股比例低,股东对公司的控制能力变弱,上市公司卖壳意愿就更强。

从壳资源与A股行业属性分布看,分布更多壳资源的行业包括基础化工、医药、纺织服装、通信、综合、建材、交通运输、轻工制造、商贸零售、食品饮料、钢铁和家电行业。

传统产能过剩行业发展前景黯淡,特别是在近年传统行业亏损更严重,而扭亏遥遥无期,故传统行业企业卖壳意愿更高,成为壳资源概率更大。

全A有47%的公司净利润增速分布于0%至100%之间,而在壳资源中该比例却仅为18%,壳资源的净利润增速更呈现两级分化。

这源于一方面净利润增速较差的公司持续亏损有戴帽加星,甚至退市的风险,权衡之下将公司作为壳资源出售也算有利可图;另一方面,净利润增速较好的上市公司虽然主动作为壳资源的意愿降低,但这类公司一旦因为其他原因决定出售公司,其优质的成长能力将吸引更多买家,这将增大借壳上市的成交概率。

从买方来说,买方借壳上市时均会打包处理壳资源公司原先的债务,故在准备借壳时买家更青睐资产负债结构简单的壳资源。

但买家的意愿往往难实现,实际上负债更多的壳资源频现于借壳并购交易中,过去7年中43.0%的壳资源资产负债率超60%,而全A中该比例仅为26.5%,壳资源公司母公司所有者权益/负债也趋于更低。

根据上市公司以上六大特征,我们确立筛选潜在壳资源的六大标准:

1、筛选全A中市值最小的前300名(剔除不能借壳上市的创业板企业);

2、剔除基本EPS、每股营业收入、每股经营净现金流和ROE四项指标均超过壳资源样本平均值的上市公司;

3、剔除ROE大于10的上市公司;

4、剔除第一大股东持股比例超过50%和前十大股东持股比例超过70%的上市公司;

5、剔除所属行业壳资源公司占比较少的公司(银行、军工、非银行金融、传媒、石油石化、汽车、煤炭、餐饮旅游)和所属行业壳资源占比相对全A占比较少的公司(计算机、房地产、电子元器件、电力及公用事业、农林牧渔);

6、剔除净利润增速位于0%至100%之间的上市公司。

鉴于2015年上市公司的年报还未完全公布,每股基本EPS、每股营业收入、每股经营净现金流、ROE(扣除/平均)和净利润同比增速采用2014年年报数据,前十大股东采用2015年半年报数据,第一大股东、总市值、行业属性采用2016年2月15日当日数据。

由此我们得出2016年最具壳资源潜力的52家上市公司列表如下:

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司