- +1

中天科技:踩雷“专网通信”,上半年信用减值损失逾10亿元

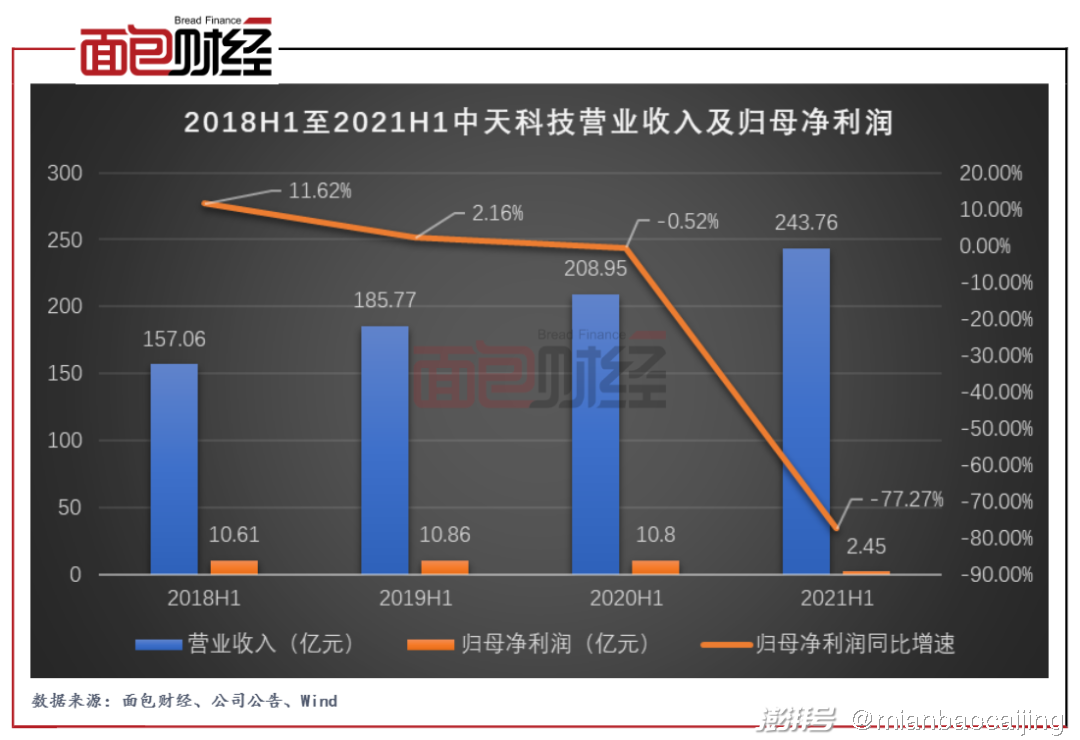

近日,中天科技发布2021年半年度报告。受信用减值损失影响,上半年公司实现归属于上市公司股东的净利润2.45亿元,同比大幅下降77.27%。

公司信用减值损失主要来自供应商“浙江鑫网”和客户“航天神禾”,而上述两家企业在近日出现的以“专网通信业务”为幌子的隐蔽融资性贸易网络中扮演重要角色。目前已有包括中天科技、上海电气在内的8家上市公司因卷入该贸易网络而“爆雷”。

信用减值损失逾10亿元 致归母净利润同比增速大幅下滑

中天科技从事的主要业务涵盖海洋产业、新能源产业、光通信产业、电力建设产业以及新兴产业,其中海洋产业主要包括海底光缆电缆、海洋观测等;光通信产业主要包括光纤光缆等产品。

2021年上半年,公司实现营业收入243.76亿元,同比增长16.64%;实现归属于上市公司股东的净利润2.45亿元,同比下降77.27%,增速大幅下滑。

图1:2018H1至2021H1中天科技营业收入及归母净利润

上半年公司归母净利润同比出现大幅度下滑,主要受信用减值损失的影响。报告期内,公司信用减值损失达10.58亿元,损失同比扩大近13倍,其中其他应收款坏账损失为9.82亿元,占比最大。

图2:2021H1中天科技信用减值损失

公司信用减值损失主要系计提高端通信业务往来坏账所致。从公司发布的重大风险提示公告了解到,公司与供应商“浙江鑫网”签订了系列高端通信业务原材料采购合同,以10个月期限的银行承兑汇票向其预付100%的原材料采购款。截至 2021年6月30日,高端通信业务合并口径账面预付款项金额为21.35亿元对应原材料供应商交付不及预期。

中天科技控股子公司江东电科与客户“航天神禾”签订系列多网融合应急通信基站用设备购销合同。近期,“航天神禾”在收到高端通信产品后,未按照合同约定付款期限付款至公司账户。截至报告期末,关于高端通信业务逾期应收账款合计5.12亿元。此外,高端通信业务合并口径剩余未交付存货货值约11.07亿元(扣除已收到的预收款项),存货存在因无法足额变现导致的减值风险。

疑卷入“专网通信业务”致信用减值损失剧增

公司信用减值损失主要来自供应商“浙江鑫网”和客户“航天神禾”,而上述这两家企业在近日出现的以“专网通信业务”为幌子的隐蔽融资性贸易网络中扮演重要角色。除了中天科技之外,已知有上海电气、汇鸿集团、宏达新材等多达13家上市公司卷入其中。

具体来说,在这个庞大的融资性贸易网络中,上市公司资金以预付货款的方式流向供应商,若干时间之后,供应商或其隐性关联方,将资金通过一层或多层下游客户,以销售回款的方式回流上市公司。短期来看,上市公司提升了业绩,但当操盘者资金闭环断裂,上市公司的风险便彻底暴露。

截至7月28日,包括中天科技、上海电气、汇鸿集团在内的8家上市公司“爆雷”,均是应收账款逾期风险、预付账款风险或存货减值风险,并且中天科技的供应商“浙江鑫网”和客户“航天神禾”多次出现在其他“爆雷”上市公司的供应商、客户名单之中。

值得一提的是,可能受到“专网通信业务”风波的影响,中天科技终止了分拆子公司中天海缆至科创板上市的进程。中天海缆受益于海上风电领域的快速发展近年来发展较快,2021年上半年,中天海缆实现净利润5.37亿元,同比增长26.22%。

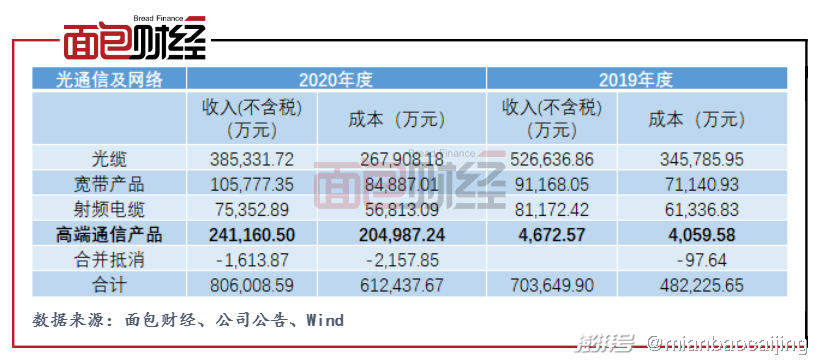

2020年高端通信业务收入逾24亿元

中天科技自2019年开始参与高端通信业务,2019年和2020年,公司高端通信业务分别实现营业收入0.47亿元、24.12亿元。其中在2020 年度,高端通信业务营业收入占总体比重的5.47%,归母净利润占总体比重的4.72%。

图3:2019年和2020年中天科技高端通信业务收入情况

自7月21日公司发布高端通信业务风险提示以来,公司股价连续两个交易日跌停,至9月2日收盘,公司股价下跌近18%,期间换手率达127.83%,市盈率(TTM)为17.87倍,市净率(MRQ)为1.13倍。

截至9月2日收盘,申万三级通信传输设备行业46支成分股市盈率(TTM)平均值为145.42倍,中位数为36.87倍;市净率(MRQ)平均值为4.93倍,中位数为3.09倍。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司