- +1

安恒信息半年报:亏损同比扩大逾190%,盈利走弱初见端倪

近日,安恒信息发布2021年半年度报告,上半年公司实现营业收入4.62亿元,同比增长44.28%;归母净利润亏损1.75亿元,亏损同比扩大192.18%。

公司所处网络信息安全行业营业收入存在明显的季节性特征,一般是下半年(特别是第四季度)营业收入较高,半年度业绩与公司全年业绩情况差别较大,但是公司在今年上半年出现盈利能力走弱的情况足以引起我们的注意。

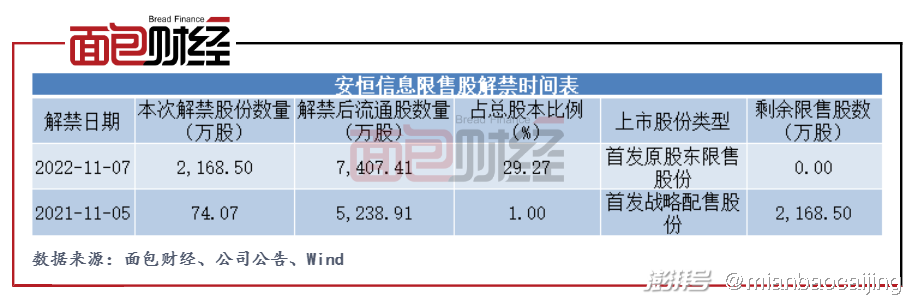

公司将在2021年11月5日迎来又一次的限售股解禁,此次解禁的限售股为首发战略配售股份,将解禁74.07万股,占总股本的比例为1%。

亏掉上年全年扣非归母净利润的2倍有余

安恒信息专注于网络信息安全领域,主营业务为网络信息安全产品的研发、生产及销售,并为客户提供专业的网络信息安全服务。公司产品及服务涉及应用安全、大数据安全、云安全、物联网安全、工业控制安全及工业互联网安全等领域。

2021年上半年,公司实现营业收入4.62亿元,同比增长44.28%;归母净利润亏损1.75亿元,亏损同比扩大192.18%。

图1:2019H1至2021H1安恒信息营业收入及归母净利润

公司归母净利润中还包含着受让杭州弗兰科10.57%的股权而带来投资收益7041.19万元,并且此次股权转让因未及时履行信息披露义务,收到浙江证监局警示函。

若剔除该投资收益以及政府补助等其他非经常性损益项目,上半年公司扣除非经常性损益的归母净利润亏损2.53亿元,亏损同比扩大279.66%,亏损金额比2020年全年扣非归母净利润的2倍还多。

2021年第二季度,公司实现营业收入2.78亿元,同比增长36.51%,环比增长51%;归母净利润亏损4856.11万元,亏损同比扩大202.95%,环比收窄61.5%。

营业收入呈现季节性 但盈利能力走弱已初见端倪

虽然安恒信息所处网络信息安全行业营业收入存在明显的季节性特征,一般是下半年(特别是第四季度)营业收入较高,半年度业绩与公司全年业绩情况差别较大,但是公司在今年上半年出现盈利能力走弱的情况足以引起我们的注意。

上半年公司销售毛利率下滑明显。2016年至2020年,公司5年来年度销售毛利率均在69%上下加减2个百分点范围内波动,销售毛利率表现稳定。自2019年公司在科创板上市以来,2019年和2020年半年度销售毛利率分别为67.72%、64.86%,有所下降但幅度相对不大。今年上半年,公司销售毛利率为55.93%,同比下滑8.93个百分点,较2019年同期下滑11.79个百分点,出现较大幅度下滑。

图2:2016年至2021年安恒信息销售毛利率

2021年上半年,公司销售费用和研发费用增幅明显,主要来自公司员工薪酬的增加。上半年公司销售费用为2.77亿元,同比增长81.6%;研发费用为2.18亿元,同比增长89.65%。受此影响,公司期间费用率由2020年上半年的92.54%上升至今年上半年的120.32%,同比上升27.78个百分点,公司净利率也随之大幅下降。

从公司招股说明书中提到的的可比公司启明星辰、深信服、迪普科技等期间费用率来看,7家可比公司在2021年上半年期间费用率平均值为82.99%,同比平均增加12.96个百分点。

图3:2021H1可比公司期间费用率统计

与可比公司相比,安恒科技的期间费用率不论是从绝对数值上看,还是从上涨幅度上看,均高于可比公司相应数值,期间费用增长过快。公司盈利能力的下降,或许给今年下半年乃至全年业绩增添较大的压力。

11月份将迎来74万股限售股解禁 参与中国电信战略配售投资约5亿元

安恒信息将在2021年11月5日迎来又一次的限售股解禁,此次解禁的限售股为首发战略配售股份,将解禁74.07万股,占总股本的比例为1%。公司最后一次限售股解禁在2022年11月7日,届时将解禁2168.5万股,占总股本的比例为29.27%。

图4:安恒信息限售股解禁时间表

值得一提的是,2021年第二季度美林国际、摩根大通均不同程度的减持了公司股票。其中,美林国际减持公司股份24.89万股,摩根大通减持公司股份1.38万股。

此外,8月20日中国电信在上交所上市。安恒信息与中国电信有战略合作关系,公司作为战略投资者以自有资金参与认购中国电信首次公开发行战略配售。中国电信首次公开发行价为4.53元/股,公司获配股数为1.1亿股,投资金额约为5亿元,占中国电信首次公开发行后总股本(超额配售选择权行使前)的0.12%。截至8月31日收盘,中国电信股价为4.56元/股,临近破发。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司