- +1

伊美尔再谋上市,资本造富终是梦?

当淘宝出现“外貌打分师”这个职业,并且单个商品平均1000+消费时,我们就能感觉到现代人“外贸焦虑”有多严重了!

毫不夸张的说,我们是人类历史上第一代为摄像头和直播而生的人脸,人们空前地需要依靠颜值的被肯定来树立自信。

“颜值经济”早已不是什么新鲜词,变美已经从小众需求变成大众市场的整体刚需。

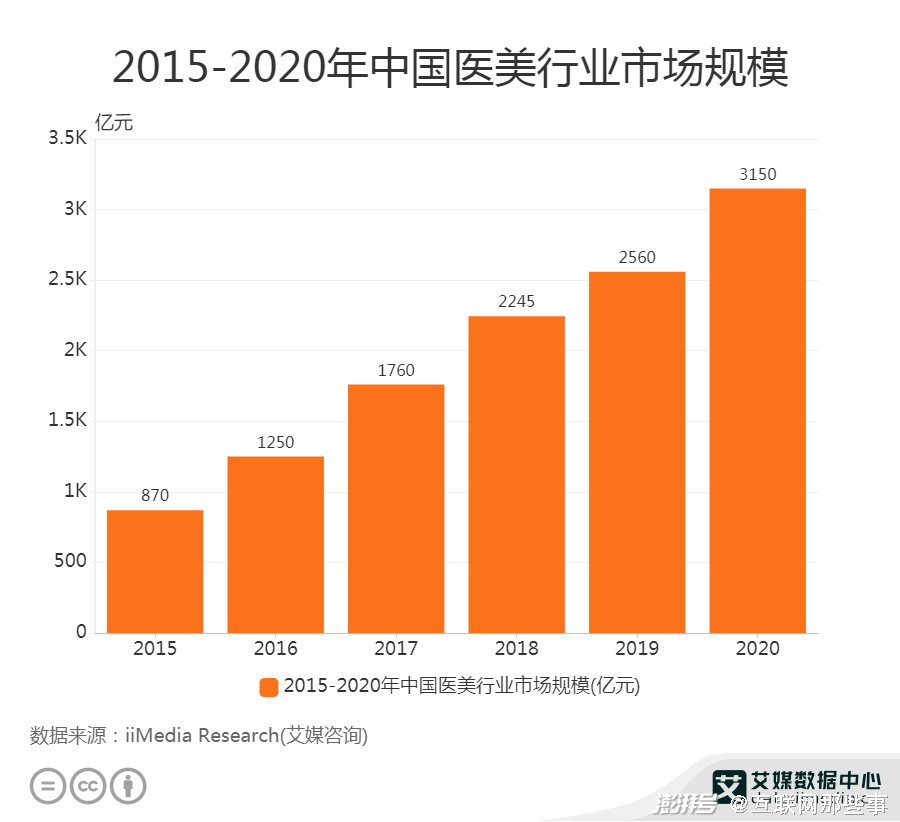

据艾媒咨询数据显示,2020年医疗美容市场规模突破3000亿元,达到3150亿元。其中轻医美对比手术类医美市场接受度和复购率更高。数据显示,2020年中国非手术类医美市场规模为545亿元,预计2021年市场规模将增至798亿元。

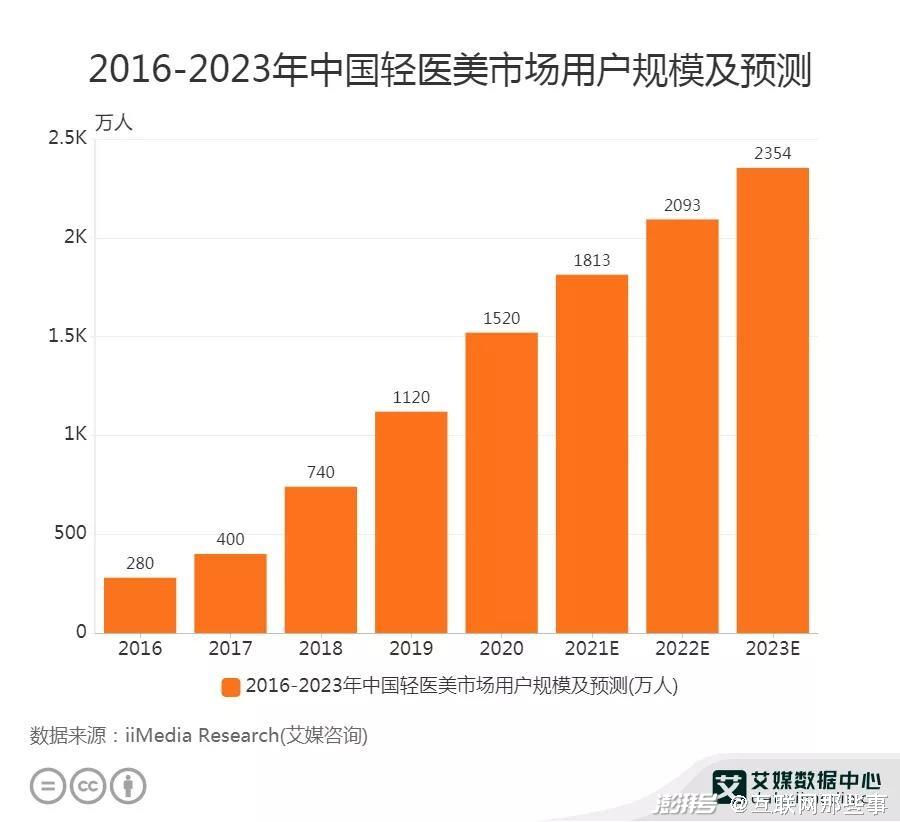

与此同时,用户规模也不断增长。

数据显示,2020年中国医美市场用户规模达1520万,预计到2021年将达到1813万,2022年将突破2000万人。

市场狂热,资本涌动,医美概念热捧,甚至不少并非医美的企业都跨界抢摊“美丽经济”。

近日,医美界却因一则消息暗涌浮动。8月4日,北京伊美尔医疗科技集团股份公司(以下简称“伊美尔”)向港交所递表,拟香港主板上市。

让人意想不到的是,伊美尔招股书的背后,却透漏一个鲜为人知的真相:被大众普遍认为是暴利生意的医美行业,竟然并不赚钱。

作为一家有二十多年历史的医疗美容机构,这次“流血上市”能否成功?下面,我们一起带着放大镜,看真实的医美市场,看真实的伊美尔。

1、黄金赛道的金字塔

此次发布的招股书显示,2018年-2020年,伊美尔的营收分别为6.61亿元、7.39亿元和8.11亿元,毛利率分别为53.7%、51.6%和53.6%,略低于58.72%的行业平均水平。

同时招股书也披露了2018-2021年3月伊美尔的亏损情况。2018年至2019年,亏损金额从1亿元扩大到1.18亿元,三年时间内,累计亏损2亿元。

尽管2020年转亏为盈,实现了829万元的净利润,但相比于8.11亿的营收,这点儿净利润实在是有点儿不够看。

纵观伊美尔2018至2020年逐年递增的诊疗人数,从23.3万涨至30.98万,平均一年诊疗28万人次,为什么还会连年亏损?伊美尔的钱到底花到哪儿了?

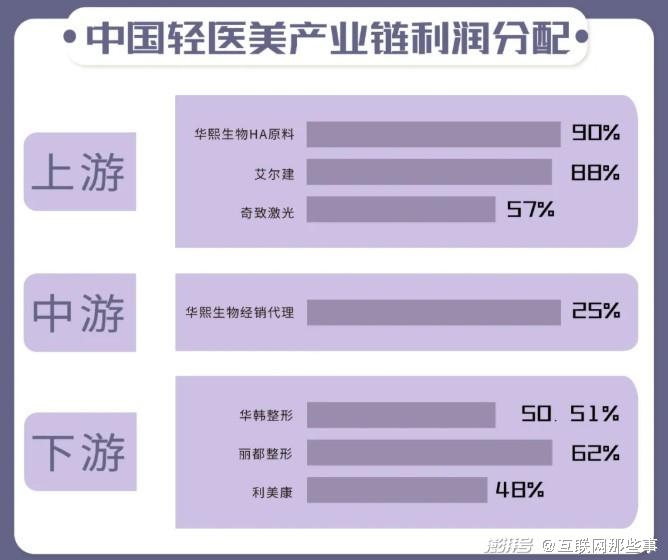

与“医美茅”爱美客不同,伊美尔所在的医美终端机构赛道,是整个产业链的中下游,这是一个既不容易赚钱、也不容易扩张的环节。

赛道上游的医美产品供应商呈寡头格局,产品利润高,赚钱能力强。以爱美客、华熙生物和昊海生科为例,其平均净利率高达36%。

反观中下游医美机构和销售平台,由于竞争较为分散,营销渠道和销售费用支出高,净利率普遍不高。以港交所上市的瑞丽医美、新三板上市的华韩整形、美股上市的新氧为例,其2020年平均净利率只有5.6%。

下游的伊美尔是在靠什么赚钱?

伊美尔的服务范围主要包括两大类,一是医疗美容手术服务类项目,主要包括美容整形手术等;二是医疗美容非手术类项目,也就是我们通常说的“轻医美”, 主要包括水光针、肉毒素、热玛吉、超皮秒等注射或能量美容项目。

伊美尔在招股书中也表示,他们的战略重点一直放在轻医美项目上。从营收结构也不难看出,伊美尔的收入更大程度上也依赖于注射美容这些轻医美项目,而不是整形项目。

2018年-2020年,伊美尔的轻医美项目收入分别为4.51亿元、5.17亿元、6亿元,占总收入的比例在68.2%、69.9%、73.9%,比重逐年上升。

这主要得益于近年来医美市场的大环境的变化,相比于手术类项目,水光针、热玛吉等轻医美项目风险相对较小、恢复期短、创伤小,单次价格也相对较低,对于消费者来说门槛更低,对于医美机构来说获客难度小,同时又因为项目效果维持时间有限,具备较高的复购率。

招股书表明,伊美尔2021年第一季度营收达2.7亿元,同比增长119%;实现净利润1005万元,这个数字超过2020年全年。这一季度,伊美尔的毛利率略有提升,为54.1%。

2021年第一季度的业绩爆发,证明了轻医美市场的庞大,同时也给了伊美尔再一次上市的勇气。

究竟是什么吞噬了伊美尔的利润?

面对亏损,伊美尔作出的解释是2018年、2019年因为西安医院等新医美机构运营初期收入较低而运营成本较高,以及公司扩大专责销售顾问团队的营销支出增加。

实际上,吞噬伊美尔利润的主要两大来源是销售成本和营销开支。

招股书中所指的销售成本,尚属于企业正常生产经营活动的必要存在,但“销售及营销开支”就有点儿引人注目了。

招股书显示,根据招股书,2020年,伊美尔的活跃客户有8.66万人,其中,新客户有4.44万人,回头客4.22万人。到了2021年,仅第一季度,新客就有1.4万人,回头客多达3.2万人。

为了拉新和维护老客户,伊美尔不得不把赚来的钱,拿去养活大量的销售和营销人员。

伊美尔的销售营销人员多达932人,占比最重,销售成本占营收的比例接近五成,员工中有七成是销售、营销、管理等相关人员。也就是说,团队有将近一半的人都是为了营销获客而存在的。

越来越激烈的市场竞争,和高居不下的销售费用,无疑是伊美尔上市之路需要跨过的两道门槛,想要通过上市继续扩张,伊美尔还需要破局。

02、营销起家,资本逐鹿

不可否认,伊美尔的发家主要靠的就是令人咂舌的营销造势能力。

伊美尔的两位创始人汪永安和李斌是大学同学,均是记者出身,因此深谙流量之道。

汪永安和李斌最初是从国外将激光强脉冲皮肤治疗仪引进国内,并起名光子嫩肤治疗仪。起初两人采用的方式是跑遍各个大大小小的区域来对赌客户合作概率,获利方式是将设备租给医院,然后与医院分成。

这样确实赚到了些钱,但好景不长,卫生部下发的政策要求,社会资本不能参与三甲医院建设,于是通过租赁的方式从公立医院获取收益的商业模式宣告难以持续。

于是二人在北京海淀区东升乡创办了第一家医美机构——红十字健翔整形医院。

2003年红十字健翔医院也被更名为“伊美尔健翔医院”,至此,伊美尔医疗有了连锁化的雏形。

但这时候的伊美尔,发展并不尽如人意。

加上2003年非典来袭,伊美尔跟大多数企业一样,客户寥寥。为了获客,汪永安李斌决定发挥自己记者出身的专业优势,制造新闻吸引消费者眼球,为伊美尔打广告引流。于是,轰动一时的“中国第一人造美女郝璐璐事件”就诞生了。

具体来说,就是伊美尔联合CNN推出了“美人治造”工程,将女孩郝璐璐的全面整形手术公开,CNN(美国有线电视)全程跟踪拍摄。通过对手术进行曝光,引起社会的广泛关注并制造话题传播。

从当时的报道来看,郝璐璐仅在2003年便对全身十多处部位进行了整形,包括割双眼皮、种睫毛、隆鼻、下颌角整形、隆胸、胸部提升、隆臀、嫩肤、脱毛、吸脂等一系列手术,历时近200天,耗资30余万元。

营销效果有多好呢?

虽然没有伊美尔直观的营销数据来印证汪李二人的成功,但当时济南市美容整形医院受益于郝璐璐事件,当年平均每天要进行5到10台手术,过节时甚至会到25台手术,而2000年该医院刚成立时,每天只有3到5台手术,相比之下业绩一连翻了几番。

就此,郝璐璐成为打开中国女性整形美容先河的代表人物,伊美尔也成功打响名堂,营业额从最初一个月十几万元,一跃到了每天进账十几万元。

2006年,汪永安李斌乘胜追击,伊美尔与李亚鹏的嫣然基金合作,成为嫣然基金资助患儿的定点医院,助推企业在圈内名声大大提升。通过与李亚鹏及其基金会的深度绑定,伊美尔的品牌形象更加深入人心。

发展至今,伊美尔成为北方排名第一、全国排名第四的民营医美机构(按照2020年收益口径)。截至2021年第一季度,旗下共拥有7家美容医院和2家医疗美容门诊部。

声名鹊起的伊美尔,自然受到资本的青睐。

从创立至今,伊美尔已经历三轮融资,金额高达8亿元,投资方包括华泰瑞麟、鼎晖投资、愉悦资本、天图投资,君联资本等。

2016年,伊美尔尝试登陆二级市场挂牌新三板,但不足5个月就因“配合公司经营发展需要”宣布终止挂牌。

尽管如此,伊美尔通过一系列的营销和资本运作,确确实实成为了全国布局的明星连锁整形机构。

03、医美市场,喜忧参半

医美行业乱象频出,政策日益收紧,2017年更是迎来了严监管时代,国家卫生计生委联合多部门开展了严厉打击非法医疗美容行为的专项行动。

这对于医美头部企业来说是个好消息,严监管提高了医美的准入门槛,不合规机构将被淘汰出局,正规医美机构的获客成本也随之降低。

但即便是合法医美机构,也同样存在超范围经营的现象,各类负面消息也是层出不穷。

2015年10月,伊美尔在其名为伊美尔整形美容的微信公众号平台及官方网站发布了十余篇文章,以Angelababy、黄晓明、范冰冰等做标题,10篇文章中共使用了Angelababy的十九张照片。

随后,杨颖以侵犯肖像权为由将伊美尔告上法庭,并主张经济损失30万元及精神损失费5万元。最终法院判决伊美尔刊登声明致歉,并赔偿杨颖经济损失十万元、精神损害抚慰金五千元。

一边是与明星的肖像、名誉权纠纷,另一边则是消费者的医疗纠纷。

招股书显示,伊美尔的持续经营业务有23起医疗纠纷,为解决该等医疗纠纷支付的赔偿总金额为人民币210万元。此外,伊美尔及子公司曾因为违法发布医疗广告、使用非卫生技术人员从事医疗卫生技术工作等被相关部门多次处罚,达10余次之多。

如今第二次冲击资本市场,伊美尔所面临的困境依旧不减。

作为医美赛道的老玩家,伊美尔如今仍选择继续烧钱。招股书显示,伊美尔计划以新设、升级自有品牌以及战略收购其他医疗美容机构的方式继续扩张。截止到2020年底,伊美尔仅有1.17亿元的银行存款及手头现金。

伊美尔曾经还为了融资进行过两次对赌,但均以失败告终。

由此也能看出,伊美尔真的很缺钱。因此,上市融资是伊美尔为数不多的选择。但如今日益严苛的大环境之下,靠噱头营销成名,靠资本运作跑马圈地,都不是医美企业得以长久发展的灵丹妙药。与其相信资本造富,不如脚踏实地,以技术实力打响品牌。安全医美,才是未来医美行业的发展趋势和根本。

没有了花里胡哨的营销,伊美尔又将会如何证明自己?如何尽快筑起自身的护城河,以证实力,将是公司面临的一大挑战。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司