- +1

途牛:一直被唱衰,就是没倒下

比连续多年亏损更让人吃惊的,是途牛仅剩2亿美元市值。当初率先打出1元游的价格战,用高额补贴和巨额营销费用获取市场,当烧掉的钱却没有带来应有的市场规模,途牛没有发展,只是挣扎求生存。

远在2016年,新闻通稿的标题仍是,携程与途牛,谁会成为赢家。2015年第四季度,途牛交易规模为34.0亿元人民币,市场份额增至26.2%,首次超越携程,位居行业第一。与之而来的,是在途牛将跟团游交易发生金额全部确认为营收,营收“注水”争议。

途牛坚持大手笔投入品牌营销,签下林志颖、周杰伦双代言人,还斥巨资与中国好声音、奔跑吧兄弟等热门节目取得品牌方面的合作。

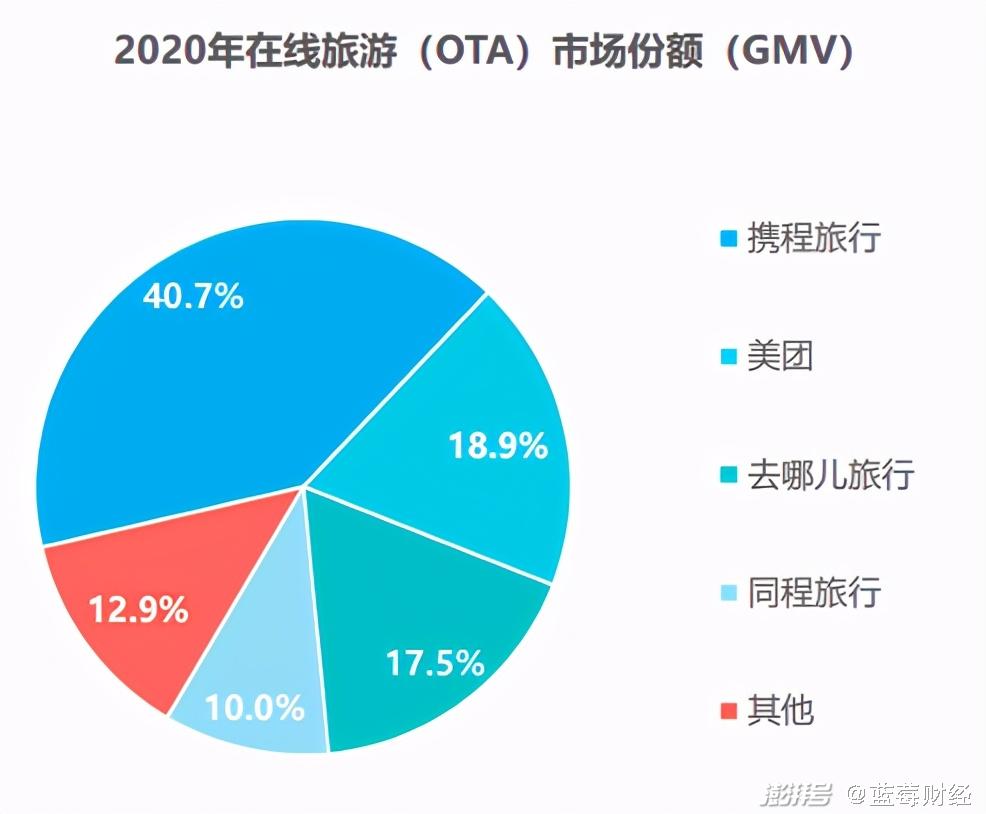

时至今日,2020年携程在线旅游(OTA) 市场份额达40.7%,而途牛,成为其他。

资本前置,烧钱赌未来的互联网行业冲刷下,途牛成为被淘掉的沙子。

1 途牛是如何被落下的?

从低端市场起家,途牛一直专注于休闲旅游这一细分门类,成立之初,途牛选择从度假旅游板块切入在线旅游市场,并主攻出境跟团游,避开与当时的OTA双雄携程与艺龙在酒店、机票领域的正面竞争。

从去年开始,途牛开始广开线下门店。

这在其财报数据中也可以看出。从财务构成来看,途牛收入主要分为两部分,分别是公司打包旅游产品收入和其他收入。其中,二季度打包旅游产品收入1.27亿元,同比增长906.9%;其他收入3450万元,同比增长60.6%。

携程则注重商旅人群,积累大批高质量用户,从而迅速切入休闲旅行。

二者的不同逻辑,也决定着在市场中的地位变化。携程集团2020年净营收为183亿元人民币,同比下降49%;途牛2020年净营收为4.503亿元人民币,同比下降80.3%;净亏损13.08亿元人民币。

途牛一度宣布全面进军在线机票、酒店预订市场。2015年11月24日,途牛方面宣布接受海航旅游集团5亿美元独家战略入股,后者随即取代京东途牛第一大股东。

然而,携程的先发优势难以撼动,途牛的努力没有收获。打包旅游业务复购率更低,这与商旅出行的消费频次难以比拟。

市场布局不断变化,携程在多个旅游垂直领域的下沉和探索,途牛则依然徘徊在让传统线下旅行社上网来缩减和用户距离的常态中。

途牛的低价战略对于途牛来可以说是成也萧何败萧何,14-16年途牛通过“要旅游找途牛”大量做广告推广和低价策略成功占据了互联网旅游的一席之地。

进入移动互联网时代,用户手机上的App越来越少,被先删掉的那个最先输。低频的旅游需求,难以同当其他平台纷纷扩大经营范围,将机票、酒店等业务一网打尽的时候,途牛的差异化显得一钱不值。

王信文说过,与其差异化,不如更好。对于普通用户,就是多快好省。对于平台,就是用户习惯。

用户消费习惯发生变化。自由行代替跟团游成为主流。年轻一代成为消费主流,旅游信息不对称现象减少,旅行团消费减少。在这一趋势下,主打跟团游的途牛的市场份额也被吞噬。

然而,问题在于:小而美的市场需求,却需要大规模的市场营销。途牛的营销费用,并不因为市占比的下降而等比例减少,盈利更是遥遥无期。

2 抢夺逐渐流失的用户与流量

王兴在饭否中的发言:最危险的对手往往不是预料中的那些。这些年阿里一直盯着京东,最后却是拼多多斜刺里杀出来,用户数一举超过淘宝。同理,美团外卖最大的对手看起来是饿了么,但更可能颠覆外卖的却是我们还没关注到的公司和模式。

美团切入商旅出行和休闲旅游,再次以“高频打低频”模式快速取胜,并占领大规模市场。而抖音、小红书在打造一个又一个网红城市和景点。网红景点正在为各地旅游市场注入活力。

短视频平台和新的社交分享平台,正在逐渐取代在线旅游平台,成为消费者主要的消费决策平台。

夺走用户使用时长和流量的同时,也在夺走途牛们的生意。 途牛对于购买流量过于依赖,一直没有形成平台自然黏性和流量聚集的能力,也是途牛颓势的原因。

一方面,短视频新的社交分享平台支持酒旅通过短视频、图文进行特色宣发,打造网红酒店、网红景点、网红城市。这实际上提高了包括酒店、旅行社在旅游市场中的地位,将在线旅游的竞争从平台价格战转移到酒旅本身的特色战。

另一方面,短视频平台如抖音,也亟需通过切入电商,本地生活,OTA业务等来实现稳定获客和流量变现。

从网红景点打造,到完善服务版图,实现整个的消费闭环。得流量者得天下,流量黑洞抖音必然对在线旅游行行业的又一次冲击。

携程等原有的数据基础是否构成实质性壁垒?

答案是没有。只要用户喜欢,数据自然会来。抖音在用户规模上的增长速度,使所有平台都望尘莫及,缺少初始数据,不会构成重大障碍。

新的互联网时代,争夺用户注意力最重要,没有一劳永逸。携程等平台的垄断,所谓的护城河,很可能一文不值。至于,途牛这种后进生,更要担心的是生存。

3 打包旅游还大有可为

随着疫情缓解,居民出行增多,国内旅游需求放开,途牛的打包旅游产品增长迅猛。

业内人士指出,途牛实体店全部实行直营模式,与携程的加盟模式不同,对资金链要求更高。根据其年报信息显示,2019年年底途牛自有门店509家。

线下市场的扩张必然会推升运营成本,进一步压缩平台的利润空间。

如果说自有门店的劣势在于对资金链有着更高要求,也给途牛带来更多的亏损。然而,市场份额不断萎缩,竞争能力下降,途牛更加需要形成自己的特色。

互联网行业在发展中,同一领域只能容纳一到两个“玩家”。更大规模的线下自营门店的铺设,也可以让其品牌形象能够从网上下沉到线下,形成自然流量,而不是依赖购买流量。

线下门店,旅游打包服务,这是途牛目前所能做的最好选择。其优势也在于,其服务质量能够有着更加标准化,有着更好的服务体验。

赚差价的第三方,还是能够提供优质服务的专业人士,消费者最终也会用脚投票。

然而,相对于携程、同程艺龙在机票、酒店领域的护城河优势,途牛的出境跟团游业务上的壁垒十分有限。高频打低频的战术,美团玩得得心应手,携程这一行业老大,降维打击,途牛也很难招架。

目前的途牛,被资本抛弃,营收结构单一,打入商旅出行领域已经没有可能。跟团游的市场规模,相比在线旅游不值一提,且营收链条更长。

途牛的辉煌,太过短暂。更难的是,在这个短暂辉煌中花出去的营销费用和线下布局,并没有获得应有的市场规模,甚至没有给用户留下差异化印象。以至于,知乎用户评论:在服务上和携程有什么区别?

疫情对旅游业的冲击不言而喻,“出境游第一股众信旅游”无奈委身凯撒,知名旅游企业百程网破产……天眼查数据显示,截止到3月27日,2020年我国总计有6456家涉旅企业注销,其中,包括1670家旅行社,46家景区相关企业。

对于目前的途牛而言,停止亏损不是最重要的,重回巅峰已不再可能,途牛现在要做的是:坚持,活下去。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司