- +1

伊美尔赴港IPO:容貌焦虑时代的“花瓶”

18年前“人造美女”的伊美尔,如今很难把自己变得更美丽

2003年,非典疫情刚过,一场“人造美女”的活动在全国掀起热潮。

“人造美女”主角名为郝璐璐,活动发起方是一家私营医美机构——伊美尔。在这场活动中,伊美尔对郝璐璐进行了十多次手术,总耗资达30多万,历时200多天。国内媒体连篇累牍地报道,外媒也跟进采访。最终,郝璐璐变身美女,活动圆满结束。

这大概是中国最早的一次医美大规模宣传,“人造美女”的概念火遍全国,伊美尔也得到了大幅推广。

十多年后,新的疫情,新一轮医美热潮,却是同样的配方、同样的味道。

当年的伊美尔,如今已经摇身一变,在港交所提交招股说明书。如同当年“改造”郝璐璐,这些年来,伊美尔也对自己钉锤斧凿,做了一系列改造。

以结果来看,大概率是“整坏”了。

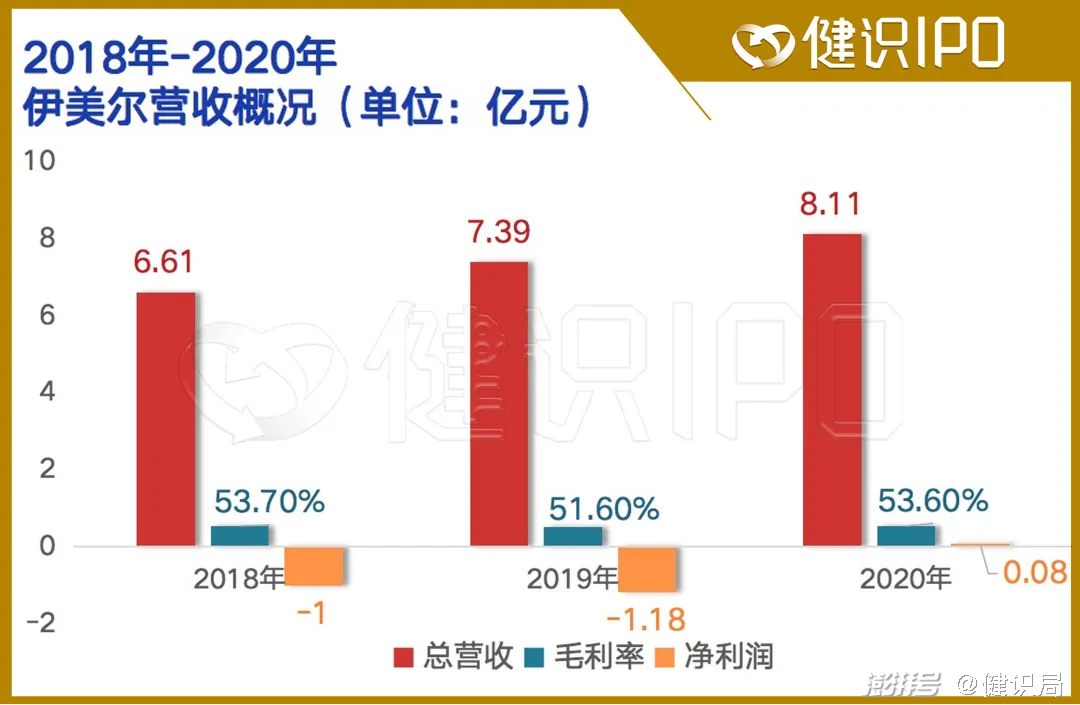

2011年,伊美尔参与对赌,以年净利润不足5000万失败;2015年,伊美尔净利润3000万元出头,2018年-2020年间伊美尔净亏损达2.1亿元。

01 起了个大早,赶了个晚集

8月3日,号称国内第四大民营医美机构北京伊美尔医疗集团有限公司在港提交招股书,拟于港股主板上市,海通国际任其独家保荐人。

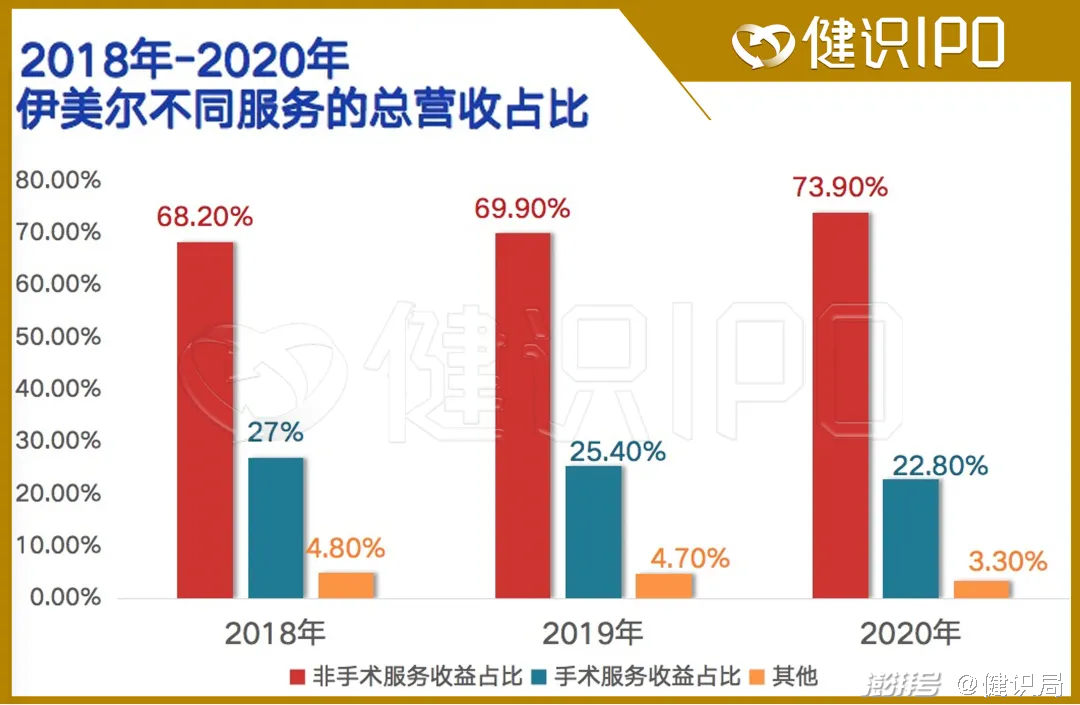

伊美尔的业务主要包括两块:医美手术服务和医美非手术服务。医美手术,就是动刀的那些;医美非手术,是指注射美容诊疗,或使用激光、射频、强脉冻光等能量设备操作的项目。

医美非手术服务风险低、经济负担小、恢复时间快,一般被叫做“轻医美”。轻医美是伊美尔的营收支柱,在总营收中的占比逐年递增。2021年一季度,伊美尔的轻医美业务比例创下新高,达76.7%。

伊美尔虽然很早就开始做医美,但目前只在5个城市拥有9家医疗美容机构,而且主要集中在北京,有5家;其余4家分别在天津、青岛、济南和西安。

据招股书,2020年以总收益计算,在国内所有竞争对手中伊美尔位列第四,在北部医美市场中伊美尔排名第一。北京在伊美尔业务中处于核心地位,可能与文化影视行业发达有关。

2018年到2020年间,伊美尔总营收逐年上涨,毛利率维持在50%以上。不过不赚钱,三年累计亏损2.1亿元。

2020年,疫情影响之下的伊美尔反而盈利了。细翻招股书可以发现,2020年,因考虑到植发业务与自己战略不合,伊美尔将其持有的植发业务子公司瑞丽诗60%的股权出售,囊获2850万。如果不是卖出瑞丽诗,伊美尔2020年可能还要以亏损收局。

早在2011年,伊美尔曾与君联睿智、天津天图和深圳天图达成对赌合约。按照约定,要想对赌不输,伊美尔当年的净利润不得低于5000万元。但最终这场对赌最终以伊美尔败北结束。

如今10年过去,伊美尔的年净利润还是没超过5000万,10年前怎么会敢于对赌呢?

作为国内第一批私营医美机构的代表,伊美尔早在1997年就成立了。经过25年的发展,至今仍面临盈利难题,可谓“起了个大早,赶了个晚集”。

02 医美机构:好看不好赚

近些年,直播、社交平台快速发展,外貌焦虑席卷大众,医美市场越发火热。

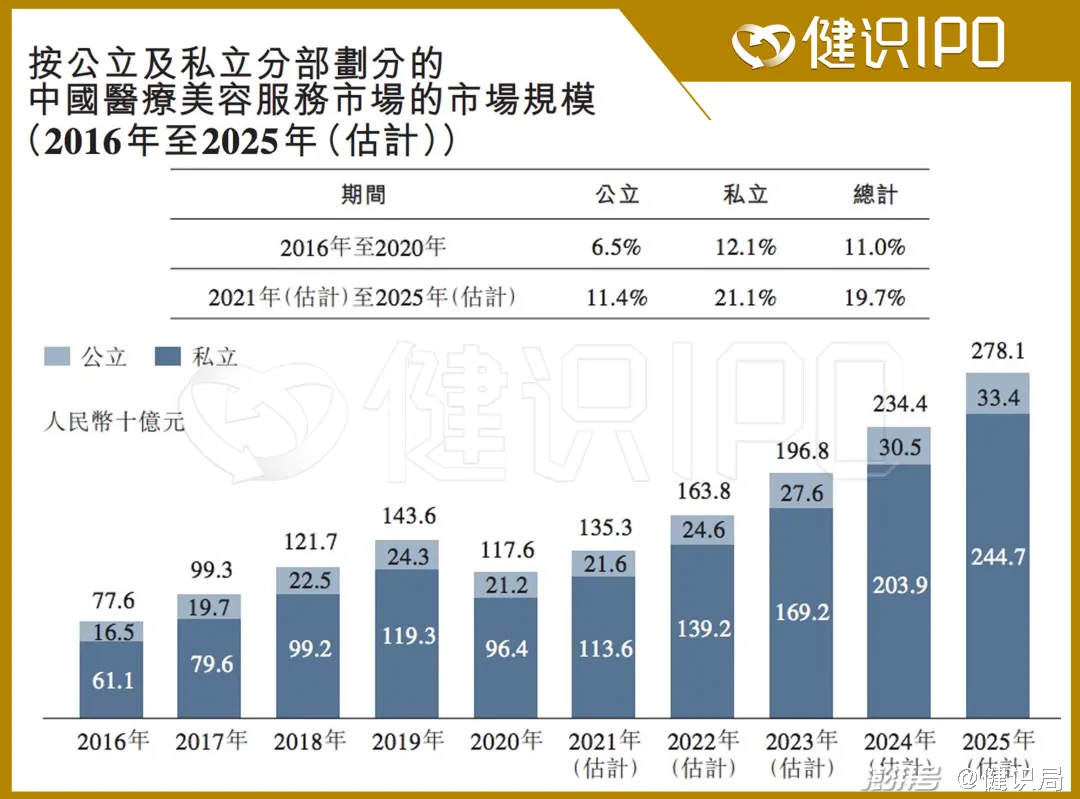

据弗若斯特沙利文统计,2020年,就收益来看,医美私立机构在中国医美服务市场占比达82%,具有主导作用。预计在2021年-2025年,医美私立机构所占的市场分额将从1136亿元增至2447亿元,复合年增长率为21.1%。

不过,医美私立机构能够获取多少利润,弗若斯特沙利文没说。

在整个医美赛道上,行业上游的华熙生物、昊海生科和爱美客毛利率均维持在80%以上;而下游的伊美尔毛利率只有50%左右。

以爱美客为例,这家公司是医美原材料供应者,手持7款药监局授予的第三类医疗器械注射证,在整个行业具备强势议价权,自然不愁赚钱。而身处下游的伊美尔这样的医美机构,既需要从上游购买原料,又需要在下游进行营销,利润自然被压低。

据招股书,伊美尔采用了专门销售顾问团队,开始用小程序“老带新”,并加强了O2O、视频媒体的投放,同时减少在传统广告上的投入,降低获客成本。

2018年,伊美尔获新客户38928人,营销费用近1.99亿元,获客成本为每人5111元;2021年一季度,伊美尔获得新客户14050人,营销费用6420万元,获客成本降到每人4571元。

与此前的报纸、电视、户外广告、美容院引流等相比,网络渠道的精准推送,确实帮助伊美尔降低了获客成本。

只是,这样的获客方式是否长久?需要打个问号。

8月27日,国家市场监管总局发布《医疗美容广告执法指南(征求意见稿)》,制造“容貌焦虑”、利用患者形象做效果对比和证明、以介绍健康知识等方式发布医美广告等形式,都将被严格打击。对于致力于开发“私域流量”的伊美尔来说,这一政策的杀伤力不小。

如果无法控制获客成本,营销费用就很难降低,公司盈利会更加难看。

相关人士表示,目前国内医美市场前景不错,但医美机构的发展仍在初期,能否跑赢通胀还是未知。

03 医美无好局

国内医美环境并不健全,凭借更低的价格,黑医美正在挤占正规机构的生存空间。

据艾瑞咨询,2019年中国合法医美机构数量约为1.3万家,非合法医美机构超过8万家,占医美机构总量的86%。即便是正规医美机构中,也存在近14%的违规经营现象。

今年6月,国家卫健委联合7个部门发布《关于印发打击非法医疗美容服务专项整治工作方案的通知》。这一整治措施已经连续多年开展。

身处医美赛道下游的医美机构外表光鲜亮丽,实际囊中羞涩,资本化道路也充满坎坷。

2018年,号称国内第二大私立医疗美容机构的艺星医美赴港IPO。当时,艺星医美共有15家医美机构;2015至2017年间,公司净利率分别为3.2%、6.8%和11%。不过,艺星最终上市失败。

除了艺星,国内号称“前五大”的私立美容中,美莱整形、联合丽格、柏荟医疗和丽都整形目前也都没有上市。

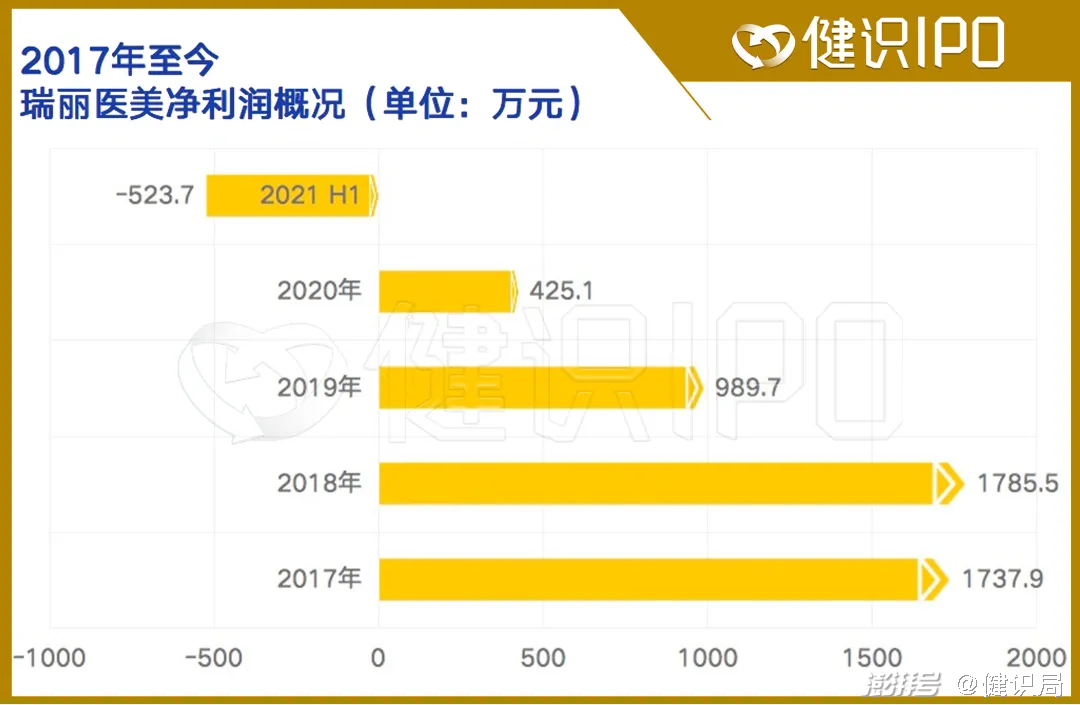

少数上市成功的医美机构公司,业绩也不理想。2020年8月,浙江医美服务机构公司瑞丽医美第2次向港交所递交招股书,才得以上市成功。

据其最新半年报,2021年上半年,瑞丽医美净亏损500多万元。而2020年同期,瑞丽医美更是直接亏损1200万元。仔细翻看瑞丽医疗公布的往年数据可以发现,自2017年至今,瑞丽医疗的年净利润最多也没有超过2000万元。

已经创立25年的伊美尔,也不是第一次冲击上市。2016年,伊美尔于新三板挂牌上市;结果上市不到5个月,便以“融资资源有限”为由摘牌。

此次,伊美尔在港股冲击上市,能否成功不得而知。在医美下游盈利困难的大环境下,包括伊美尔在内的医美机构都在经受赚钱难的苦闷。

文丨烟酰胺

设计丨时光

运营丨薄荷

#伊美尔# #医美#

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司