- +1

世纪互联VS秦淮数据,IDC玩家竞逐中国版“Equinix”?

数字经济的发展中,如果说互联网是种子,数据是肥料,那么数据中心(IDC)就是土地,它承载着整个行业的成长梦想。

8月初,高盛同时给予了两家中国IDC企业世纪互联和秦淮数据买入评级,原因是较高的行业增长速度和较低的估值。8月25日和26日,世纪互联和秦淮数据相继发布了2021年第二季度财报,表面上看起来,双方均获得了明显的增长。

不过,无论是世纪互联还是秦淮数据,在中国IDC行业群雄逐鹿的背景下都面临着不小的变局,目前,全球IDC龙头Equinix(易昆尼克斯)在纳斯达克的市值高达740亿美元,而两者市值分别只有29亿美元和40亿美元。

在第三方中立数据中心的竞争中,以世纪互联和秦淮数据为代表的中国IDC玩家距离下一个Equinix还有多远?

双双走向盈利,IDC市场回暖

IDC的重资产属性让以数据中心为主业的企业挣的都是辛苦钱,不过,就二季度而言,世纪互联和秦淮数据至少劳有所得。

二季度财报显示,世纪互联当期实现净营收人民币14.970亿元,同比增长30.8%。调整后EBITDA为人民币4.251亿元,同比增长38.7%。

世纪互联业绩增长的主要原因有二,首先是来自批发和零售IDC客户的营收均有所增长,即卖和租出去了更多的柜机;其次是来自云业务的营收增长,除了部分解决方案,世纪互联还是微软Office等产品在国内的云服务提供商。

世纪互联首席执行官申元庆表示,其“新零售+大定制”双引擎战略、多元化的客户基础以及旺盛的IDC市场需求,持续推动了2021年上半年机柜交付量的增长。

截至2021年6月30日,世纪互联净管理机柜总数增加6950个,达到62876个,比上季度的55926个和去年同期的44050个增长明显,也是首次突破6万个,作为规模效应的实现载体,这将在未来实现成本摊薄和营业规模增长。

在营收增长推动下,世纪互联二季度调整后毛利润为人民币6.402亿元,归属于普通股股东的净利润为4.559亿元人民币,扭转了去年同期净亏损21.2亿元人民币和上季度净亏损8470万元人民币的趋势。

体量相对较小的秦淮数据也实现了增长。2021年第二季度,秦淮数据收入同比增长64.2%达到6.864亿元人民币,而净利润则创下6510万元人民币的历史新高,连续两个季度保持正增长。

截至6月30日,秦淮数据在中国区运营15座超大规模数据中心园区,总IT容量为361MW;在建超大规模数据中心园区共9座,在建IT容量217MW,其中有3个项目是二季度新增,总容量为87MW。

这首先体现出秦淮数据目前的营收足以覆盖同期的建设支出,前期的建设有效率高。但考虑到在建的园区有持续投入,未来的新增计划,中间的折旧与维护,秦淮数据的盈利能力依然面临考验,毕竟投入产出会有明显的时间差,这可能是影响其最终盈亏表现的重点。

纵观整体IDC市场,自2020Q3开始,全球云厂商CAPEX进入周期性下行,中信等机构认为国内预计在Q4左右实现反转,稍微落后于北美核心市场两个季度,IDC企业的业绩空间将同时打开。

世纪互联预计第三季度净收入将在15.3亿元至15.5亿元之间,全年净收入在61亿元人民币至63亿元人民币之间,调整后息税折旧摊销前利润同比分别增长28.4%和30.7%。秦淮数据上调了全年指引,预计全年收入27.80亿元人民币-28.30亿元人民币,比2020年全年增长51.8-54.6%。

随着IDC市场进一步回暖,下半年两者的营收表现值得期待,不过它们的问题同样明显。

利润空间均被挤压,成本压力长期存在

世纪互联和秦淮数据主要的压力,都来自重资产的症结。

世纪互联设备利用率还有提升空间。

首先是成熟IDC的使用率——包括2019年前和2019年期间的已交付数据中心,为76.3%,一季度的数据为73.9%,更高的利用率意味着,在同样需要付出维护和折旧成本的情况下,最终的损失程度更小。

而世纪互联升级和新建IDC的利用率——包括2020年和2021年交付的数据中心,为29.2%,环比一季度30.6%出现了轻微下降,按照投入使用的规律,未来两年世纪互联还需要让这部分资源发挥其作用。

另一边的秦淮数据则面临着扩张中成本的问题。

工信部旗下赛迪顾问的研究报告指出,中国数据中心市场中,硬件占比45.6%,这意味着高昂的建设支出。

二季度,虽然秦淮数据的营收大幅增长,但收入成本也从去年同期的2.5亿元、上一季度的3.9亿元增长到本季度的4亿元,增长速度几乎与营收保持一致。这说明秦淮数据用规模换营收的特点突出,那它的盈利能力如何?

2021年第二季度,秦淮数据毛利润从2020年同期的1.667亿元人民币增至2.788亿元人民币,增幅为67.2%。但毛利率仅从39.9%增长到40.6%,整体空间依然被行业属性限制。

对双方而言,除了都要面对投入与产出间的巨大时间差之外,国内整体云市场潜在的增速放缓可能性也是一大问题——云的发展不会停止,但有IDC批发零售、托管需求的大型客户却不一定能保持稳定的增长,尤其是巨头往往分散投资,加上自建数据中心,IDC服务商的生意有时缺乏壁垒。

不过,当务之急还是规模的成长,数据中心领域,失去规模就失去了承载能力,IDC玩家们追赶的目标,当属全球IDC龙头Equinix。

中国IDC市场距离一个“Equinix”还有多远?

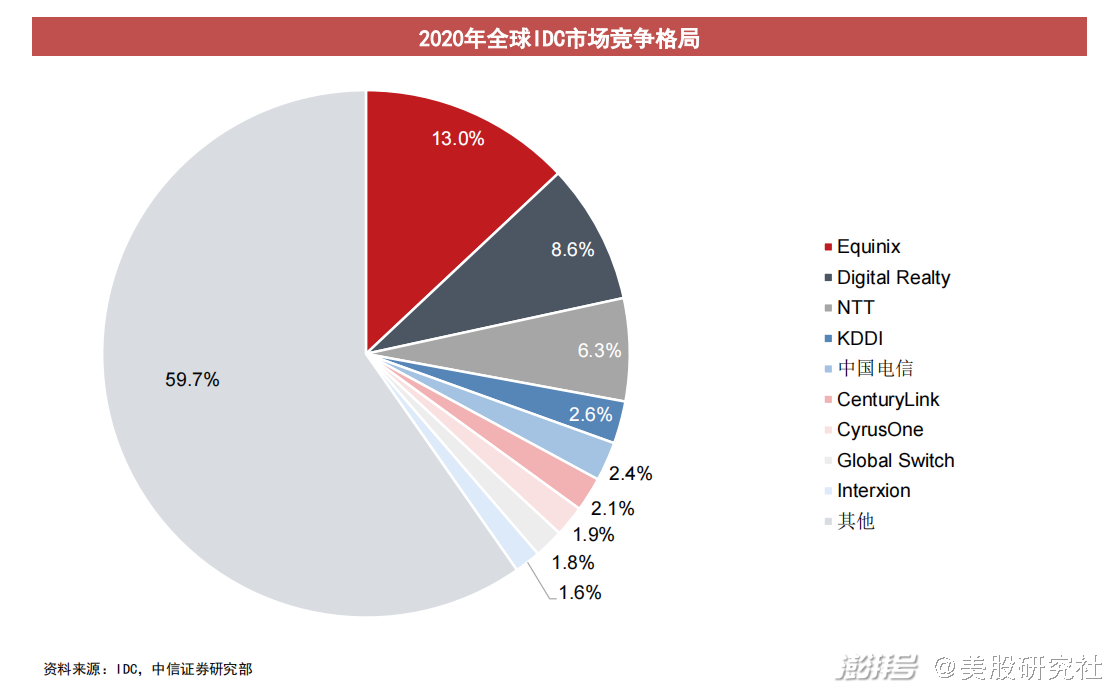

2020年,Equinix以一己之力占据全球IDC市场13%的份额,在极度分散的市场中具有无与伦比的规模效应。这得益于它的全球化布局与区位优势,比如在国内,Equinix早早建设了上海等重要城市的数据中心,抢占了核心位置。

相比之下,世纪互联和秦淮数据乃至国内其它IDC企业的体量均不足以支撑大幅扩张,采取与秦淮数据一致的重点城市数据中心建设原本是一条好路,而现有的碳中和政策开始强调数据中心的效能、明确PUE限制,尤其是一线重点城市,未来的数据中心如何布局,还是一个考验。

此外,Equinix的成功离不开微软、思科、谷歌、亚马逊等巨头客户的订单,秦淮数据从字节跳动处获得的大额订单也是同样的效果,尤其是上市前的2019年与2020上半年,字节跳动贡献秦淮数据的收入占比高达68.2%和81.6%。

不过,Equinix的订单由多个巨头支撑,且体量较大。而由于国内互联网和云计算企业对外的IDC需求规模实际较为有限,还习惯于分散选取IDC供应商,比如同已上市的万国数据有超过50%的订单来自阿里腾讯,但6月,腾讯也与秦淮数据签订深入合作协议,目前国内很难在巨头效应的推动下诞生单一龙头。

最大的问题还是资金,IDC的重资产属性十分“烧钱”,Equinix从诞生之初就得到了微软和思科的大笔资金支持,得以支持规模的扩张。而如果没有背后强大的“金主”,数据中心的建设就会成为巨大的“销金窟”。

以A股上市的优刻得为例,其2020年1月初通过IPO募集资金18.40亿元,其中多达10.10亿元用于内蒙古乌兰察布市集宁区数据中心一期和二期项目建设,然而这还不够,2020年年底,上市不到一年的优刻得再次发布非公开募资方案,拟寻求资金19.65亿元,其中16亿元投向青浦数据中心一期项目的建设。

即便如此,和阿里、腾讯动辄十亿投入、百亿计划的数据中心建设安排相比,中小企业融资一次或许还比不过巨头的一个年度计划,世纪互联与秦淮数据们的扩张基本是对造血能力的考验,在有固定大客户维持业绩增长的情况下尚有建设余力,最终能带来的效果却很难比肩Equinix。

回顾Equinix发展史,最正确和有效的决定其实是入场早,几乎占据了IDC市场的天时地利人和。如今连巨头都想着一鱼多吃,哪怕出于分散风险和提高效率考虑,巨头不会只把鸡蛋放在一个篮子里,标准的IDC企业在大客户集中的情况下依然会走向更大的不确定性。

所以,如果中国版“Equinix”能够诞生,它或许不会再是对国外龙头的复刻,IDC的故事不会结束,但一排排机柜撑起的数据中心里,很难再有新鲜事。

结语

中国数据中心千亿级的大市场,目前三大运营商占据50%以上的份额主力,但大部分投入给了5G等信息基建,而互联网、云计算等领域,未来依然是第三方中立数据中心厂商的舞台,由于IDC行业重资产、重投入的特性,即使变局不明,最终的胜出者也不会太多。

无论是世纪互联和秦淮数据,还是更多专精和涉及IDC的企业,当云市场走进深水区,IDC玩家们必然承受着更大的水压。但随着整体流量需求的放大和AR/VR、AI、自动驾驶等下游应用场景持续扩展,数据中心市场最终会走向景气,至于谁能从中分到属于自己的蛋糕,甚至往中国版Equinix的梦想前进几步,始终是一场长征。

文|美股研究社(meigushe)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司