- +1

市值蒸发1.5万亿,快手陨落也很快

出 品 | 异观财经

作 者 | 炫夜白雪

曾经被“热捧”的快手,正在被越来越多的投资者“抛弃”。半年时间,市值蒸发近1.5万亿港元!

上市半年后的快手,此前的风光早已不在,股价与市值跌落之快,也让人瞠目。

今年2月份,快手上市之初便被热炒。6个交易日,快手股价创出417.8港元/股的历史最高点,市值一度高达1.74万亿港元。而截至8月26日14:34分,快手股价为70.1港元/股,总市值2916.27亿港元,半年时间,快手市值蒸发近1.5万亿港元!

摩根士丹利发表研究报告,指对快手市占流失至抖音,扭亏需时(该行料2025年),以及盈测向下调整的看法不变,收入增长减速及毛利率收缩,将快手目标价由120港元削半至60港元。

上半年巨亏96.9亿,亏损净额超2020全年

北京时间8月25日晚间,快手(01024.HK)发布了截至2021年6月30日止三个月及六个月的业绩报告。

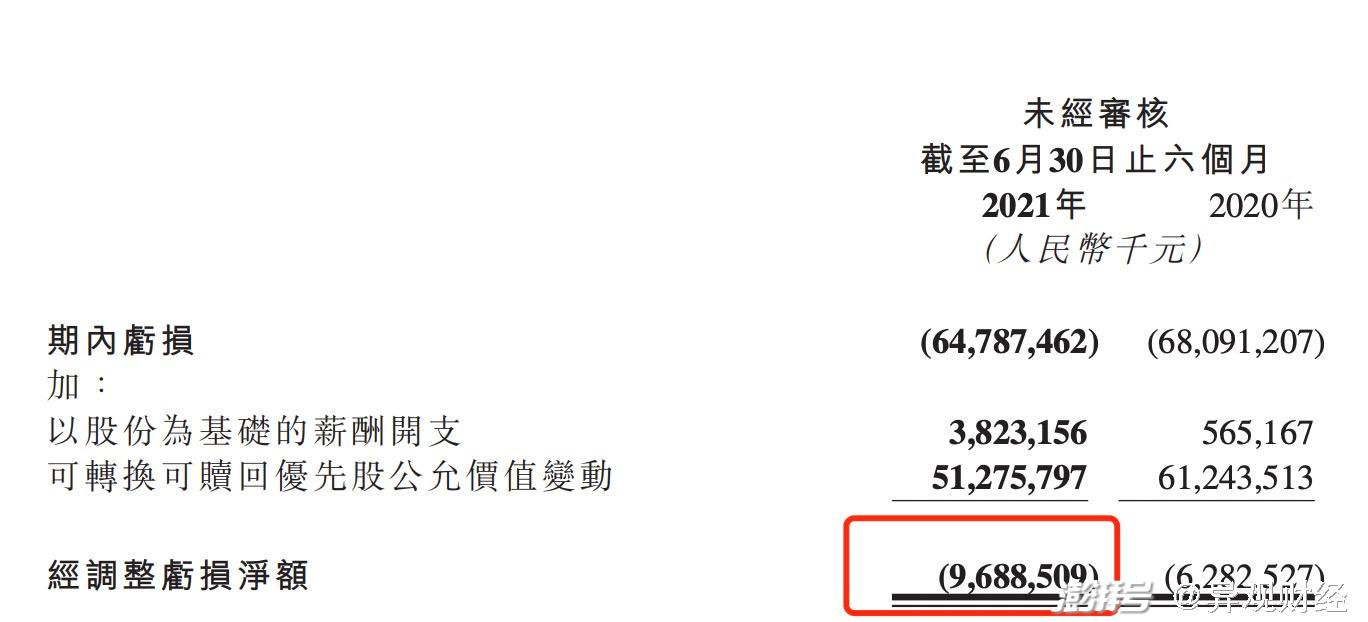

报告显示,二季度,收入191.4亿元,同比增长48.8%,经调整亏损净额47.7亿元,同比扩大146.2%;上半年,收入361.6亿元,同比增长42.8%,经调整亏损净额96.9亿元,同比扩大54.2%,超过2020全年79.5亿元的亏损净额。

(截图来源快手财报)

快手的收入构成由线上营销服务、直播以及其他业务三部分构成。目前,线上营销服务收入是快手最大的收入来源。

财报数据显示,2021年二季度,快手线上营销服务收入同比增长156.2%至100亿元,总收入占比从上年同期的30.2%上升至本季度的52.1%。线上营销服务收入已经连续两个季度为快手贡献了五成以上的收入。

品牌广告是快手的战略重心之一。营销服务包括定制化短视频广告内容制作、直播间打造、粉丝群及私域流量管理及电商变现。今年二季度,快手推出了磁力金牛平台,希望通过打通公域流量及私域流量,为广告主提供全面的营销解决方案。

简单来说,快手线上营销服务收入增长与平台日活用户、月活用户以及用户时长的变化息息相关。

根据上市以来快手公开数据显示,快手主应用在2020年第四季度、2021年第一季度和第二季度的日活数据分别是2.713亿、2.953亿和2.932亿,同比增速分别为31.4%、16.5%和11.9%。

快手主应用在2020年第四季度、2021年第一季度和第二季度的月活数据分别是4.757亿、5.198亿和5.062亿,同比增速分别为23%、5%和6.7%。

由此不难看出,快手主应用的日活用户和月活用户增速明显放缓。同时,从环比来看,二季度日活用户和月活用户均出现了流失的情况,日活用户环比减少210万,月活用户环比减少了1360万。

所幸运的是,快手用户的粘性、使用时长以及日活用户平均线上营销服务收入有多增长。

二季度,日活用户日均使用时长达到106.9分钟,环比及同比分别增长7.7%及25.2%。快手的DAU/MAU比值已达57.9%。这一数值较2019年的53.0%、2020年的55.1%以及今年一季度的56.8%有所增长。

二季度,每名日活用户平均线上营销服务收入从上一季度的29元,增长至本季度的34元。

事实上,快手直播收入已经连续三个季度下滑。2020年四季度,2021年一季度和二季度,快手直播收入分别为79亿元、72.5亿元和71.9亿元,同比和环比下滑明显。

快手的直播收入受直播付費用戶數量及付费用戶平均收入的影响。根据快手2020年年报数据显示,2002年全年,每月直播付费用户平均收入从2019年的53.6元,下降至48元。2020年四季度,每月直播付费用户平均收入51.8元,而2019年同期为56.6元。

二季度,包括电商业务、网络游戏及其他增值服务在内的其他服务收入达到了19.8亿元,同比增长212.9%,这主要是受益于快手电商业务的发展。数据显示,二季度快手电商交易总额(GMV)达到1454亿元,较去年同期增长100%。

快手电商的交易数据表现非常亮眼,然而货币化非常低,仅为0.97%。

实现4亿DAU目标,快手还要烧多少钱?

8月25日,在财报发布后的业绩电话会上,快手科技联合创始人、执行董事兼首席产品官程一笑表示:“我们在4、5、6这三个月,DAU一直在加速增长,其中6月同比增长接近14%。二季度之后,这个加速增长的趋势还在继续,每月同比和环比的增速还在持续提升。所以,对于我们的年度增长目标,以及中期4亿DAU的目标,我们依然保持很强的信心。”

有信心是好的,烧钱也是真的。快手为了扩大用户群和提升用户参与度等方面也是没少花钱。

数据显示,2021年二季度,快手二季度销售及营销开支为113亿元,同比增长100.8%,占总收入的百分比由43.6%增加至58.9%。主要是由于推广及广告开支的增加所致。而这部分的增加又是由于海外市场业务拓展的开支、产品推广及品牌活动推广开支所致。

报告显示,截至2021年6月,快手海外市场的月活用户超1.8亿,而截至3月底,该数据为1.5亿,也就是说,快手海外用户单季环比净增3000万,在TikTok强势竞争压力下,快手海外用户的增长表现并不理想。8月20日,快手旗下主攻北美市场的短视频应用Zynn下架和停止服务。

海外用户增长不理想,国内新用户的获客成本也在不增上涨。

在移动互联网流量红利见顶后,各大的平台的新用户获客成本在不断上涨。快手自然也不例外。我们可以粗略计算下快手单一月活用户的成本,计算公式为:单个月活用户成本=季度同比净增营销费用/季度同比净增月活用户数量。

套用上面的公式,我们可以简单的计算出,今年一季度,单个月活用户获客成本在143元左右,到了今年二季度,单个新月活用户的成本上涨至177元。这说明,在互联网流量触及天花板的同时,面临抖音等强劲对手的竞争,快手在用户或缺和留存的成本在持续增加。

目前快手国内用户增长面临天花板。优质的内容才有助于吸引和留住用户。如果快手不能吸引、培养及留住内容创作者,或内容创作者不再贡献内容或所提供内容对其他用户的价值下降,则访问平台的用户数量及用户参与度或会下降。

为此,快手也在持续加强对于快手短期的投入,并于2020年12月面向快手大V和MCN机构推出星芒计划,以吸引和激励专业内容创作者制作涵盖更广泛主题的优质短剧。

此外,快手还与一些网络文学平台建立合作,以获取优质文学作品的版权,从而鼓励内容创作者进行短剧创作。

数据显示,截至2021年6月30日,快手单部累计观看量过1亿的短剧超800部门,其中有40部为快手星芒计划孵化的独家连续短剧。此外,快手在内容垂类方面也在寻求突破,快手是东京2020年夏季奥运会及北京2022年冬季奥运会的官方转播商,为平台用户提供体育赛事观看体验,并通过短视频及直播等形式提升体育内容创作的互动体验,希望吸引和留住更多用户。

无论是营销获客还是版权合作、激励内容创作者都需要财力的持续投入。财报显示,截至2021年6月3日,快手的现金及现金等价物为468亿元,较3月底571亿元减少了103亿元,面对巨额的亏损,快手的弹药似乎有点不足。

此外,随着政府加强对短视频、直播及电商行业的管控,快手面临在政策风险,外加字节跳动等巨头的竞争,快手想要达成4亿DAU的中长期目标,自身和外部环境的压力都不小。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司