- +1

“双面”朗姿股份:利润翻了33倍,为什么股价腰斩了?

文 / 天天

出品 / 节点财经

上周,财报季叠加集采冲击波,医药股遭遇“至暗时刻”。

非医保赛道也未能幸免,比如医美。8月20日,同花顺医美概念板块收跌2.08%,近一周跌幅3.82%,玻尿酸龙头爱美客、华熙生物跌幅居首。本周两个交易日虽有反弹,但趋势仍处于下跌通道。

半路出家杀入医美的朗姿股份(002612)也表现低迷。不知道是大股东“清仓式减持”消息的杀伤力太大太持久,还是未来的业绩预期已被透支,自6月以来,其股价在波动中回调,每股从71.6元的高点一路跌至8月24日的收盘价34.75元,跌幅近50%,总市值仅为153.7亿元。即便在8月18日递交了一份业绩不错的半年报,朗姿股份也未能挽救股价颓势。

那么,朗姿股份未来的成长性究竟有多强?医美究竟为其增色多少?当下股价回归合理价值区间了吗?让我们来剖析一下这份最新的半年报。

/ 01 /

医美业务毛利率最低

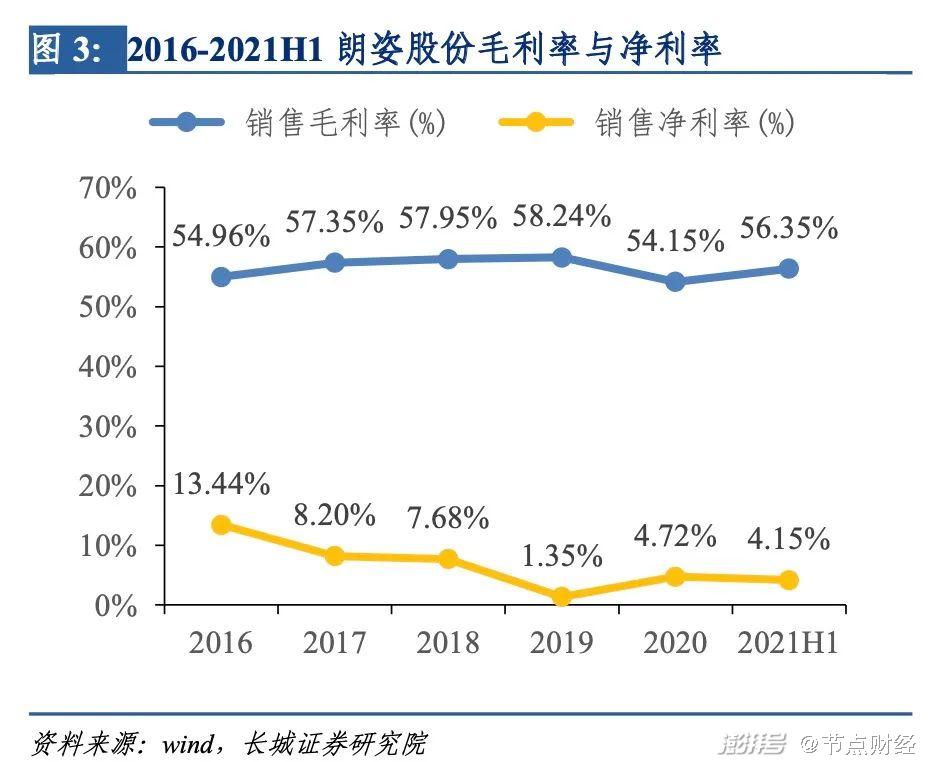

2021年半年报显示,朗姿股份实现营业收入17.89亿元,同比增长45.6%;归母净利润9331.69万元,同比增长3343.58%;扣非净利润8774.91万元,同比增长878.82%。

需要注意的是,利润的高速增长,主要是因为疫情对其的影响减弱了。相比于2019年同期,朗姿股份其实表现平平,归母净利润仅增长4.7%;扣非净利润增长12.59%。

图片来源:长城证券研报

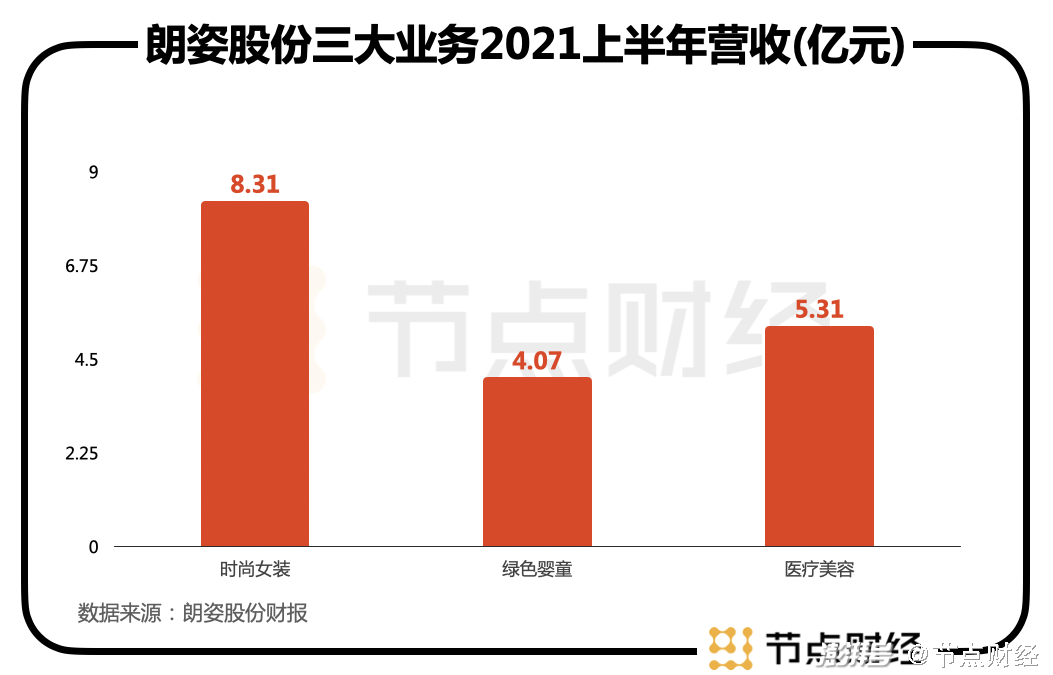

再看朗姿股份三大业务占比:时尚女装2021年上半年收入8.31亿元,同比增长60.55%,占营收46.46%;绿色婴童收入4.07亿元,同比增长21.86%,占营收22.77%;而万众瞩目的医疗美容业务,收入5.31亿元,同比增长49.85%,占营收29.67%。

可以看出,朗姿股份传统的女装业务依然占据主要位置,但医美带来的营收占比在逐年稳步提升,从28.83%上涨到29.67%。

不过,不同于大众的认知,朗姿股份医美业务的毛利率并不高,仅为52.12%,在三大业务中垫底,并且相比去年同期有所下降。

医美产业链分为上中下游,上游是原材料供应商,中游是产品、仪器等药械供应商,下游是医美机构及医疗机构。行业内的大部分利润都被中上游公司收割,像朗姿股份这样的下游机构不仅议价空间小,还要面临激烈竞争。

据信达证券研报数据,截至2020年,国内上市规模体量较大的连锁医美机构收入规模约8-9亿元,占比行业市场规模仅在0.6%左右,较为分散。而人员成本(占比30%+)、获客费用(15-50%)、物资耗材成本(15-20%)成为医美机构运营的“三座大山”。

汇丰晋信医疗先锋基金拟任基金经理骆莹曾对媒体表示,医美诊所高毛利的微整和整形服务都很依赖医生,因此许多的剩余利润其实都支付给了医生,导致很多医美诊所挣扎在盈亏平衡线上。考虑到医美服务端高昂的获客成本,诊所盈利能力提升会更为困难。

/ 02 /

对单体医院依赖严重

朗姿股份早在2016年就已进军医美,目前拥有22家医疗美容机构,包括医院4家、门诊或诊所18家,主要分布在成都、西安、重庆、深圳、长沙、宝鸡和咸阳等地区。

医美业务又分为三大品牌,分别是“米兰柏羽”(4家)、“高一生”(2家)和“晶肤医美”(16家)。相较而言,前两者走的是高端综合医美路线,毛利率较高,“晶肤医美”则主打激光与微整形类医美服务,专注年轻化细分市场,毛利率相对低。

图片来源:朗姿股份半年报

各品牌“吸金”情况如何?2021年上半年,“米兰柏羽”品牌贡献了最高的营收,达到3.36亿元,占医美业务总营收的63.23%,但营收占比相对2020年同期有所下降。其次是“晶肤医美”品牌,带来1.2亿元营收,占医美营收的22.69%,占比逐年增大。最后是“高一生”品牌,带来0.75亿元营收,占医美营收的14.08%,占比逐年降低。

值得注意的是,在22家医美机构中,仅一家单体医院就贡献了公司近半的医美营收,这意味着,朗姿股份对单一机构的依赖严重。其半年报显示,报告期内,四川米兰柏羽医学美容医院收入2.4亿,占医美业务收入比重45.08%。

图片来源:朗姿股份半年报

并且,在医美行业野蛮生长的当下,该医院曾因肖像权纠纷与医疗损害责任纠纷被起诉。天眼查数据显示,2016年、2018年,潘霜霜、林心如因侵犯肖像权,将四川米兰柏羽医学美容医院告上法庭,后达成调解;2019年,其又因医疗损害责任纠纷被立案。

/ 03 /

扩张加速,蚕食利润

从最初开始,朗姿股份杀入医美,靠的就是“买买买”,“米兰柏羽”“高一生”“晶肤医美”三大品牌均通过并购得来。这也让其商誉在2021年6月达到6.3亿元。

随着医美赛道火热,颜值经济崛起,朗姿股份再度踩油门,在一年内先后设立了三支医美并购基金,基金整体规模达11.53亿元,来收购和孵化医美标的,推动业务规模的提升。

但是,从半年报来看,朗姿股份扩张加速的同时,利润也在逐渐被新机构蚕食。报告期内,其老机构的销售净利率为12.58%,而运营时间在三年以下的次新机构与新设机构还在亏损,销售净利率分别为-3.52%与-53.07%,相较上年同期有明显下滑。

图片来源:朗姿股份半年报

图片来自:长城证券研报

这对朗姿股份现金流亦有影响。由于加速扩张,对外购买、人才引入开支增加,2021上半年,其经营活动产生的现金流量净额同比下降9.76%,约为2.15亿元。

在医美行业并购整合、合法合规渐成大势的情况下,像朗姿股份这样的公司并不罕见。在很长一段时间内,行业处于野蛮生长,乱象频发的状态。据艾瑞咨询统计显示,2019年,国内合法合规的医美机构仅占行业的12%,合法医师也只占行业28%,非法医美从业者已逾10万。

而据中国消费者协会官网数据,2015年到2020年,全国消协组织收到医美行业投诉从483件增长到7233件,5年间投诉量增长近14倍。

今年,医美行业被带上监管“紧箍咒”。6月,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于2021年6月至12月联合开展打击非法医疗美容服务专项整治工作。8月,上交所、深交所从资金端整顿行业,联手“封杀”医美贷,要求在交易所挂牌的部分消费金融资产证券化产品,入池基础资产中不得有“医美贷”。系列组合拳让“高烧不退”的医美板块终于开始降温。

总结来看,作为黄金赛道的跨界玩家,朗姿股份靠“买买买”入局,医美业务的营收占比在逐年上升,毛利率在50%以上,表现尚可。

但是,从长远来看,朗姿股份利润空间有限,一方面,在整个行业,其布局的医美机构处于下游,净利率远不及中上游原材料及耗材企业,且市场格局分散,连锁头部机构所占份额极小;另一方面,聚焦朗姿股份自身,目前其仍保持激进扩张姿态,以顺应激烈的市场竞争,但医疗机构属于重资产,投入大、周期长,新机构多处于亏损。

亚华医美董事长、中国整形美容协会主席田亚华曾在接受时代财经采访时表示,医美是一个非标体系,就综合性医美机构来说,没有核心技术、专业竞争力的机构在未来的风险很高。专研某一细分品类,例如毛发移植等,打造专业优势,才能更好地标准化扩张并维持增长。而目前朗姿的医美机构矩阵中,这样的机构太少,但掉头又太晚。

朗姿股份已经享受到了医美赛道的高溢价。自2011年以来,朗姿股份股价曾长期在10元左右徘徊,但从去年10月开始一路攀升至71.3元的高点,虽然如今已腰斩,但仍保持在34元左右。随着医美板块日趋冷静,朗姿股份也将回归合理估值区间。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司