- +1

Q2增收不增利,“怪兽”无法给自己“充电”

无论何时何地,低头玩手机似乎成了当代年轻人的“标配”,手机使用频率提升,手机电量续航便成了问题。

“在外手机没电的时候,看见充电宝瞬间欣喜若狂!随处都有充电宝很方便,可以拿来‘救急’使用!”网友A对充电宝赞不绝口。

确实,如今共享充电宝的出现解决了手机电量续航问题,在人流量密集中心随处可见共享充电宝的身影。共享充电虽说方便,但1小时充电价格越来越贵引发不少用户对其吐槽。

8月23日晚间,享有“共享充电宝第一股”的怪兽充电发布了2021年第二季度业绩报告。本季度业绩表现如何?

营收增长恐陷“困境”

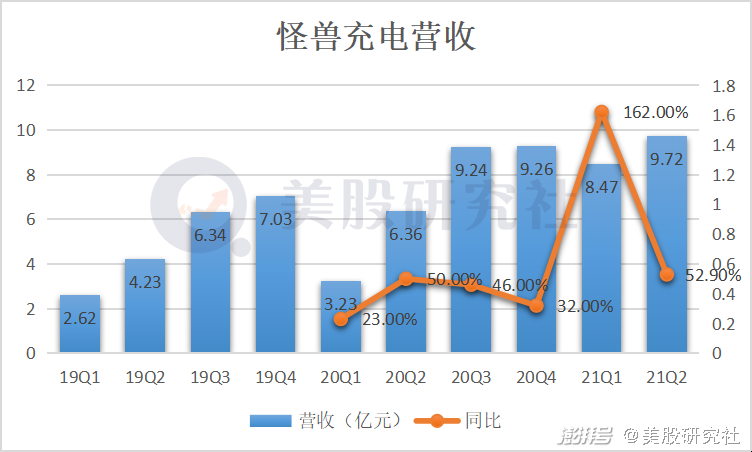

怪兽充电二季度实现营收9.72亿元,比去年同期的6.36亿元增长52.9%。

营收虽然得到增长,但从2020年同期情况来看,彼时处于疫情期间,国内消费娱乐行业进入沉寂期,消费者出门消费积极性下降,共享充电宝行业受到莫大影响,怪兽充电业绩呈现出脉冲式的忽高忽低。因此二季度营收同比实现增长也属意料之中。

运营指标方面,截至2021年6月30日,怪兽充电的服务覆盖了77.1万个POI(兴趣点),环比增加5.5万个;提供的移动电源数量为600万个,环比增加40万个。二季度,怪兽充电新获1940万新注册用户,目前累计注册用户数量有2.551亿。

兴趣点覆盖的增长以及移动电源数量的增多,促使用户数量实现增长,进而使怪兽充电的“移动设备充电业务”收入达到9.316亿元。

“移动设备充电业务”是怪兽充电的主营业务,占总收入95.84%。从另一方面来说,也反映了怪兽充电的营收结构过于单一的情况。

共享充电宝行业内,企业的商业模式都较为相似,同行里的竞争对手也是主要靠租借充电宝赚钱。而怪兽充电在租借方面相较别人并无明显竞争壁垒,因此用户随时可能被对手“抢走”。

以跟怪兽充电商业模式最为相似的小电科技来说,截至2020年12月31日,小电科技已覆盖全国超过1700座城市,拥有超过71万个点位,投放共享充电宝接近600万个,累计注册用户数达到2.37亿。

怪兽充电最新披露的运营指标才达到小电科技去年的指标,后者实力可见一斑。

为了扩大营收增长,怪兽充电也有一些行动。据天风证券研究所,未来推动行业市场规模增长的主要因素在于对下沉市场的渗透、一二线城市精细化运营形成对市场的扩容。

共享充电宝在一、二线城市趋于饱和后,怪兽充电期望通过下沉市场扩充消费场景来吸引更多用户。7月份,怪兽充电与本土化连锁西式快餐品牌华莱士达成合作,欲借“县镇村快餐王者”的品牌效应拓展下沉市场。

但目前来说,三四五线城市充斥着大量良莠不齐的共享充电品牌,市场竞争非常混乱。并且,下沉市场还需要面对像美团等本地生活巨头的竞争。

美团创始人王兴说:“美团没有边界。”

去年开始,美团在共享充电宝领域发力,各处招线下BD,并拿出了“杀手锏”:

·商家与美团合作,充电宝用得越多,餐厅的排名就越靠前;

·商家不用缴纳任何押金,只需提供场地,就能获得60%的收入分成。

美团无论是在用户流量上,还是消费场景和技术力量方面,都具有压倒性的优势,在本地生活做共享充电宝可以说是“水到渠成”。

根据头豹研究院与 Frost & Sullivan 联合发布的《2021 年中国共享充电宝行业白皮书》,从行业整体梯队来看,美团已进入第二梯队的队列。它的强势崛起对各类共享充电宝品牌无疑是降维打击。基于美团的场景与用户优势,这对于共享充电玩家来说后续业绩增长承压。

除却营收外,怪兽充电在其他数据方面表现如何?

开支增长致净利润承压

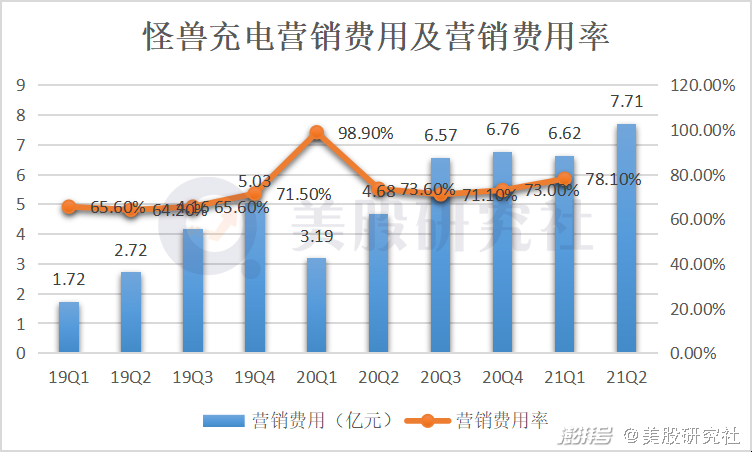

二季度,怪兽充电净利润为821万元,比去年疫情期间同期的2993万元下降73%;净利率达0.84%,同比与环比都处下降形势。

怪兽充电增收不增利,这与其开支情况具有很大关联。数据显示,怪兽充电二季度营销费用为7.71亿元,同比增长64.74%,环比增长16.47%。

共享充电行业竞争日益激烈,品牌对商圈的争夺也日渐白热化。怪兽充电目前有两种运营模式,一是直营模式,怪兽充电一次性支付完与线下商家合作的费用,包括入场费和佣金费;二是合营模式,怪兽充电需要每月向商家支付佣金,并且定期与商家结算收入。

二季度怪兽充电的POI得到了增长,支付给位置合作伙伴和网络合作伙伴的奖励费用增加了,“入场费”随之提高,这些费用都算在了营销开支当中。

高昂营销费用拖住了怪兽充电盈利的步伐。值得注意的是,如果渠道成本一直提高,而怪兽充电的单一盈利模式无法得到改善,随着未来电池技术不断进步,用户充电需求频次变低,其未来的盈利空间将大大缩小。

技术与服务是吸引用户的另一项重要标准。充电技术快,服务设想周到,自然会吸引更多用户来使用自家品牌充电宝。

二季度,怪兽充电的研发费用为2050万元人民币,同比虽然增长25.3%,但于销售费用而言可以说是“望尘莫及”,技术方面难以形成自身竞争壁垒。

据天风证券研究所,以共享充电宝的营业收入来计算市场规模,预计 2021 年至 2025 年,年均复合增长率为20.8%。“共享经济”风吹暂未停下,随着行业向好形势,未来将会有越来越多玩家加入共享充电赛道。

受竞争影响,为了抢夺更多市场份额,覆盖更多POI成了一项重要趋势,未来怪兽充电的开支费用可能会持续增加,因此将会进一步压缩利润空间。

其实在共享充电行业内这笔营销费用都是“居高不下”。小电科技招股书显示,2020年,分销及营销开支为14.72亿元,同比增长39.8%,远高于同期营收同比增速的16.8%。

共享充电盈利方式有限,做出新的改变,寻求第二增长曲线成了行业内共识。

怪兽靠白酒能“充电”?

为了提高盈利,共享充电宝赛道内的玩家都有尝试新的动作。

·5月6日,街电与搜电完成合并,两大共享充电宝品牌所属母公司定名“竹芒科技”。8月份,竹芒科技与大型文体资产运营商佳兆业文体科技达成合作,围绕产品定制、会员打通、IP联动、广告营销等方面开启合作。

·8月份,小电科技与国内年轻化酒店品牌轻住酒店达成战略合作,将面向全国轻住酒店投放专属共享充电设备,进一步丰富酒店消费的线下场景。

第一梯队玩家都有新的尝试,而怪兽充电的“新尝试”更为大胆,选择将“白酒”作为自己的第二增长曲线,打造新白酒品牌“开欢”。

跨界打造新品牌,怪兽充电创始人蔡光渊表示原因有三点:市场大、毛利高、能够打造爆款产品。

白酒赛道确实广阔。据国家统计局数据,2020年,全国酿酒行业产业规模以上企业实现销售收入8353.31亿元,其中白酒行业仍为最大的销售品种,酿酒行业的整体经营稳中有升。

怪兽充电不仅要做白酒,还是要做“年轻人的酒”。跨界卖酒恐不是一件赚钱的事,对于怪兽充电来说。

一是怪兽充电等共享充电平台过度依赖小程序,自身APP增长不太行,没有自有流量,便无法托起第二增长曲线的增长。

怪兽充电与这白酒也不无相似之处,在定位用户这一方面就刚好吻合。受众对象都是年轻用户,怪兽充电已有的用户资源对其发展“年轻人的酒”具有一定帮助。

只是要想把怪兽充电上的用户转化到酒产品上,本身两者之间并没有很强的联系,再者目前怪兽充电本身用户体量也不高,面临高获客的成本压力,在这样的前提下贸然跨界并不算是一个很明智的事。

二是白酒行业竞争影响。据前瞻谗言研究院数据,2020年,贵州茅台以979.90亿元的营收规模位居行业龙头地位,其营收规模占白酒行业规模以上企业营收的比重达16.79%;其次是五粮液,市场份额达9.82%。

尾后还有洋河股份、泸州老窖和顺鑫农业等品牌白酒霸占市场份额,怪兽充电的“开欢”想要从中获利存在一定困难。

目前怪兽充电这款酒产品知名度不高,营销宣传力度也没有起到很大的效果,最直观的体现就是销量还不乐观。据笔者查询,在天猫平台开欢旗舰店中,开欢白酒月销售量在300+左右,可以看出短期内无法给怪兽充电带来较高利润。

无论如何,怪兽充电已经选择将白酒作为自己的第二增长曲线,未来发展如何,我们也将拭目以待。

结语

从本季度业绩来看,怪兽充电营收增长面临美团等众多劲敌;净利润受过高开支影响处于下滑形势,从短期来看受共享充电行业影响,营销费用也会处于“居高”形势,这些因素都对怪兽充电带来较大压力。

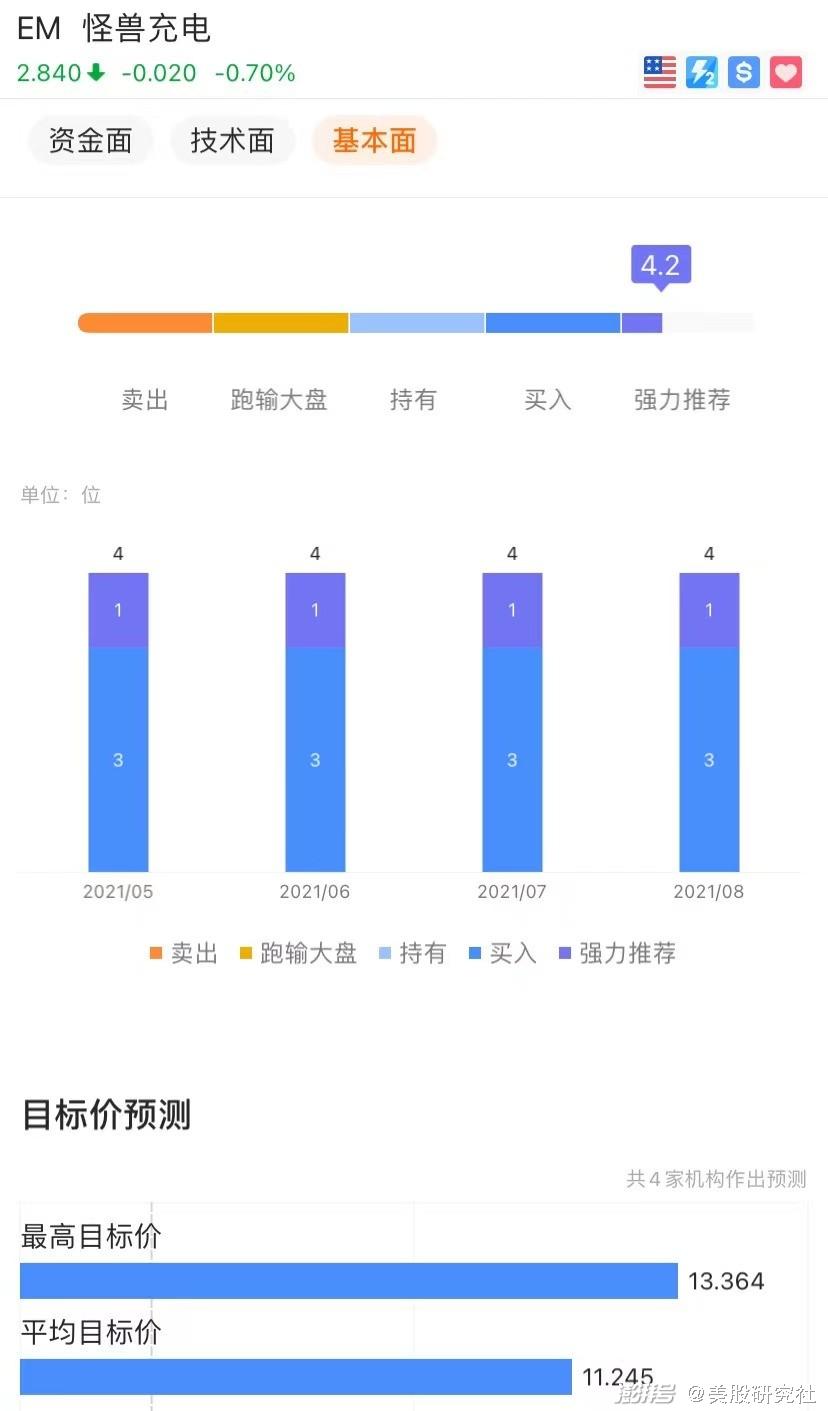

从富途来看,目前有4个公司给予怪兽充电评级,其中1位分析师“强力推荐”,3位分析师给予“买入评级”。

不可否认怪兽充电具有一定的资源优势,但从行业发展来看,资金是否雄厚是决定其能否持续性发展的关键因素。未来,怪兽充电战略决策如何,美股研究社也将持续关注。

文|美股研究社(meigushe)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司