- +1

毛利超茅台,我仍要对这家公司的未来画个问号

原创 苏北佛楼蜜 虎嗅APP

出品丨虎嗅医疗组

作者丨苏北佛楼蜜

题图丨电影《华尔街》

8月16日,北京义翘神州科技股份有限公司(简称:“义翘神州”)在深交所创业板上市,伴随着钟声敲响,股市迎来了多个新记录。

本次发行价格为292.92元/股,义翘神州因此创下史上A股最高发行价纪录。过去A股发行价最高的三只股票均为近两年上市的科创板股票,分别是石头科技(271.12元)、福昕软件(238.53元)及康希诺生物(209.71元)。

早在8月4日晚间,义翘神州曾披露中签结果,称本次中签号码仅有3.4万个,每个中签号码认购500股义翘神州A股股票,中一签500股需需缴款14.65万元。即便如此,上市后的义翘神州高开104.8%,投资者中一签就能赚15万。

截至发稿前,义翘神州的股价已经从292.92元/股上涨到525.66元/股,最高点达到547.40/股。

一天之间,太多的光环在围绕着这家生物技术公司,何以至此?或许,义翘神州只是新冠病毒肆虐下相关公司野蛮奔跑的一个缩影罢了。

比茅台还高的毛利

2020年新冠肺炎肆虐纵行,围绕着它,医疗行业的公司自动包揽了各种相关业务,从检测到疫苗研发,再到各种试剂的生产,订单全开,盈利盆满钵满。股市也嗅到了这些公司加速前进的味道,随着部分相关公司选择上市,他们被归类到“新冠概念股”这一群体中。

这次的破记录参与者义翘神州就是其中的一员,根据公司官方消息,2020年1月22日,距离公布新冠病毒序列仅11天,义翘神州即成功表达新冠病毒重要靶点蛋白S-RBD。此后,受益于新冠病毒的相关蛋白、抗体、试剂需求上行,义翘神州2020年度营收同比上升782.77%,归母净利润激增2996.89%。

据招股书数据,2020年,公司新冠病毒相关产品收入13.42亿元,占当期营业收入的比例高达84.07%,公司海外收入占比也提升至81.48%。剔除新冠病毒相关产品后,2020年度公司的毛利率竟高达89.98%

不仅于此,根据招股书数据,2018年至2020年,在义翘神州所属的Wind三级行业生命科学工具和服务Ⅲ中,该公司是行业内销售毛利率最高的上市公司,三年间毛利率分别为83.36%、83.79%和96.83%。这一毛利率优势延续至2021年一季度,当时义翘神州的销售毛利率高达96.77%,而同期行业平均销售毛利率才到48.59%。

要知道,贵州茅台2020年毛利率为91.41%,把任何公司和茅台相比,都会显得其十分“硬核”,硬核的义翘神州靠什么?

吃到嘴的疫情红利

公司在招股书里给出了答案,义翘神州称,2020年度公司毛利率提升主要系产销量扩大带来的规模效应以及CRO 服务中毛利率较高的服务类型收入增加所致。

这背后,需要先看看义翘神州究竟是做什么的。官网消息称,公司主要从事生物试剂研发、生产、销售并提供技术服务,业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务。

根据招股书,义翘神州的重组蛋白、抗体、基因和培养基产品均为自主研发,生产和销售现货产品种类超过4.7万种,其中重组蛋白超过6000种,包括超过3800种人源细胞表达重组蛋白产品。体试剂产品数目约13000种。

重组蛋白是一种蛋白质产品,主要通过重组DNA或重组RNA的技术从而获得的蛋白质,即应用基因重组技术,获得连接有可以翻译成目的蛋白的基因片段的重组载体,之后将其转入可以表达目的蛋白的宿主细胞从而表达特定的重组蛋白分子。

在我们做新冠病毒核算检测时候,都要用到一种体外检测工具,其中体外诊断试剂成本的60%-80%是包括诊断酶、抗原和抗体在内的诊断试剂原料,其中的诊断酶和抗原中的一部分就是重组蛋白,这也是义翘神州生产的产品。

根据2019年数据,义翘神州在国内重组蛋白试剂市场占据4.9%的份额,在国产厂商中居首位,仅次于两家国外大厂。

此外,利用这些核心能力,公司可以提供科研技术服务,给科研机构、生物医药企业等提供所需的试剂原料。可以说,他们是一个大型原料生产和经销商,服务的对象包含体外诊断企业、药企、医疗机构、高校等不同的对象。根据招股书数据,截至2021年4月30日,公司在手订单金额2.33亿元,新冠相关服务就占总营收的84.07%。

可以说,新冠肺炎是义翘神州的机遇,但也给他自己买下了一颗”隐形炸弹“。

随着各国防控经验、检测手段、疫苗接种的普及,新冠疫情有可能逐步得到控制,公司新冠病毒相关产品实现的收入可能有所回落,相关存货亦有可能随着市场需求的下降而发生减值。

虽然非新冠病毒相关产品收入预计能够保持增长,但由于新冠病毒相关产品的市场需求存在较大不确定性,2021年公司总体营业收入及营业利润水平存在较上年下滑50%以上的风险。

红利期过,如何续航?

疫情正在逐步被控制和干预,一旦市场趋于稳定,义翘神州无法长时间保持84%以上的盈利占比。

这就带来两个问题,剩下的16%如何扩大,想象空间有多大,因新冠而产生的84%又该如何“去泡沫化”?

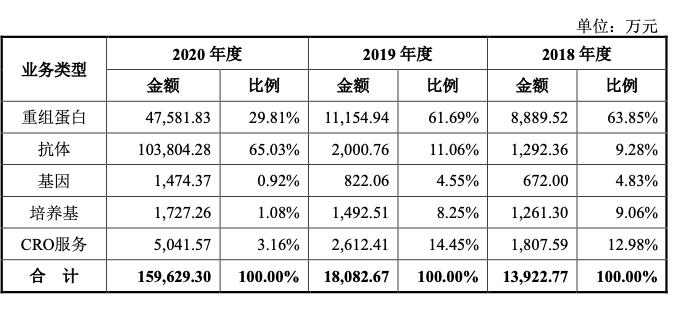

主营产品的销售收入情况,图源:招股书

招股书数据现实,2019年-2020年,义翘神州的重组蛋白的营收占比大幅下降,从61.69%下降到29.81%,除此之外,基因、培养基和CRO服务均有下降,唯一大幅上涨的是抗体业务。从2019年的11.06%上涨到65.03%,上涨近6倍。

目前,义翘神州研发和生产的抗体产品种类已经超过1万种,但在整体数量及部分细分领域与国际主流厂商Abcam等仍有一定差距。同时,针对研领域对抗体的需求数量众多且较为分散,再加上病毒的种类繁多且容易变异等情况正在等待义翘神州给出下一步计划。

要知道,与全球市场结构相似,我国的生物科研试剂市场同样以科研客户为主导,根据Frost&Sullivan数据,2019年我国生物试剂市场中科研用户市场规模达到99亿元,占比约72.4%,而工业用户市场约38亿元,占比约27.6%。

由于生物科研试剂一般用于基础研究或医药研发前期,客户群体分布广泛且分散,平均订单量小,因此难以通过批量的方式实现产品生产和流通,缺乏规模效应。技术和品牌实力也弱于国际巨头,因此我国生物试剂市场长期被外资企业垄断,国产厂商所占市场份额较小。

根据国家卫健委最新数据,截至2021年8月14日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗185383.9万剂次。全球范围内,因新冠病毒德尔塔变体持续扩散,新华社撰写评论文章指出,全球疫苗分配不均、接种不平衡问题仍然突出,目前,抗疫概念股仍有需求支撑。

但在生物试剂和技术服务市场市场规模和需求不断增长的同时,市场竞争可能会在价格、服务、产品质量等方面全面展开,竞争程度将愈发激烈。但因疫情而开启的大量市场一旦回冷,义翘神州就需要从红利的天空“迫降”,继续面对上述种种问题。

这不是义翘神州自己的课题,而是相关新冠概念股共同面对的现实——当疫情市场红利过去,如何守住阵地和找到发展的二级曲线,狂奔之余,牛市还能“牛”多久,市场和股市会给出答案。

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

原标题:《毛利超茅台,我仍要对这家公司的未来画个问号》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司