- +1

监管处罚业绩放缓,半年市值蒸发逾600亿,众安保险怎么了?

雷达财经出品 文|李亦辉 编|深海

8月13日,众安保险股价继上个交易日跌11.48%之后,盘中再度重挫近8%创8个月新低。截至收盘,公司股价跌4.37%,收报36.15港元,市值531亿港元。

消息面上,据多家媒体报道,银保监会办公厅近日向业内下发了通知,开展关于互联网保险乱象专项整治工作。整治工作主要针对互联网保险产品管理、销售管理、理赔管理、信息安全等乱象频发领域,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

8月2日,银保监会官网公开的处罚决定书显示,众安保险因欺骗投保人、未按照规定使用经批准保险条款和保险费率以及编制或者提供虚假报告、报表、文件、资料等事项,被银保监会罚款145万元。

在监管机构统计的消费者投诉榜上,众安保险也位居前列。除此之外,公司还存在业绩增速下滑,渠道依赖第三方平台等问题,被数家投行给予“减持”评级。

监管政策加码,刚被处罚145万元

部分市场人士认为,众安保险股价大幅波动,与近期的互联网保险监管升级有很大关系。

据多家媒体报道,近日,银保监会在行业内部发布了《关于开展互联网保险乱象专项整治工作的通知》(下称“通知”)。通知指出,近年来,互联网保险业务在快速发展的同时,行业乱象丛生。

主要包括,个别互联网平台涉嫌非法从事保险业务,部分保险机构存在互联网保险产品定价风险突出、线下服务能力不足、销售误导和投诉纠纷较多、销售和技术服务费用虚高、用户信息被非法利用等诸多问题,迫切需要对其进行整治与规范。

银保监会将针对乱象频发领域,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

通知要求,各保险机构要组织开展全面摸底工作,按照互联网保险乱象专项整治工作要点,逐条对2020年以来的互联网保险业务进行排查,拉网式梳理与互联网平台合作业务情况,确保业务合规。

这也是继2016年互联网保险业务的专项检查后,新一轮的整改风暴袭卷保险行业。

多位行业人士均认为,互联网保险创立初衷是革新传统保险行业弊病,为用户带来更好的保险体验。如今却也没能逃脱传统保险行业的种种乱象,并出现了个人信息保护等新问题,这次整治的目的也是为了规范行业发展作为互联网保险行业的巨头,众安保险发展一直备受关注。

8月2日,银保监会官网发布一则行政处罚决定书,众安保险因4项违法行为,被处罚145万元,相关责任人被处以警告并共计罚款57万元,合计罚款202万元。

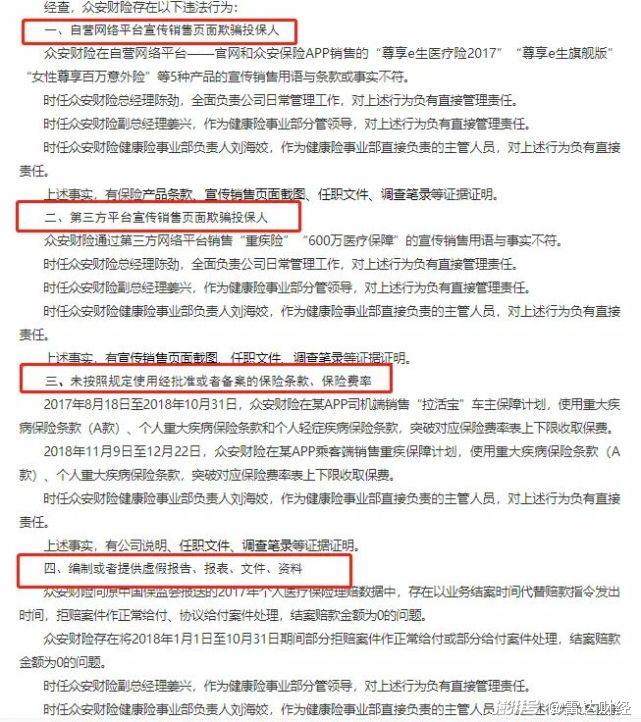

依据行政处罚决定书,众安保险自营网络平台宣传销售页面欺骗投保人。例如,在公司官网和App中销售的“尊享e生医疗险2017”、“尊享e生旗舰版”、“女性尊享百万意外险”等5种产品,其宣传销售用语与条款或事实不符。

其次,是第三方平台宣传销售页面欺骗投保人。众安保险通过第三方网络平台销售“重疾险”“600万医疗保障”的宣传销售用语与事实不符。

第三是未按照规定使用经批准或者备案的保险条款、保险费率。

2017年8月18日至2018年10月31日,众安保险在某App司机端销售“拉活宝”车主保障计划,使用重大疾病保险条款(A款)、个人重大疾病保险条款和个人轻症疾病保险条款,突破对应保险费率表上下限收取保费。

2018年11月9日至12月22日,众安保险在某App乘客端销售重疾保障计划,使用重大疾病保险条款(A款)、个人重大疾病保险条款,突破对应保险费率表上下限收取保费。

第四是编制或者提供虚假报告、报表、文件、资料。例如该机构将2018年1月1日至10月31日期间,部分拒赔案件作正常给付或部分给付案件处理,将结案赔款金额记为0。

对于上述处罚,众安保险回应称,公司坚持合规稳健经营理念,在发展过程中始终积极拥抱监管,已全面完成了相关问题的整改工作。

除了处罚,在监管部门统计的消费者投诉榜单上,众安保险也名列前茅。

5月26日,银保监会消费者权益保护局发布的保险消费投诉情况通报显示,2021年第一季度,众安保险投诉量为1140件,同比增长56.38%,位列财产保险公司第四位。

其中,投诉涉及的主要事由上,众安保险的理赔纠纷投诉量775件,同比增长299.48%,位列产险公司第四位;销售纠纷投诉量152件,位列产险公司第四位;保证保险纠纷投诉量129件,位列产险公司第六位。

在一系列负面消息刺激下,众安在线股价今年经历了一轮“过山车”行情,目前已经从年内高点78.8港元跌去54.12%,市值蒸发约627亿港元。

业绩增速放缓,频遭机构下调评级

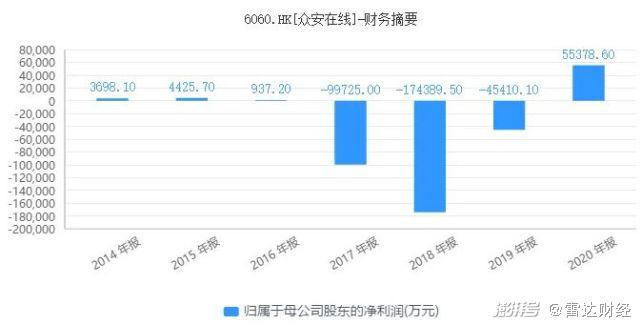

回顾众安保险近年业绩,公司在连续几年亏损之后,于2020年扭亏为盈,但营收增速却出现疲态。

同花顺iFinD数据显示,2020年是众安保险上市后首次盈利,实现归母净利润5.54亿元,同比增长221.95%。

而这次盈利,在很大程度上受益于疫情给保险业带来的机遇。众安保险在年报中称,2020年初新冠病毒肺炎疫情爆发,用户健康保障意识得到了迅速提升,健康险市场迎来了蓬勃的发展,公司把握这一市场机会,实现了高于健康险行业17%的增长,全年健康生态增速达到约37.4%。

在扭亏之前,2017-2019年,众安保险归母净利润分别为-9.97亿元、-17.44亿元、-4.45亿元,三年合计亏损31亿元。

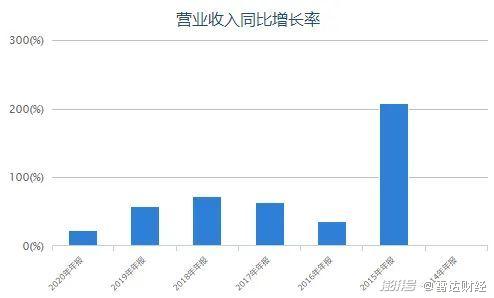

但就在努力扭亏为盈之际,众安保险的营业收入增速却逐年下滑,从2018年的72.13%下降至2019年的57.37%,2020年增速更是腰斩至22.28%。

在业绩承压之外,众安保险的高管团队也不稳固。

2021年1月22日,众安保险董事会宣布,陈劲先生因个人事务安排辞去执行董事及投资决策委员会主任职务,由总经理姜兴继任执行董事及投资决策委员会成员。

早在2019年,众安科技原CEO陈玮、众安车险总裁王禹、众安保险精算负责人腾辉、众安保险副总裁曾卓、众安金融技术部总经理王愚、众安零售业务负责人党毅等人也相继离开众安保险。

此外,公司董事会成员中也有变动。根据公告披露,今年5月,湛炜标众安保险董事资格获得批复,而赖智明、胡晓明分别于2020年3月和2020年8月从董事会中退出。

自年报公布以来,多家投行发布了对众安保险的分析报告,其中不乏“减持”、下调目标价等评级措施。

5月24日,野村证券发表研究报告指,在市场竞争下,众安今年的保费增速或放缓至25%,维持该公司“减持”评级。

7月15日,瑞信发表研究报告指,估计众安在线上半年税后净利润将按年升12%,认为下半年原保费收入增幅将较平稳,当中回购及投资回报率可支持健康险生态发展,但提醒地方政府推出低价的短期医保“惠民保”将加剧市场竞争。瑞信在报告中,将众安在线的目标价降至47港元。

7月27日,野村再次表示,预期众安在线在医疗保险的持续增长和新产品推出的支持下,健康业务将可能保持双位数的增长,但提醒消费金融业务的增长可能会随着整体市场趋势而减慢,维持“减持”评级。

华泰证券8月4日发布的公告指出,“我们预计公司2021/2022年综合成本率为101.8/101.3%。对比龙头公司中国财险,众安在线估值偏高。”因此该行给予众安在线维持“卖出”评级,目标价33.00港币。

渠道依赖第三方平台,赔本赚吆喝

于2013年11月6日揭牌开业的众安财险,是中国首家互联网保险公司,背后站着“三马”,即马云、马化腾、马明哲。2017年9月28日,众安在线在港交所上市,公司由“保险+科技”双引擎驱动,目前已形成健康、数字生活、消费金融三大生态。

作为保险业务线上化的持牌机构,众安保险所在的互联网保险细分赛道也绕不开流量获取这一难题。背靠腾讯、阿里两大互联网巨头,众安保险的产品自然接入到支付宝、保险经纪平台在内的第三方平台销售。

2020年,众安在线自有平台保费对公司总保费的贡献占比提升至约13%,相较于2018年的2%、2019年的8%大幅增长,但第三方平台的占比仍在80%以上。

华泰证券上述研报称,众安保险依靠第三方渠道来获客使公司容易受到佣金成本变化的影响,公司的一些主要分销商提高了销售公司的健康险产品的费用率。公司的目标是通过建立自有平台减少对第三方渠道的依赖,但目前自有平台贡献仍然较小。

财报显示,截至2020年,众安保险费用率为约48.4%,同比上升约2.5个百分点。其中,健康生态渠道费率为约 26.9%,数字生活生态的渠道费率为约32.6%。

该公司在财报中坦言,渠道费用、研发成本已成为阻碍其盈利的重要方面。

有行业观察人士表示,众安保险需要给第三方渠道高昂的平台服务费,自己赔本赚吆喝,如果这种业务模式无法改变,那互联网保险就是一个伪命题的存在,公司需要加快发展自有平台,同时想法降低互联网渠道的成本。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司