- +1

流动性经济学|“婴儿潮”退潮后的美国劳动力市场众生相

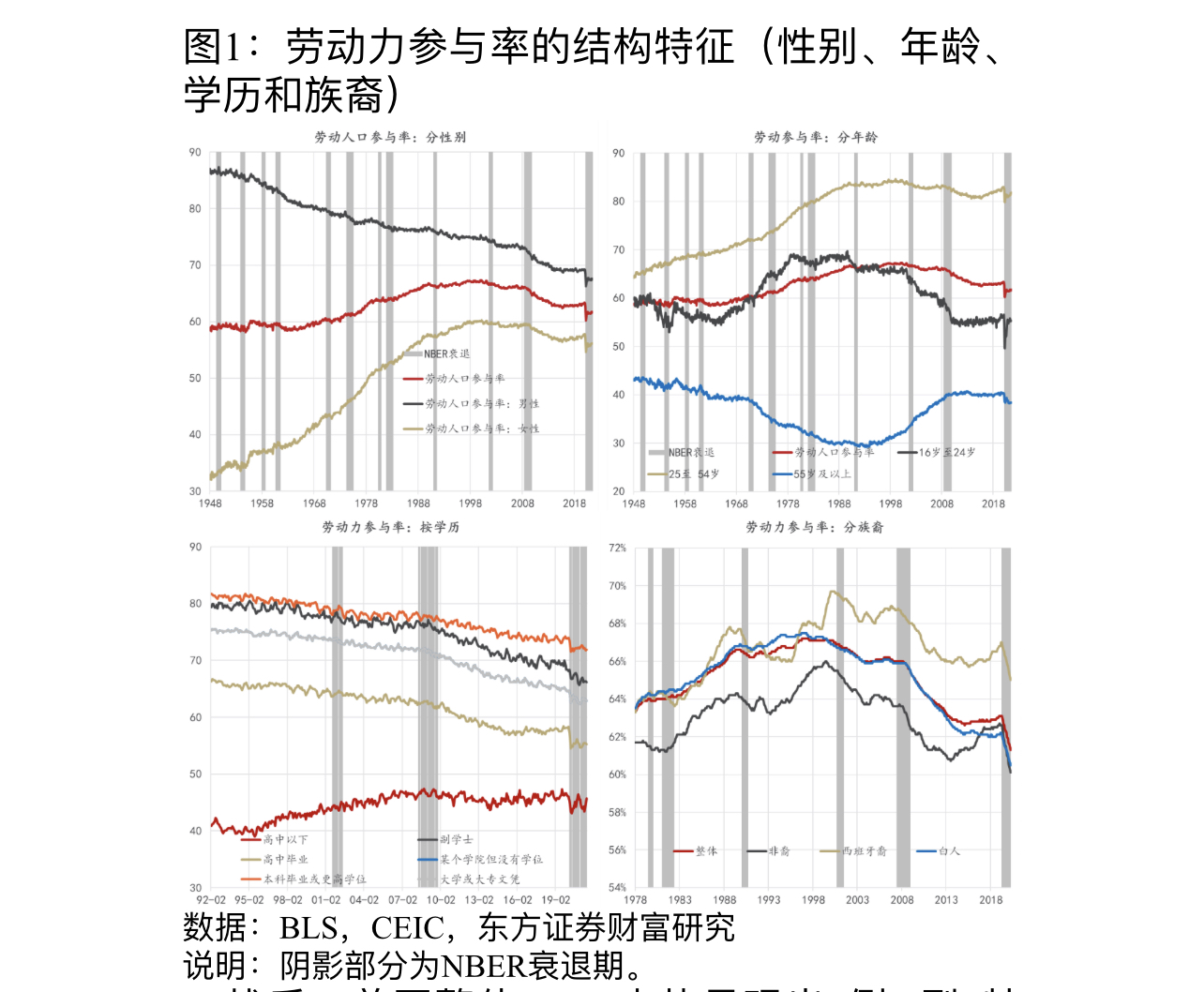

2020年4月,美国(16岁以上人口)劳动力参与率(LFPR)跌至60.2%历史性低位(图1),比疫情前下降了3.2个百分点,800万人离开了劳动力队伍。截至2021年7月,LFPR已经恢复至61.7%,不足一半(1.5/3.2)。LFPR下行的宏观含义是明确的,劳动力供给的减少会降低经济的潜在增速,工资收入的下降会压抑需求,此外还会增加政府的社保保障支出。结构上而言,由于LFPR的下行主要体现为弱势群体LFPR的下降,所以会加剧贫富分化。这也是当前阻碍美联储退出QE的重要因素。

二战后,美国整体LFPR走势呈现出“倒U型”特征,拐点出现在2000年初,峰值为67.3%,1965年至2000年为上升期,2000年之后下行。2008年之前,下行速度较慢,其后加速。因为2008年不仅是美国次贷危机的全面爆发之年,也是战后“婴儿潮”时期出生的人口逐渐达到领取提前退休福利的最低年龄(62岁)的重要时点。这从周期和结构两个层面决定了LFPR下行的趋势。但从2015年底到2020年初,随着美国劳动力市场逐步进入到充分就业状态,LFPR回升了1个百分点。在美联储主席鲍威尔看来,这5年为劳动力市场的理想状态提供了一个参照系(Powell,2020)。

从性别结构上看,男性LFPR高于女性,但差距不断缩小。男性LFPR从二战结束后时的86%峰值持续下行,2007年底为73%,2015年低点为68.7%,2020年初反弹至69%。女性LFPR则从二战结束后的32%低点持续上升到了本世纪初的60%高位,其后缓慢下行,2008年之后加速下行,2015年低点为56.4%,疫情之前又反弹至57.8%。所以,2000年之前美国LFPR的上行是由于女性LFPR上行速度大于男性LFPR下行速度,而2000年之后LFPR的下行则源于男性和女性LFPR的同步下行。截至2021年7月,相比疫情之前,男性和女性LFPR分别还有1.7和1.6个百分点的缺口。目前两者相差约11个百分点。

从同期出生人口(birth cohorts)LFPR的比较来看,上世纪40年代到80年代,男性LFPR不断下移,女性不断上移(Nunn et al.,2016)。从上世纪90年代末开始,女性与男性在劳动力人口和就业人口数量上的差距已经收敛到1000万以内,而二战结束初期的缺口为1500万。

LFPR的年龄结构特征是:25-55岁>16-24岁>55岁以上。但是,不同年龄段LFPR的趋势有显著差异。25-55岁人口的LFPR走势与整体LFPR走势基本一致,二战后至本世纪初为上升期,2000年的峰值为84%,而后缓慢下行,2015年的低点为80.6%,疫情之前已经回升至82.5%。16-24岁人口和55岁以上人口的LFPR呈镜像状,前者呈“倒U型”,后者为“U型”,转折点均出现在上世纪90年代初,2008年之后进入“稳态”,中枢分别为56%和40%。新冠疫情对55岁以上年龄段人口LFPR的冲击更为显著,2021年7月与疫情前仍有1.9个百分点的缺口,高于16-24岁和25-54岁人口的1.1和1.2个百分点。从同期出生人口的生命周期来看,60-65岁是LFPR下降速度最快的时间段(CEA,2016)。

LFPR的学历结构特征是:学历越高,LFPR越高。过去30年,除“高中以下”学历外,其它学历LFPR的趋势是不断下降。2008年以前,“高中以下”学历的LFPT不断上行,峰值为47%,2008年以后基本在44%-46%之间波动。上世纪90年代初,“大学本科及以上”学历是“高中以下”LFPR的两倍,两者相差40个百分点,疫情前已经缩小至28个百分点。“大学本科及以上”与“副学士”LFPR的差距在2008年之前近为1-2个百分点,此后逐渐扩大至6个百分点。

LFPR的种族结构特征是:非裔最低,白人居中,西班牙裔最高。2008年金融危机之前,西班牙裔与白人LFPR的差距为3个百分点,白人与非裔的差距为2.5个百分点。2018年后,非裔LFPR甚至超过了白人。比较而言,LFPR的学历差异显著高于种族差异。非裔和西班牙裔LFPR上行是疫情前美国整体LFPR上行的重要解释。从后危机时期的低点到2020年初,非裔LFPR上升了2个百分点,西班牙裔上升了1.5个百分点,而白人LFPR则维持在62%的水平。

LFPR的族裔特征凸显了LFPR的顺周期性(略滞后)。每当经济处于衰退期时,LFPR就会下行,并且非裔和西班牙裔的下行幅度高于白人。因为,失业本就是提高LFPR的一个原因。一旦退出劳动市场,重返劳动力队伍的概率就比较低,且退出时间越长,概率越低(Elsby et al.,2013)。

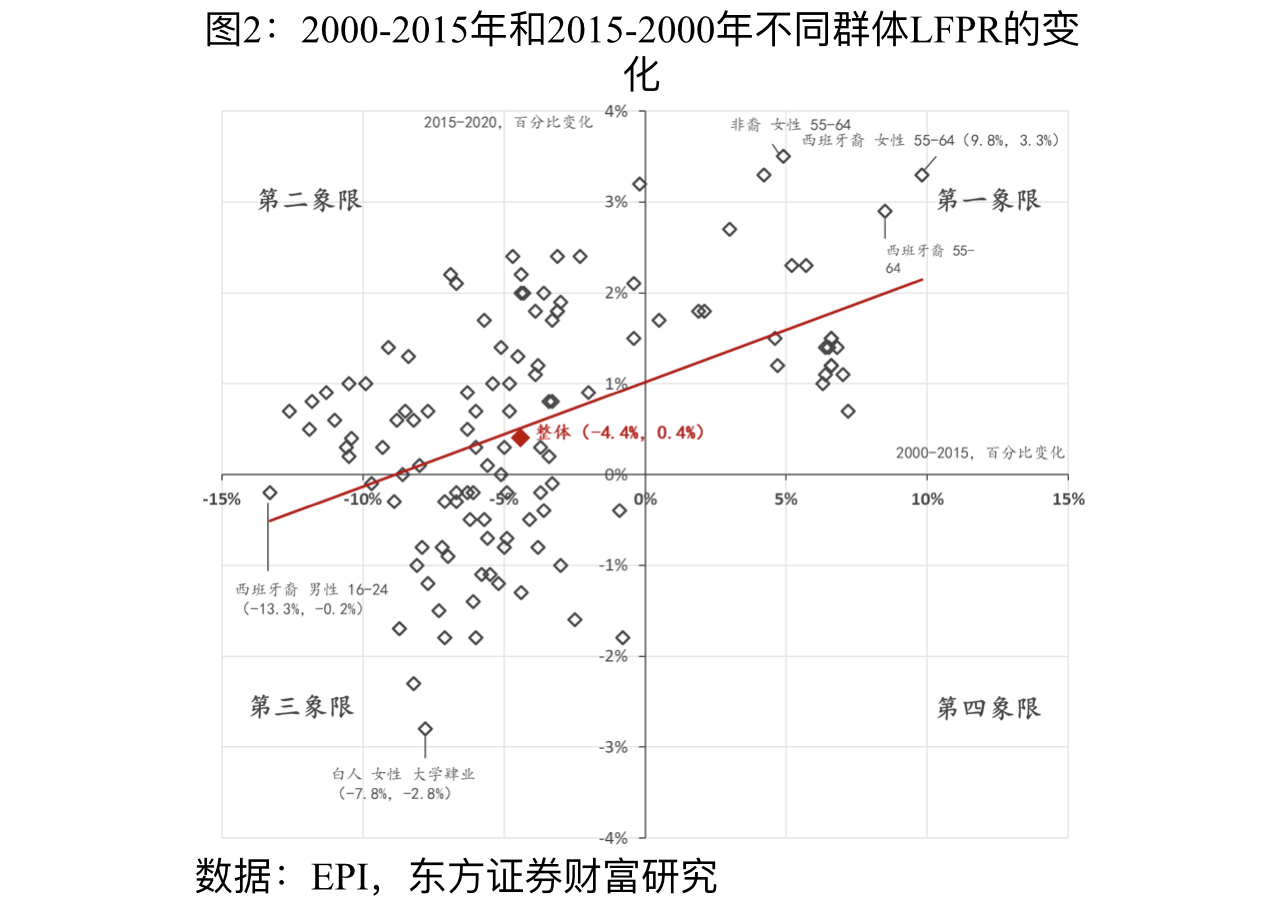

在2000-2015年LFPR下降周期和2015-2020年LFPR的上升周期中,不同群体LFPR的变化表现出显著的差异性。从性别、年龄、学历和族裔四个维度将16岁以上人口划分为120个组别(含总体),分别计算它们在两个时期内LFPR的百分比变化,并将其绘制在一张图上(图2)。纵轴右侧表示LFPR在2000-2015年是上升的,左侧表示下降;横轴上方表示LFPR在2015-2020年是上升的,下方表示下降。横轴与纵轴将平面划分为四个象限:第一象限表示LFPR在两个阶段均上升;第二象限表示第一阶段下降、第二阶段上升;第三象限表示第一和第二阶段均下降;第四象限表示第一阶段上升、第二阶段下降。如图所示,第二象限分布的群组数量最多,其次为第三象限,再次为第一象限,第四象限的群组数为零。

2015-2020年,LFPR上涨超过2个百分点的群组共有18个,其中17个包含族裔标签,非裔和西班牙裔占了15个。上升幅度最高的群组是“非裔、女性、55-64岁”,排在后四位的均为西班牙裔:“西班牙裔/女性/55-64”、“西班牙裔/男性/65+”、“西班牙裔/女性/25-54”和“西班牙裔/55-64”。如果再考察2008年初至2014年底LFPR的下降幅度,会发现在跌幅超过5个百分点的群组中,西班牙裔和非裔占比也较高。所以,“弱势群体”的LFPR也具有高贝塔特征。

LFPR的结构特征是解释整体LFPR走势的切入点,也是思考如何制定政策以提高LFPR的起点。例如,由于65岁以上人口的LFPR显著低于其它年龄段,老龄化将压抑LFPR;由于移民群体偏年轻,鼓励移民的政策将部分对冲本土老龄化的负效应;由于高学历人口的LFPR高于其他学历人口,增加教育投入,或提高教育公平的公平性都有助于提升LFPR;由于预期寿命的延长和健康状况的改善是55岁以上人口LFPR抬升的主要原因之一,所以奥巴马和拜登推行的“全民医保”政策也有助于提升LFPR。

综合而言,可以从人口结构(如年龄)、经济周期和其它(入学率、受教育程度、社会保障、税收等)三个方面来解释LFPR的变化。在不同时刻,各因素的影响有一定差异(BLS,2016)。

结构决定长期趋势,周期影响短期波动。LPFR的“倒U型”特征主要是由人口的年龄结构决定的(图3)。Aaronson et al.(2014)综合测算了老龄化、经济衰退、代际差别、伤残保险和最低工资等12个因素对LFPR在2007至2014年的下降(-2.8)的贡献,认为老龄化解释了其中的近50%(-1.3),经济衰退只能解释其中的10%(-0.3)。而提高LFPR的因素包括本科入学率的增加(0.2)、预期寿命的提高(0.3)、社保体制改革(0.1)和结婚与孩子交互项(0.8)。

老龄化对LFPR的主导作用已有共识,但具有明显的时变特征,中位数估计约50%,最高可达到75%。关于经济衰退对于LFPR的副作用也有共识,分歧主要在于贡献度,估算的大致区间为15%-50%,中位数估计约为30%。奥巴马时期的经济顾问委员会的估算表明,在其他条件不变的情况下,失业率持续上升1个百分点,LFPR下降约0.2个百分点(CEA,2016)。

本世纪初以来,美国社会阶层流动性和劳动力参与率共同下行是美国劳动力市场的一个典型事实。前者代表不公平,后者代表就业意愿,两者互为因果——不公平降低了弱势群体的就业意愿,就业意愿下降反过来又加剧了贫富分化。

所以,通过“有形之手”,建立一个相对公平的劳动力市场,如加强工会的权力,提高弱势群体的受教育水平,都将有助于提升全社会的劳动力参与率。货币政策发挥作用的方式就是实现“最大就业目标”,在经济面临负冲击时加大逆周期调节,加快经济复苏进程,并在尽量长时间地将经济维持在充分就业状态。

中国实际上也面临同样的难题。中国人口红利的拐点(生产者/消费者)出现在2010年,根据联合国的预测,快速下降期将持续到本世纪中叶。所以,未来30年,中国经济增长将面临劳动力数量下降和劳动力参与率下降的双重约束。如何利用好收入分配政策、户籍制度改革和教育改革,有针对性地提高农民工和女性的劳动参与率,都是重要的研究课题。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观研究员、财富研究中心主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司