- +1

VIPKID还有救吗?

撰文 | 肖岳

编辑 | 包校千

“双减政策”之下,昔日在线少儿英语“独角兽”VIPKID风光不再。和教育赛道的明星公司们一样,VIPKID如今不得不自废双臂,谋求一线生机。

8月7日,VIPKID发布了《致学员和家长的一封信》,信中提到为了应对“双减”政策,即日起不再售卖涉境外外教的新课包;8月9日起,不再对老用户开放涉境外外教的课程续费。

按照“双减政策”的规定,教育培训严禁提供境外课程,严禁聘请境外人员开展培训活动。拥有超过7万名北美外教,付费学员遍布63个国家和地区的VIPKID,无疑正中下怀。

伴随调整的同时,急剧下降员工数量也是VIPKID发展境况的晴雨表。从今年5月起,在线教育开始急转直下时,VIPKID就被曝出大规模裁员。目前,VIPKID的员工数已从公司创立7周年时8000人的巅峰,锐减至4500余人。随着业务的收缩调整,这一数字或将继续下降。

一对一在线少儿英语,一度被公认是在线教育领域最炙手可热的赛道之一,以VIPKID为代表的创业公司曾连续被资本认可。随之而来的,还有其不断被堆高的市场估值。2018年,VIPKID完成了5亿美元D+轮融资,不仅打破了当时全球在线教育领域最大单笔融资记录,也使其超过200亿元的估值也无人能及。

不过,从2019年后,VIPKID传出“找钱难”的问题。业内有人对“一对一真人外教”发展模式存疑。原价14100元的课程(60课时),每课时需要235元的费用,如此高昂的客单价意味着获客成本居高不下。再未获得过资本输血的VIPKID,舍弃了高成本低转化的渠道,并表示“安心修炼内功”。

眼下,除了VIPKID英语少儿英语业务关停,面向K12的大米网校所有课程也已经下架。VIPKID表示,“VIPKID成人课”、“双语非遗文化素养课”、“中教口语课”和“境内外教课”已在内测收尾阶段,即将与VIPKID的新老用户见面。

尽管学科类教育机构排队向素质教育转型,已是大势所趋,可摘掉了“北美真人一对一外教”的金字招牌后,即便VIDKID有机会寻找明天,但已在新时代中明存实亡了。

昔日赛道明星为何没落?

2013年,米雯娟创立了在线少儿英语公司VIPKID。关于她成立VIPKID的初衷,官方的故事版本,是长江商学院副院长对她MBA的毕业论文——《ABC发展过程中的问题与挑战》,给出了一个干脆的建议:“既然解决不了(ABC少儿英语在成本结构、人才结构、发展节奏等方面存在的问题),干脆自己创造一个吧。”

ABC少儿英语,是米雯娟跟舅舅在2000年来北京之后创办的培训机构。在这之前,她跟舅舅在哈尔滨做少儿英语培训,从老师、人事再到业务管理,扩张轨迹一路向南,直奔上海、宁波、广州等地。

可以说,米雯娟是以教培领域连续创业者的姿态入局在线教育赛道的。而她又恰逢其时地搭上了在线教育的快车。

在米雯娟还没离开ABC少儿英语的时候,国内的在线教育市场因海外两桩代表性的事件,转瞬成为了资本热捧的赛道。

2010年,孟加拉裔美国人萨尔曼·可汗创办的可汗学院,将在线教育的新模式,带入到国内投资人的视线中。福布斯杂志曾发文称“一个人,一台电脑,一千万名学生,可汗学院如何重塑了教育”。

2012年,美国三大 MOOC(大规模开放在线课程)平台的融资金额,对国内的创业者形成了强烈的冲击,并让资本市场看到了在线教育的更多想象力,进而引发了国内在线教育迎来新一轮的大发展。

进入 2013 年后,在大量风投与 PE 的推动下,新开办的教育网站一度以平均每天 2.6 家的速度诞生,整个在线教育行业进入白热化竞争时代。据不完全统计,从 2013 年到2014年上半年,国内在线教育领域投资案例共 25 笔,披露的投资总金额约 1.97 亿美元。

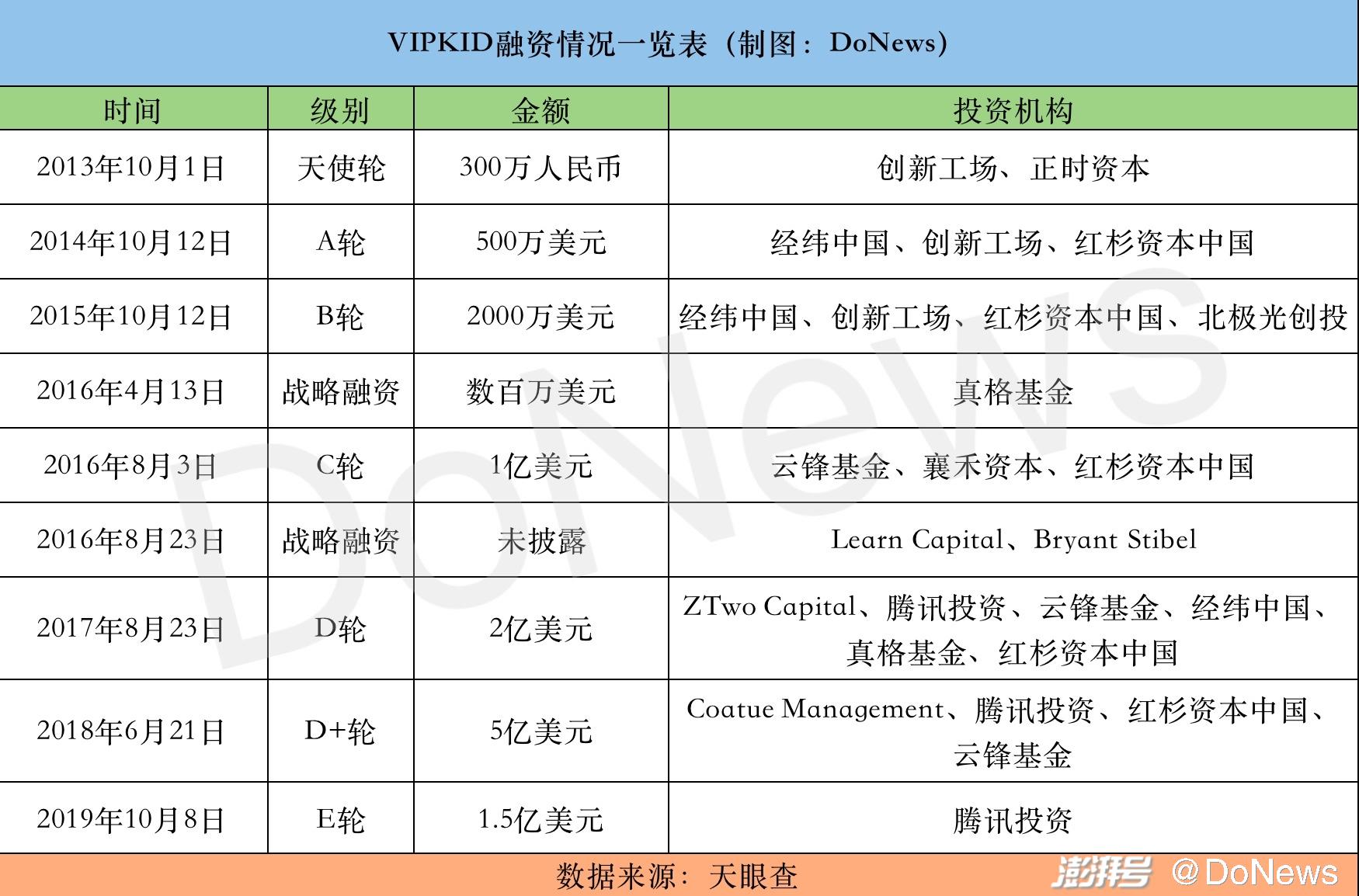

而彼时的VIPKID,相继斩获了来自创新工场、经纬中国、红杉中国、真格基金等知名机构的融资。即便是2015年资本进入“寒冬”,在线教育被泼冷水,多个教育项目出现融资受阻情况下,VIPKID仍拿下了2500万美元的A、B轮融资。

随后,被称为直播元年的2016年的到来,让在线教育再次成为资本的宠儿,而这一次VIPKID也迎来了高光时刻,仅一年中便获得了多笔融资,一时间风光无两。

2017年8月,VIPKID迎来了高光时刻,完成了2亿美金的D轮融资,刷新了当时K12赛道最大的单笔融资金额记录,并一举打败了行业中的学霸1对1、51Talk以及学大教育等一对一辅导机构。

VIPKID融资情况一览表|DoNews

当时,VIPKID还向外披露了一组数据:2017年1月到7月,VIPKID营收破20亿元,同比去年同期增长超过10倍,其中,7月单月营收破4亿元;在付费学员数量上,已经超过了20万,同时外教数量达到了2万名。这些数据指标作为炫耀的资本,帮助VIPKID在2018年6月拿到了5亿美元的D+轮融资,估值更是飙升至200亿元以上。

2019年10月,VIPKID宣布获得1.5亿美元的E轮融资后,至今再未获得新的融资。而据《2020年度中国在线教育投融资数据报告》显示,2020年我国在线教育共发生111起融资,总金额超539.3亿元,同比增长267.37%,超过了此前四年的融资总和。

实际上,在VIPKID D+轮融资完成后,关于米雯娟赴美寻求融资的消息就不断被曝出,但一直“找钱无果”。2019年1月,The Information曾援引知情人士称,VIPKID以60亿美元的估值寻求4亿至5亿美元的新一轮融资。然而从腾讯给予其1.5亿美元的E轮融资来看,金额只有原计划的三分之一。

一对一模式的盈利难题一直困扰着VIPKID。根据The Information在2019年9月提供的财务数据显示,截至2018年3月的财政年度,VIPKID的收入从2017年的3.76亿元增长到22亿元。与此同时,亏损也在不断扩大。曾有知情人士表示VIPKID预计的实现盈利的时间为2021财年(时间截至2022年3月),即付费学生数达到300万时,公司才有望实现盈利。

从VIPKID的融资频次和米雯娟强烈的融资意愿来看,行业人士推断VIPKID的现金流并不充裕。而长期依赖“一对一真人外教模式”的VIPKID在战略上,试图通过扩科的方式,拓展出大米网校、VIPKID启蒙、VIPKID数学思维和VIPKID优选课等业务线。

而面对上月中共中央办公厅、国务院办公厅发布的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称“双减”),DoNwes注意到,在线教育中的大力教育、豌豆思维等企业已开始裁员或谋求转型,而反观VIPKID,对于之后的转型,则在《致学员和家长的一封信》中提出,将转型“成人课”、“双语非遗文化素养课”、“中教口语课”、“境内外教课”,同时相关项目正内测收尾。

否认裁员,只承认人员优化

眼下,在线教育裁员潮爆发已久。而在“双减”政策正式落地之前,VIPKID就屡次被传出资金链紧张和裁员的消息。

早在2019年,有网友在家长微信群发布VIPKID要破产的消息。随后VIPKID官方为了澄清消息为谣言,不惜拿出10万元赏金发动追查。

同年,米雯娟年底出席某线下活动时针对“VIPKID破产传闻”首次正面回应,她说:“今年我们都被‘破产’了好几回,家长群里面会说VIPKID要破产了。我们其实非常非常好,而且这些发生在腾讯领投E轮融资之后。”

当时,拿到E轮融资后不久,VIPKID被曝出裁员消息。脉脉一位实名认证为VIPKID的员工称,在E轮投资中的一个附加条件是成本下降18%,VIPKID计划在十一之后准备优化掉10%的员工。而实际的裁员数字,界面教育报道的人员优化比例为15%至20%,涉及岗位包括销售、班主任、教学、教研,裁员层级已涉及公司部分中层,以此来削减成本。

事实上,通过优化人员结构来提高人效,米雯娟掌管下的VIPKID或早在2018年时就有此意。彼时,VIPKID在在线教育烧钱大战之后,市场占有率位居行业之首,远超51talk、哒哒英语等对手。

然而,在拿到5亿美金的D+轮融资之后,云锋基金合伙人李娜曾多次提醒米雯娟要重视效率:“对于一家教育服务公司,产研团队若超过了1000人意味着规模过于庞大,在没有跑出规模效应的情况下,意味着人效低下。”

在投资人的反复提醒之下,米雯娟也意识到再不抓效率就晚了。扭转组织效率低下最便捷的方式,就是开源节流。

2019年,VIPKID开始减少大规模广告投放,优化做增长的渠道,舍弃高成本低转化的一些渠道,转为投社群,投线上的增长渠道。与此同时,VIPKID的员工也已经超过了1万人。找更便宜的办公场地,削减“不必要”的员工数量是当务之急。

在外界看来,VIPKID对员工的调整有些杀伐果决,执行起来毫不手软。“疫情突发时,那些在国外度假、在老家过节但火速赶回来的逆行者们一定要留下;那些临阵跑路、不跟公司共进退的人,离开就离开吧。”

阵痛过后,受到2020年疫情的影响,在线教育迎来了史无前例的利好。当年8月,VIPKID对外宣布其单位运营利润(UE,Unit Economic model,即单位经济模型)已经连续6个月为正,同时90%的渠道首单实现盈利,获客成本同比降低45%的好消息。

不过,米雯娟心里清楚,只做1对1业务,用户规模可能只有200-300万人,如果“启蒙课+1对1+网校”,可能就是在1000-2000万的用户规模里获客,效率无疑会更高。

于是,VIPKID开始在横向和纵向上寻求“第二增长曲线”。除原有的1对1课程之外,VIPKID还有大米网校、中外教培优课、英语启蒙课、数学思维在内的多个课程产品,形成“1+4”的产品矩阵。

在VIPKID的原有计划中,这些正向信息的对外传递,既有可能是出于资本的诉求,也有可能是通过新业务和新项目来证明VIPKID的自身实力。VIPKID内部甚至已经做好在2021年4月中旬启动上市的准备。

大米网校所有课程均已下架|官网截图

然而好景不长,启蒙课、大米网校、数学思维等被视为“第二增长曲线”的业务,在过去一年受挫。大米网校独立融资8000万美元,也没能在市场上激起太大水花。

今年4月,VIPKID的第二增长曲线在运营半年后遭遇大幅调整。大米网校的业务被关停,启蒙英语业务线被砍掉,数学思维业务收缩。随之而来的,是相关报道提及的高达50%左右的业务裁员比例,且没有N+1的赔偿。尽管此后VIPKID对外回应称,裁员比例存在夸大,但确有业务和人员的调整。

实际上,早在今年年初,大米网校的部分员工就被裁员或调岗。随后,在3月开学季的内部全员直播中,米雯娟把产品矩阵的对外口径由“1+4”变成了“1+3”。除了其核心的1对1北美外教课程,VIPKID新产品线只剩下启蒙精品课、中外教培优课、数学思维,大米网校不再是重心。

与裁员和业务收缩相对应的,还有来自VIPKID高管层的变动。从2019年下半年开始至今,VIPKID高管层已先后离职四位,即去年3月任命的COO刘欢,2019年年底加入的CFO桂镭、市场部高级副总裁徐晓菲以及首席学术官刘骏。

VIPKID还有机会吗?

从2020年至今,“灰犀牛”和“黑天鹅”令在线教育行业错综交杂——疫情让在线教育在其他行业陷入停滞中狂飙,“双减”政策又让其在经济复苏的环境中骤冷。

7月24日,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(即“双减”政策)正式下发,不仅限制了培训机构数量、上课时间和价格,而且要求学科类培训机构一律不得上市融资。

一直以来,声称“做任何一件事情都要考虑盈利”的VIPKID,始终离盈利相差甚远。据AI财经社报道,VIPKID每年亏损在18亿元左右。多位知情人士称,VIPKID内部资金紧张,去年仍然在寻求融资,但VIPKID早已不是资本的宠儿。

对比2020年斩获4轮融资,金额高达35亿美元的猿辅导,以及获得2轮共23.5亿美元融资的作业帮,VIPKID不得不通过控制成本,来抑制住现金流吃紧的局面。

眼下,学科类培训机构未来面临的政策环境或十分艰难,不确定性极大。对于VIPKID来说,流血上市或继续靠资本输血的幻想彻底破灭了。

实际上,早在今年3月的全国“两会”期间,有政协委员提出“彻底取缔校外培训机构”的意见;5月,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》获审批通过;6月,教育部成立校外教育培训监管司,针对教培行业的强监管政策持续落地。

对于政策风向的变化,头部玩家们的嗅觉也相对敏锐,提前做好了准备。例如从今年年初开始,作业帮就上线了成人教育品牌“不凡课堂”,网易有道成立了“有道成人教育事业部”,高途教育则宣布业务调整,打造专注成人业务的高途学院,字节跳动上线了主打教师培训的“不倦课堂”,好未来推出轻舟品牌,进军职业教育领域等。

中信证券7月发布的研报认为,“双减”政策仅仅是规范义务教育阶段的起点,未来还有大量的潜在配套措施和持续的严格监管。目前,尽早转型、甚至转行已成为行业共识。

除了成人教育和职业教育赛道,面向青少年的素质教育也是头部玩家企图“大象转身”、规避政策监管风险的一大方向。

2021年4月,作业帮成立了独立品牌“小鹿素养课”,并把书法、美术等课程纳入其中,把与升学考试无关的素质教育类产品作为新的发力点;6月,好未来弱化了旗下“励步英语”的少儿英语属性,增加了英文戏剧、口才、美育、书法、益智、棋道等内容,并正式更名为“励步”;7月,字节跳动大力教育旗下清北网校推出“美育大师课”;猿辅导也转型素质教育,并推出STEAM教育品牌“南瓜科学”。

对于VIPKID来说,转型毫无疑问也是其唯一的出路。8月7日,VIPKID在《致学员和家长的一封信》中宣布了业务转型的消息。老课程关停之后,新课程将主要面向成人教育市场,目前计划上线的有成人课、双语非遗文化素养课、中教口语课和境内外教课等。

不过,国内英语培训市场巨头林立,其中不乏华尔街、英孚等老牌机构。而包括VIPKID在内的新业务能做多大规模,课程和服务能否得到用户口碑认可,帮助其成功转型,无疑要打上一个巨大的问号。

如今,学科辅导的黄金时代落幕了,VIPKID又进入了搬迁倒计时。

2018年,风头正劲的VIPKID选址北京朝阳CBD的地标达美中心,喜迎乔迁。转年,公司发展进入转折期,VIPKID便启用了四环外的惠通中心。眼下,VIPKID办公地的再次换场,或许是因成本压力不得不拮据,又或许是以重新开始为契机,挽回行业头部该有的颜面。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司