- +1

半年报利润承压,三棵树如何面对房地产下半场?

原创 楚风 每日财报 收录于话题#三棵树1个

2021年以来,涂料行业原材料明显上涨,三棵树利润受到极大挤压。

作者|楚风

出品|每日财报

三棵树是房地产后市场企业,为各大地产企业提供建筑涂料等产品。凭借着房企的繁荣及建材市场的发展,其股价在短短三年内,增长10倍左右,市值也从百亿元飙升至近600亿元。不过自2021年以来,其业绩表现欠佳,房地产行业遭受监管调控,股价也跌跌不休。

三棵树披露2021年半年报显示,报告期内,其实现营收大幅增长,而扣非净利润却下降逾80%,“增收不增利”迹象显著。同时,其毛利率较2020年末下降13.43个百分点,表现出主业发展遇挫,利润明显降低。

对于业绩下降,三棵树在半年报中解释称原材料上涨而产品提价滞后所致,不过原材料上涨早已发生,其在长达半年的时间内未能提价。另外,在房地产行业下半场,涂料建材行业也受到挤压,营收规模持续下降。

业绩陷入“增收不增利”,原材料上涨挤压利润

三棵树成立于2002年,自成立以来已逐步发展成为国内涂料行业的龙头企业。其主营业务为建筑涂料(墙面涂料)、木器涂料及保温一体化板、防水材料、地坪材料、基辅材的研发、生产和销售。据长城证券研报显示,2019年其国内市场占有率6.43%,位居第二位。

近几年来,三棵树营收规模持续扩大,但真正赚到手的钱并不很多,净利润增长有所缩减,2021年甚至出现“增收不增利”的迹象。

2019年至2021中期,三棵树实现营收为59.72亿元、82.00亿元和46.83亿元,同比增长66.64%、37.31%和80.51%;实现净利润为4.061亿元、5.018亿元和1.130亿元,同比增长82.55%、23.55%和3.92%。其中,2021年中期扣非净利润为1247万元,同比下降81.73%。

2021年中期,三棵树之所以实现净利润同比增长3.92%,主要是因为非经营性损益,报告期内其获得政府补助9039万元。如果仅考虑主业,其实现的利润并不多,毛利率显著下降。同期,其整体毛利率为25.65%,较去年同期的39.08%下降13.43个百分点。

对于上半年主业利润大幅下降,三棵树在半年报中解释为原材料价格上涨而产品提价滞后所致。其产品主要原材料包括乳液、钛白粉、颜填料、助剂、树脂等,2021年以来多种原材料价格上涨明显,而主要原材料在成本中占比达到80%以上。

根据三棵树所披露的数据,主要原材料价格上涨表现在第一季度,但其在一季度末才宣布产品提价,决策滞后于市场变化,导致主营成本较高,毛利率明显下降。

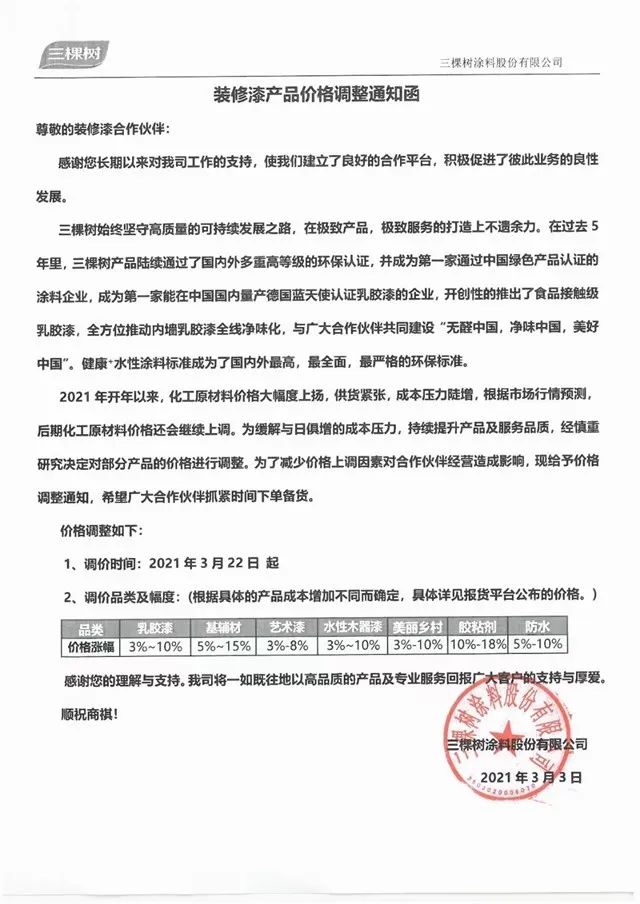

3月3日,三棵树宣布从2021年3月22日起上调旗下产品价格,其中乳胶漆上涨3%~10%;基辅材上涨5%~15%;艺术漆上涨3%-8%;水性木器漆上涨3%-10%;美丽乡村上涨3%-10%;胶粘剂上涨10%-18%;防水上涨5%-10%。

事实上,一季度是涂料行业的传统淡季,原材料价格上涨对业绩造成的挤压,相对其他季度较小些,而三棵树在一季度末就提高产品价格,但相关措施并没有明显提高业绩。

2021年第一季度,三棵树实现营收为14.83亿元,实现净利润为806.7万元,以此计算,其第二季度实现营收为32亿元,实现净利润为1.049亿元。2020年第二季度,其实现营收为21.60亿元,实现净利润为2.352亿元(第一季度亏损1.264亿元)。由此可见,今年第二季度,其营收较去年同期明显增长,但净利润反而下降。

应收账款高企“埋雷”,房地产进入下半场

6月29日,三棵树一则公告引发市场对其应收账款高企的担忧。其在公告中表示,今年一季度,因个别大型地产商资金周转困难,公司应收票据出现逾期情形,其中,中国恒大逾期票据金额5137.06万元,占总应收票据逾期金额的95.77%。

与此同时,三棵树应收账款始终高位,存在很大的预期风险。2021年中期,其应收账款达到32.82亿元,占总资产比例28.80%。同期,其计提应收账款跌价准备余额为2.37亿元。

近几年来,三棵树营业收入同比增速显著,但应收账款增速同样明显,如果再算上应收票据,增速已超过营收增速。2019年至2021年,其应收票据及应收账款为19.25亿元、34.66亿元和38.46亿元,同比增长32.23%、42.26%和82.11%。同期,其应收账款周转天数为87.66天、118.3天和140.5天。

对于应收账款高企的问题,三棵树在半年报中表示,其工程墙面涂料销售收入金额持续增长,而产品的客户主要为大型房地产开发商,单一客户采购规模较大。其按照房地产开发行业采购特点制定了工程墙面涂料客户信用政策,给予该类客户较高的信用额度和较长的信用账期。

由此可见,三棵树主要客户为大型房企,房地产行业景气度对其影响较大。据长城证券研报显示,在国内房地产开发企业500强首选供应商服务品牌(涂料类)中,2019年至2021年,三棵树品牌首选率为19%、17%和18%,稳定位居第二名。

房地产行业的发展对三棵树影响重大。不过自2020年以来,房地产行业受到监管与调控加强,行业进入下半场,整体规模增长放缓,房企利润普遍下行。三棵树作为房地产后市场企业,主要客户为大型房地产开发商,不可避免受到冲击。

房企在“三道红线”压力下,需要更多资金拿地扩张,对于话语权较低的涂料企业往往采取分期付款的方式,这就导致了涂料企业应收账款普遍较高。应收账款的回账期变长,也导致坏账概率大大提升。

就拿国内上市的涂料企业来说,截止2021年一季度末,东方雨虹应收票据及应收账款达到89.60亿元,亚士创能应收票据及应收账款达到21.29亿元。2020年末,东方雨虹计提应收账款坏账准备2.28亿元,亚士创能计提应收账款坏账准备1.60亿元。

随着原材料价格上涨,2020年以来国内涂料行业已有超过百家企业破产,三棵树作为涂料行业的龙头企业,同样面临着利润下降的困境。再加上三棵树主要客户为房企,在房地产行业遭受调控的背景下,其应收账款高企,埋下很大的风险。

图片素材来源于网络侵删

END

原标题:《半年报利润承压,三棵树如何面对房地产下半场?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司