- +1

三棵树营收47亿扣非净利1247万,背靠房地产大树难乘凉

作者:苏杭

出品:全球财说

8月30日,三棵树(603737. SH)发布2020年半年度报告。

近几年来,三棵树依靠着与房地产企业的合作,业绩持续高速增长,但随着房地产融资政策逐步收紧,上游房企艰难度日,三棵树也不得不面对增长停滞、流动性风险加剧等诸多风险。

扣非净利较2019年重挫超8成 成本提升售价下降 短期困境难解

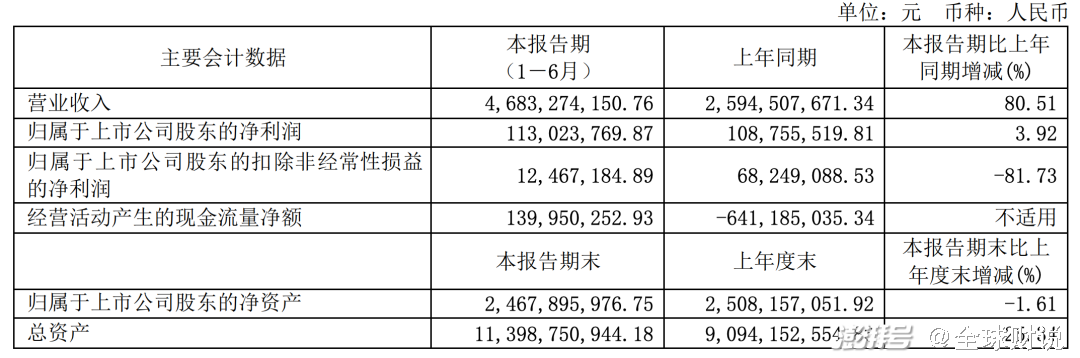

2021年上半年,三棵树实现营业收入46.83亿元,同比增长80.51%;归属净利润为1.13亿元,仅同比增长3.92%;扣非净利润为1246.72万元,同比减少81.73%。

图片来源:三棵树2021年半年度报告

资料显示,三棵树主营业务为建筑涂料(墙面涂料)、防水材料、地坪材料、木器涂料、保温材料及保温一体化板、基辅材的研发、生产和销售。

作为中国涂料行业的龙头之一,三棵树还成为了北京2022年冬奥会、冬残奥会官方涂料独家供应商。

但是,虽然表面上看起来业绩高涨、风光无限,实际上三棵树的处境却是有些尴尬,增收不增利的情况突显,营业收入增长与净利润出现严重背离,扣非净利润更是不增反降。

以单季度业绩来看,2021年一季度,三棵树实现营业收入14.83亿元,同比增加241.20%,归属净利润806.7万元。进入第二季度,营收增幅明显为32亿元,同比增加48.17%;归属净利润却出现大幅下滑,仅为1.05亿元,同比减少55.36%。

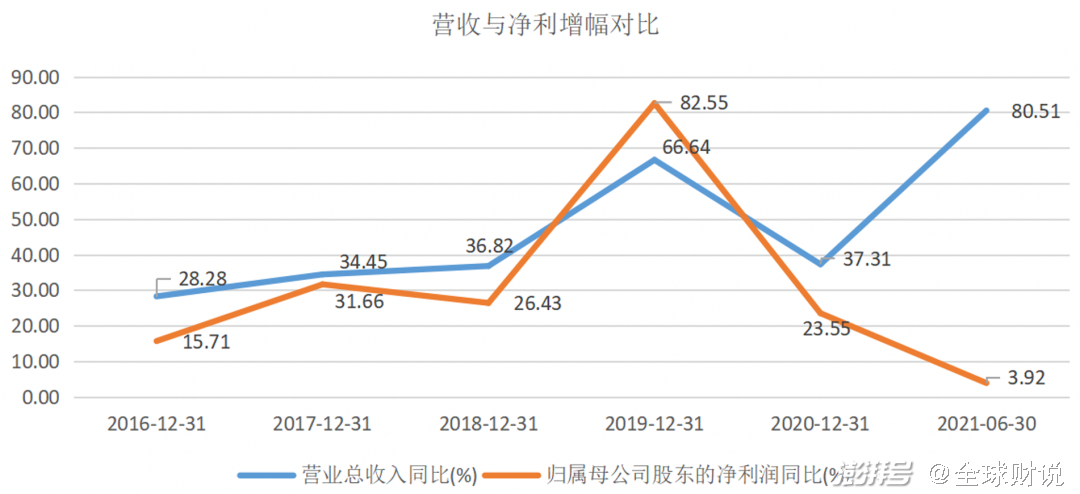

同时,《全球财说》对比历年年报发现,除了2019年外,三棵树多年来的净利增幅始终小于营收增幅,2021年上半年这个差距被进一步拉大。

2018年-2020年及2021年前6月,三棵树的营业收入增幅分别为36.82%、66.64%、37.31%、80.51%;归属净利润增幅分别为26.43%、82.55%、23.55%、3.92%。

数据来源:Wind;制图:全球财说

值得注意的是,三棵树上半年归属净利润同比增长3.92%,还是源于2020年受疫情影响导致基准较低,若与2019年同期的1.18亿元相比,反而出现了下滑趋势。

若看扣非净利润,2019年上半年为8244.91万元,而2021年上半年则下跌至1246.72万元,下降幅度高达84.88%。

对于2021年上半年利润下降的原因,三棵树表示,报告期内由于原材料价格持续攀升,同时人员同比增长51.51%,对净利率造成较大的影响。

2021年1-6月,三棵树主要原材料的采购价格均出现不同程度的上涨,其中乳液同比上涨38.78%、钛白粉同比上涨40.83%、助剂同比上涨48.36%、树脂同比上涨10.22%、溶剂同比上涨16.67%、单体同比上涨79.66%、沥青同比上涨20.83%。

虽然,原材料价格快速大幅上涨,但三棵树的产品定价却略显迟滞,主要产品家装墙面漆、工程墙面漆等产品价格均有下调,下调幅度分别为11.34%、9.58%。

三棵树对此表示称,单价同比下降的原因是产品结构发生变化,这或许意味着其产品结构向着低价产品有所倾斜。

而上调幅度最大的家装木器漆虽然单价上涨了31.45%,销售收入却同比下降了65.64%。

但不能否认,虽然三棵树零售端上半年实现11.41亿元收入,增长较为明显,但是相较于更具优势的工程端,仍是占比较低。

数据显示,2015年-2020年,三棵树工程墙面涂料业务营收由5.94亿元增至36.12亿元。虽然依靠工程项目优势可以带来业绩快速增长,但是议价能力却较为低下。

上游趋紧 资金压力不断攀升 应收账款成老大难问题

4月8日,三棵树发布《2021年度非公开发行A股股票预案》,决定向不超过35名特定对象,定向增发不超过8066.52万股,募集资金37亿元,其中10.6亿元用于补充流动资金。

实际上,自2016年以来,三棵树已经多次筹资补充流动资金。

2016年,三棵树IPO募集到的3.99亿元中,原本计划将1亿元用于补充流动资金,但最终有1.3亿元投入了补充流动资金项目中。

2020年4月,三棵树定向增发818.83万股,募集资金4亿元,用于补充流动资金。

仅隔一年后的2021年4月,三棵树又定增8066.52万股,补充流动资金10.6亿元。

五年补流三次,共计投入资金近16亿元,从另一方面也可以看出三棵树资金越发紧张的现状。

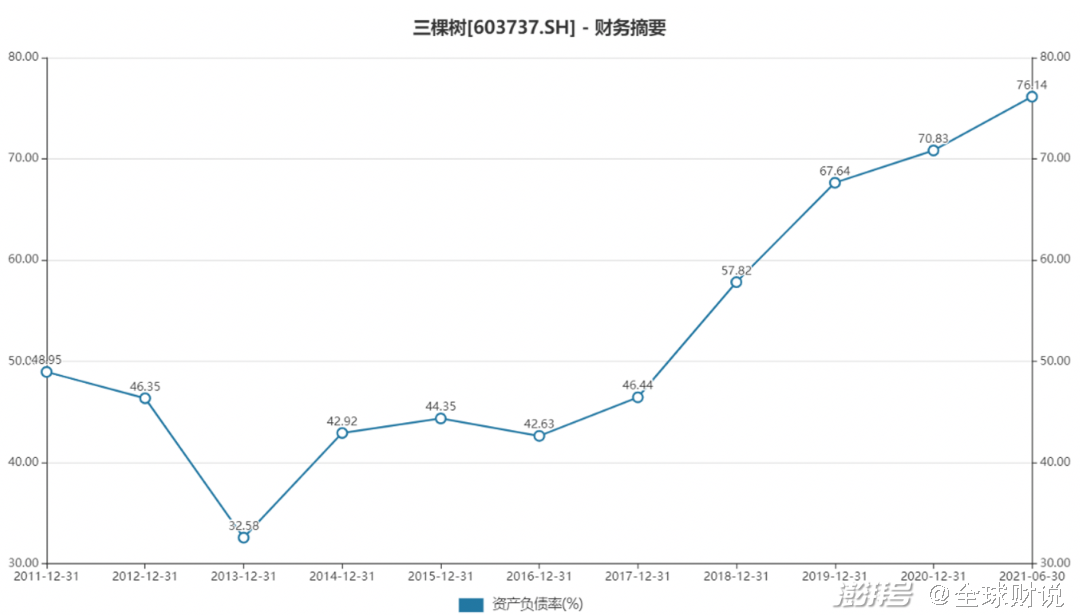

根据Wind数据,三棵树的资产负债率由2016年的42.63%一路飙升到2020年的70.83%,而在今年的半年报中则更是高达76.14%。

图片来源:Wind

2021年上半年,三棵树的应收账款为32.82亿元,同比增长77.58%,占总资产比例高达30.51%,主要是直销客户销量增加所致;存货为7.78亿元,同比增长109.54%,主要是原材料及库存商品增加所致。

除应收账款占资产比例较高外,三棵树的应收账款周转天数也由2018年的63.21天增加至2019年的68.75天,2020年又进一步增加至94.02天,到2021年年中,已经上升至116.39天。

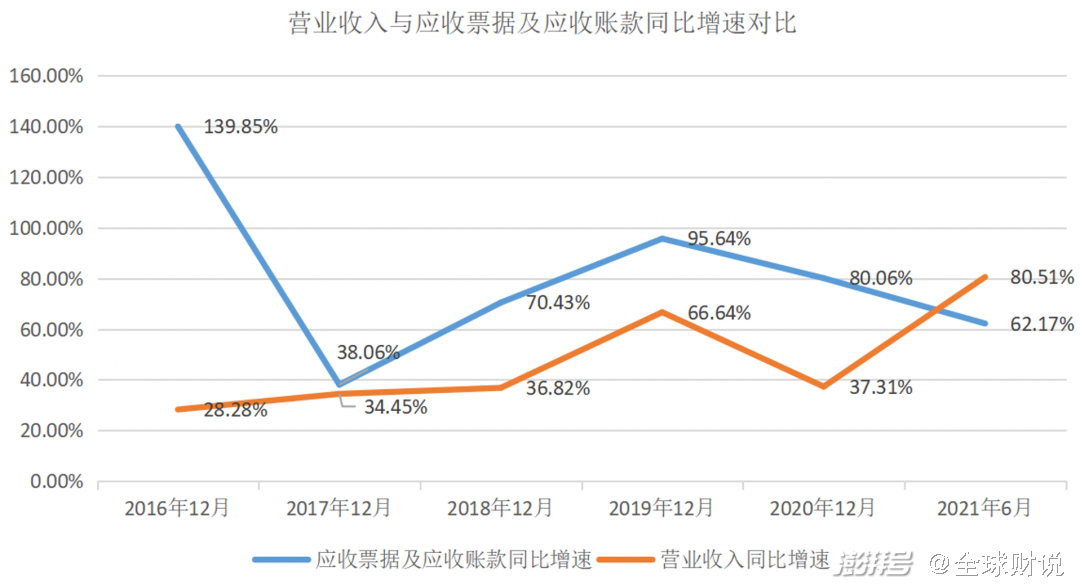

值得注意的是,三棵树的应收票据及应收账款的增速常年远高于其营收增速。

数据来源:Wind;制图:全球财说

针对应收账款回收风险,三棵树表示,近年来,公司的工程墙面涂料销售收入金额持续增长,而产品的客户主要为大型房地产开发商,单一客户采购规模较大。公司按照房地产开发行业采购特点制定了工程墙面涂料客户信用政策,给予该类客户较高的信用额度和较长的信用账期。如果该类客户受房地产行业波动出现经营困难,公司将面临应收账款无法及时回收的风险。

可谓是成也工程败也工程。在房地产行业“三条红线”的不断收紧下,作为房地产行业的下游产业,三棵树的日子或许并不如表面上那么美好。房地产行业深陷高负债困境难以自拔,同时也暴露了三棵树应收票据和应收账款逐年增加的问题。

值得注意的是,2021年上半年,三棵树的应付账款、应付票据增速十分明显。其中,应付票据为13.52亿元,同比增长60.58%;应付账款为36.35亿元,同比增长60.22%。

对此,三棵树称主要源于采购量增加及应付款账期延长所致,但不能否认的是此种情况也会令日后资金承压。

除此之外,三棵树的短期偿债能力也面临考验。

截至2021年6月末,三棵树的短期借款期末余额为14.54亿元、一年内到期的非流动负债为2.07亿元、长期借款余额为8.52亿元。而三棵树本期末货币资金为7.78亿元,其中3.29亿元为受限资产。

截至8月10日,三棵树报收163.70元/股,年内涨幅达51.84%%,总市值为616.2亿元,TTM市盈率高达121.77倍。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司