- +1

生态学模型揭示市场为何失灵

原创 郭瑞东 集智俱乐部 收录于话题#复杂科学前沿2021115个

导语

为何市场经济常常不能促进最优的资源分配?牛津大学教授兼圣塔菲研究所外聘教授 Doyne Farmer 等,近日在一篇发表于 PNAS 的论文“市场生态学如何解释市场失灵”中表示,基于一个只包含两种投资品、三类投资者的简化模型,指出其中会出现的复杂动力学,并解释了市场无效率是如何自发产生的,从而使人们了解价格过度波动和价格偏离基本价值的根源。该模型扩展了复杂经济学的解释范围,对市场失灵给出了一个依赖更少假设的内生性解释。

研究领域:基于主体的建模,金融市场,生态学,复杂经济学

郭瑞东 | 作者

赵雨亭 | 审校

邓一雪 | 编辑

论文题目:

How market ecology explains market malfunction

论文地址:

https://www.pnas.org/content/118/26/e2015574118

1. 市场失灵并不罕见

当代人遇到社会问题,要么抱怨政府失灵,要么抱怨市场失灵。若是追问为何会出现市场失灵,回答是垄断或者负面外部性导致的价格扭曲。但如果没有没有这些额外的假设,价格能够如实反映参与者的知识、市场就一定会对资源达成最优的配置吗?

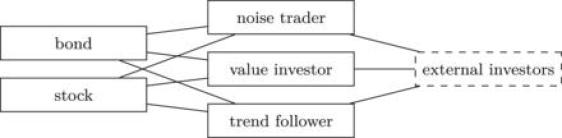

图1. 简化的金融市场模型示例

上图展示的市场中,有收益固定的债券,也有收益浮动但预期更高的股票。市场中的投资者分为噪音投资者(随机选择投资哪一种)、价值投资者(根据其掌握的模型决定投资类型),以及趋势跟随着者(假设之前股票的走势能够预测其未来走势)等。将不同类型的投资者看成是不同的物种,使用基于主体的建模(agent based model),可以让该生态网络多次从不同起点开始演化,观测不同策略投资的财富组合及收益,是如何相互影响的。

2. 生态学模型能回答的问题

第一个问题,在这个市场中,哪一类投资者会获得更高的收益?

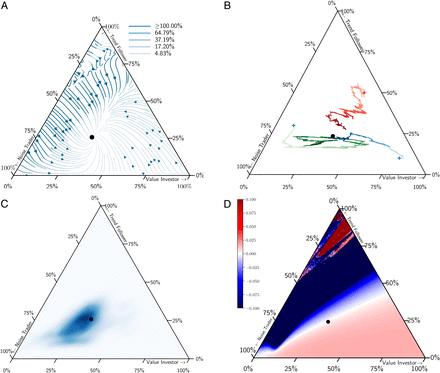

图2. 不同种的投资者所占比例下对应的最优投资策略

回答是这取决于当前市场中三类投资者所占的比例,图2中不同的颜色,代表各类投资者所在比例;对应的颜色,代表当下最优的投资策略;颜色深浅对应的投资策略的年收益率。该图中红色部分代表着噪音(非专业)投资者的策略是最优的(例如价值投资者由于掌握的财富太少,其对股价的影响太小,导致其收益还不如随机选择的噪音投资者),这时对于那些价值投资者,多半会感叹市场失灵。

第二个问题,从代表市场出清的均衡点出发,市场演化的轨迹如何?如果一旦进入市场均衡点,就不会再偏离,说明市场不会失灵,但现实却并非如此。从均衡点出发,该市场中的投资者相对比例会发生显著的变化,且不确定性很大。

图3. 从均衡点出发的演化路径

图3A中不同线的深浅,代表了这一路径在多次模拟中出现的概率,可见其演化方向是相当多样的,向哪个方向演化是由随机因素决定的。图3B中不同颜色代表不同类型的投资方案最优,可见其轨迹是相当嘈杂充满噪音。这进一步说明了市场是很可能失灵的。

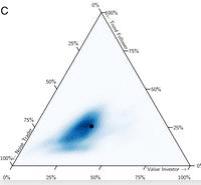

图4. 市场模拟200年后,其最终状态点的概率密度

第三个问题,市场经过长时间演化后,会达到均衡点吗?结果是很有可能,但并不总会达到,如图4所示,多次模拟后,演化最终点在均衡点附件概率密度相对更大些,这意味着从长期来看,系统并不是完全没有效率的,还是很有可能实现最优配置。

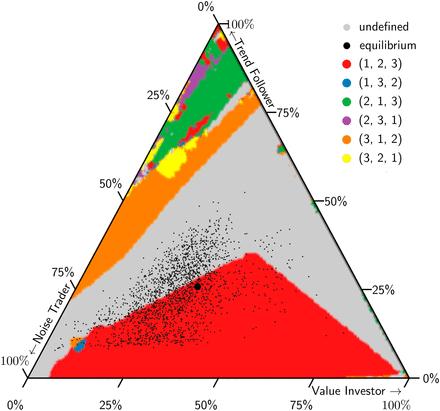

第四个问题,将不同类型的投资者组成食物链,例如噪音投资者的收益来自价值投资者的损失,从而将各类投资者排成很多组合。由此,这个模拟的金融市场中,谁又能处在食物链的顶端?

图5. 将不同类型的投资者定位于食物链对应位置

答案见图5,大黑点(均衡处)附近的点是多次模拟的结果,不同颜色代表不同的食物链次序,灰色代表的区域,其中食物链等级是无法判定的。这说明在这样一个简单的玩具市场中,不同类型的投资者的收益和损失来源,同样充满了不确定性和突变点。

问题6,当系统演化时,该市场的波动率和错误定价(实际交易价格和根据预期收益估算出的价格之差)会如何变化。由于过高的市场波动和离谱的价格,是市场失灵最常见的表现,因此该问题的答案具有实际意义。

图6. 市场演化中,不同比例的投资者对应的市场波动率

从图中可见到,在大部分情况下,市场的波动率是相对稳定的,但有可能就突然进入一个高波动率的状态,例如黑线代表的某一次从均衡点出发,持续200年的演化轨迹。这说明市场内生的演化动力学,就可能导致市场波动率的突然跃升再下降。

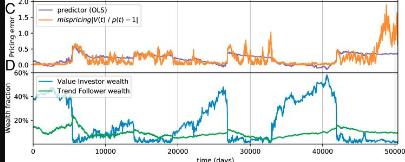

图7. 错误定价的多少及价值投资者和策略跟随者的财富变化

进一步分析该次演化中的预期定价和实际定价,可以看到,图7c中,虽然大部分时间预期和实际价格相差不多,但错误定价可以持续较长时间并越来越大;而图7d中展示的价值投资者和策略跟随着的财富对比,可以看出大部分时候,价值投资者占优,但其波动较大,持续时间较长,对于那些价值投资者财富不如策略跟随者,或实际价格和预期价格明显不同的时候,可以看成是市场失灵的又一表现。

3. 理解市场失灵的意义

有效市场假设,套利者对利润的竞争应导致市场迅速演变为一种均衡,在这种均衡中,不可能根据公开可得的信息获得超额利润。但是,如果没有利润可赚,套利者就没有动机,因此没有机制使市场有效率。这一悖论表明,尽管市场在某种近似意义上可能是有效的,但它们不可能是完全有效的。当利用生态学理论解释市场现象时,交易策略利用了市场的低效率,但随着新策略的出现和每个策略中投入的财富的改变,低效率本身也会改变。

将市场视为复杂的生态系统,而非完全有效的机器,可以帮助监管机构防范具有破坏性的市场波动。该研究表明,在一个“市场生态”中,通过不同策略投资的财富的变化可以帮助预测错误定价、泡沫和崩溃等市场失灵。

了解市场是如何运作的,就有必要了解每个策略是如何影响市场、以及策略之间的相互作用是如何导致市场低效率随时间变化的。正如生物生态系统的状况和健康取决于目前的物种及其人口一样,市场生态系统的状况和健康取决于市场战略及其投资的财富。

市场的生态学理论发现投资策略的平均回报如何依赖于每个投资策略的财富,指出在重复投资后,各策略的财富随着时间演化的轨迹需要很长时间才能达到均衡点,且其中存在不确定性,这些内生的系统动力学,最终导致了市场失灵。该理论自然而然地解决了有效市场理论中的悖论,可以被看作是是其补充之一,而非一种替代。了解不同投资物种的影响和相互作用可以帮助预测市场失灵,就像了解不同生物物种的影响和相互作用可以帮助预测生态系统的不稳定或崩溃。

该模型指出,预期偏离效率的这种情况甚至会持续很长时间,并会导致长期偏离基本价值和过度波动(在极端情况下,这会导致市场不稳定)。类似于生态系统中的动物种群可以无限期地波动,市场价格可以远远地偏离平衡,也可以无限期地波动。同时,即使没有什么新的信息,价格也会发生大幅度的波动,而且价格经常大大偏离基本价值。这些洞见可以让监管者和从业者更好地洞察市场行为。

通过一个解释性的简单玩具模型,在不了解具体交易细节的前提下,其能够呈现出复杂的行为,说明了生态学及基于主体建模的方法在金融领域的威力。考虑到监管机构有可能获得所有市场参与者的资产负债表,从而能够详细跟踪它们监管的市场生态,并建立实时的评估甚至预测模型。市场的生物学洞见,可以为市场何时面临失败的危险提供有价值的洞察力,并有可能为金融创新带来的生态影响建立模型,例如,引入抵押贷款支持证券等新型资产等。

复杂科学最新论文

集智斑图顶刊论文速递栏目上线以来,持续收录来自Nature、Science等顶刊的最新论文,追踪复杂系统、网络科学、计算社会科学等领域的前沿进展。现在正式推出订阅功能,每周通过微信服务号「集智斑图」推送论文信息。扫描下方二维码即可一键订阅:

原标题:《生态学模型揭示市场为何失灵》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司