- +1

奈雪的茶,从当网红到踩红线

奈雪的茶自上市以来“水逆不断”:新股破发、股价和市值几近腰斩,刚刚又因食品安全遭遇重大品牌危机,问题到底出在哪?

文丨BT财经 庆秋

一则千余字的报道,让“奶茶第一股”一夜之间市值蒸发近30亿港元。

8月2日,新华网发文称,记者“卧底”调查奈雪的茶,发现多家分店存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等食品安全问题。

次日,奈雪的茶官微回应:“公司管理层非常重视,第一时间成立了专项工作组,对涉事门店展开连夜彻查、整改。”并表示,各地政府监管部门对其全国186家门店(占总店数三成)“突击检查”,结果合规合格;同时,公司总部稽核部联合运营部对全国603家门店启动“全面自查”,自检平均分为90.37%。

然而,对此看似检讨实则“凡尔赛”的声明,许多网友并不买账。

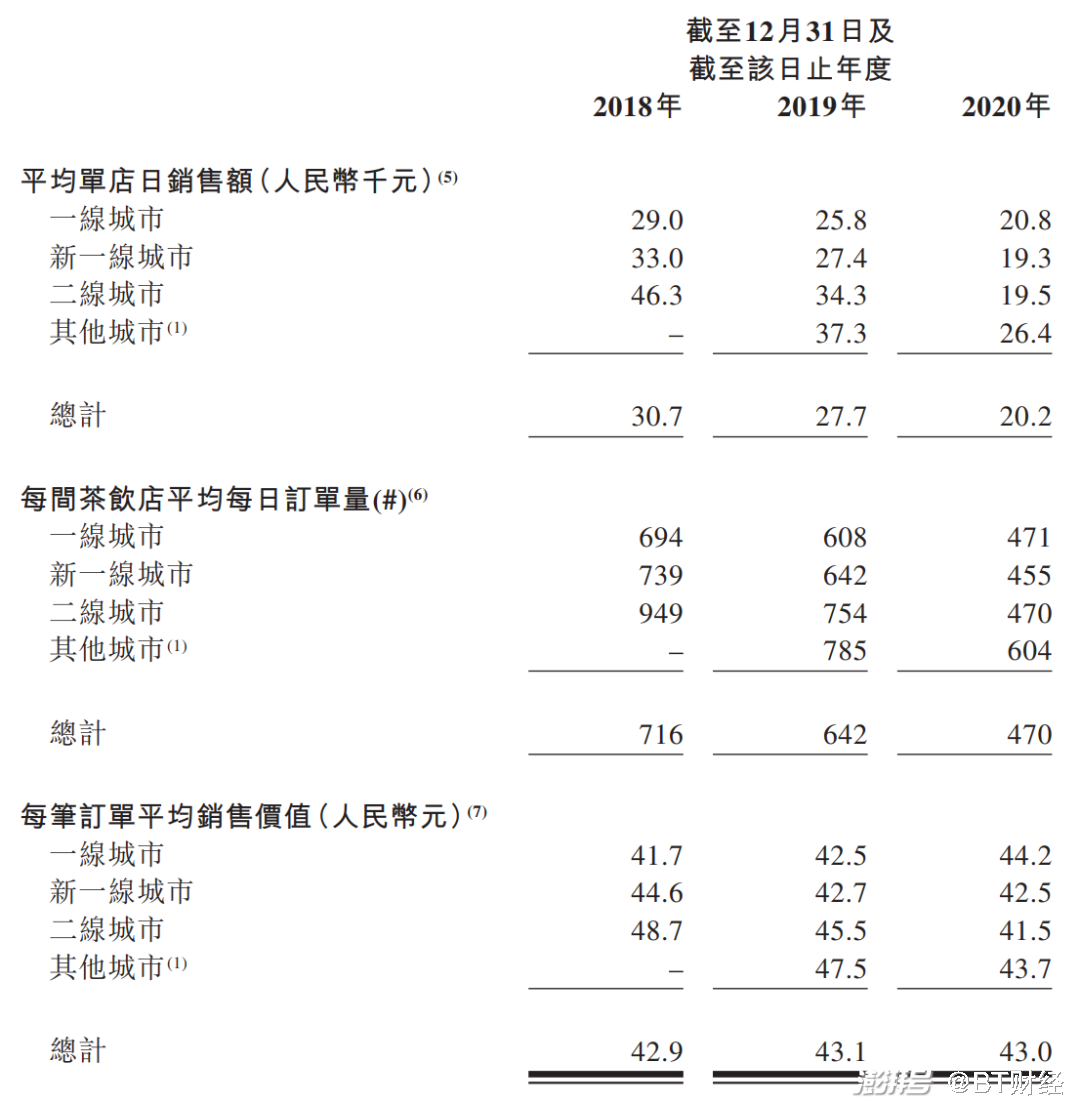

奈雪的茶自诩为“高端现制茶饮”,2020年以每单销售额高达43元全国排名第一。可高价并未带来高质,这其中的落差,也难怪引发众怒难平。

奈雪的茶自上市以来,可谓“水逆不断”:新股破发、股价和市值几近腰斩,又因食品安全遭遇重大品牌危机,背后到底问题出在哪?

食安问题频发

说起来,这并非奈雪的茶第一次被曝食品安全问题。

2020年5月,江西广电《都市现场》报道,消费者孙女士在南昌奈雪的茶一门店购买欧包,回家后发现草莓已经发霉变质。通过官方微博反映后,奈雪的茶南昌区负责人仅表示愿意赔偿1张优惠券。而孙女士坚持按照《食品安全法》来赔偿,赔偿内容讨价还价般地提升为5张、10张优惠券以及再加200元。

与这次一样,当时同样是权威媒体报道,引发了较大的舆论关注之后,奈雪的茶才发表了道歉声明。

但奈雪的茶食安问题并未真正杜绝。2021年3月,青岛城阳区分公司曾被检查出原材料未执行疫情期间的进口冷链食品的相关规定,涉嫌构成了采购或者使用不符合食品安全标准的食品原料的违法行为。

在黑猫投诉平台上,也不乏消费者对奈雪的茶食安问题的投诉。

其实,食安问题并非奈雪的茶一家独有。最近大火的蜜雪冰城也屡屡曝出食品安全隐患。

今年5月,郑州市场监管部门就曾责令全市蜜雪冰城35家门店限期整改,3家门店立即停业整改,给予9家门店行政处罚,更针对公司开展为期1个月的专项整治行动,力度很大。

与奈雪的茶同样的套路,蜜雪冰城发表致歉声明,表示“后续将从严彻查、管理全国门店,永远把食品安全放在第一位,努力创造让消费者放心的门店。”结果呢?两个月后,蜜雪冰城又曝出“饮品喝出臭虫”。

只不过,蜜雪冰城却从中成功神隐了。BT财经分析认为原因有二,一是其凭借着河南疫情捐款及神曲的成功营销,在一定程度上消解了品牌信任危机;二是蜜雪冰城与奈雪的茶在商业模式上有着本质的不同,这也导致人们对其品牌印象存在不同的判断。

蜜雪冰城是加盟店模式,总部对于各加盟门店的控制力度较弱,且蜜雪冰城定价低端,消费者对其产品质量期待不高。相比之下,奈雪的茶采取直营店模式,所有门店的人员、原材料都纳入在其标准化的管理体系之中,且高端定位让消费者对其品牌的经营管理能力提出了更高要求。

从招股书来看,奈雪的茶在运营管理上确实下了不少血本。

材料成本和员工成本占据了开支的大头,2018-2020年,二者都分别保持了30%以上的占比。其中,材料成本及占比都在逐年升高,从2018年的3.8亿元(占35.3%)增长至2020年的11.6亿元(占37.9%),增幅高达205%。员工成本2020年为9.2亿元,较2018年增幅也高达171%。

二者相加有20多亿元,相当于奈雪的茶2020年整体营收的三分之二。也就是说,奈雪的茶一年到头挣的钱,大部分都花在了原材料和员工的薪资支出上。

按理说,奈雪的茶的产品和服务质量应该是有所保证的,那为何食品安全问题还总是屡禁不止呢?

扩张后的隐患

回顾奈雪的茶的发展轨迹,可以充分感受到资本加持下的高速增长。

2015年开出第一家店,2016年便获得1亿元的A轮融资;2018年再次获得数亿元的A+轮融资,当年门店同比增速高达110.97%;2020年C轮融资后,估值已达20亿美元。今年IPO之前,奈雪的茶估值达到600亿元人民币,背后站着广发基金、南方基金、瑞银资产、云峰基金、深创投等知名机构,门店数量达556家,覆盖66座城市。

在资本的扶持下,奈雪的茶仅用五年时间,完成了从零到“奶茶第一股”的飞跃,以18.9%的市场份额成为高端限制茶领域的行业老二,也成为覆盖城市最广泛的高端现制茶饮品牌。

上市并不是终点。奈雪的茶在招股书中明确表示,接下来还会加速开店,计划2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶门店。奈雪的茶披露的最新门店数量为603家,这也就意味着,奈雪的茶希望在这两年内实现一千家门店的突破。

问题来了,品牌管理是否能跟得上规模扩张的速度?

食品安全问题最大的不可控性就在于人。

奈雪的茶在招股书中表示,在工作之前,员工须参加全面的培训课程及通过内部资格考试。但纵使奈雪的茶拥有一套多么完备的管理体系和操作规范,只要有一位员工没有执行到位,就有可能导致安全隐患。

而人员管理是需要一定时间来沉淀和优化的。快速开店、快速招人、快速上手,当奈雪的茶在追求规模扩张的速度时,必然也会损失一部分产品和服务质量的可控性和稳定性。

招股书透露,一间奈雪的茶标准茶饮店的店员平均人数为21名。未来两年内要想增加650家新店,员工队伍大约要扩大13650人。而截至2020年,奈雪的茶全职员工才9069人,店内员工8101人。

如此大规模的扩张,极其考验奈雪的茶的团队管理能力。

更棘手的是,与其他茶饮巨头不同,奈雪的茶不仅需要对消费者负责,还需要对投资者负责。

事实是,奈雪的茶在二级市场并没有得到认可。上市首日,便惨遭抛售,开盘后低开低走,股价最低一度触及16.7港元,最终报收于17.1港元,较发行价跌去了13.5%。至今,奈雪的茶的股价都没有超过发行价,一路下滑。截至8月4日收盘,股价停留在10.16港元。

背后原因就在于,这杯超贵的奶茶,并不赚钱。

招股书显示,2018年、2019年、2020年,奈雪的茶分别实现收入10.87亿元、25.02亿元、30.57亿元;净亏损6972.9万元、3968.0万元、2.03亿元。经过调整后亏损分别为5658.0万元、1173.5万元及盈利1664.3万元。

虽然奈雪的茶高调宣传调整后“扭亏为盈”,但实际上2020年公司因新冠疫情获得了约1.8亿元的减免税费,这盈利的水分可想而知。

奈雪的茶门店数量虽然持续增长,但单店的日销售额反而逐年下降,从2018年的3.07万元降至2020年的2.02万元,日均订单量也从2018年的716单降至2020年的470单。

据中信证券研报,奈雪平均门店的面积为180-350平方米,单店初始投资额将近185万元。那要多久才能收回投资呢?

招股书可知,2018年及2019年相同门店的同店利润率为24.9%、25.3%;2019年及2020年相同门店的同店利润率为21.0%、13.5%;今年三个月,门店经营利润率为16.8%。

若以较高利润25%、平均订单价43元、日均500单来计算,一单的利润为10.75元,门店要完成17.2万单、耗时344天,才有可能回本。在不考虑其他成本的情况下,这个时间周期在餐饮业中算不上优秀。

随着门店规模扩大,经营成本也将如滚雪球般越滚越大,而这偏偏又是无法轻易压缩的部分。因为打着“新鲜”“品质”的旗号,自然要付出高昂的原材料成本代价,如果偷工减料必然遭到反噬,本就盈利的不尴不尬的奈雪的茶更将陷入更大困境。

赛道仍被看好

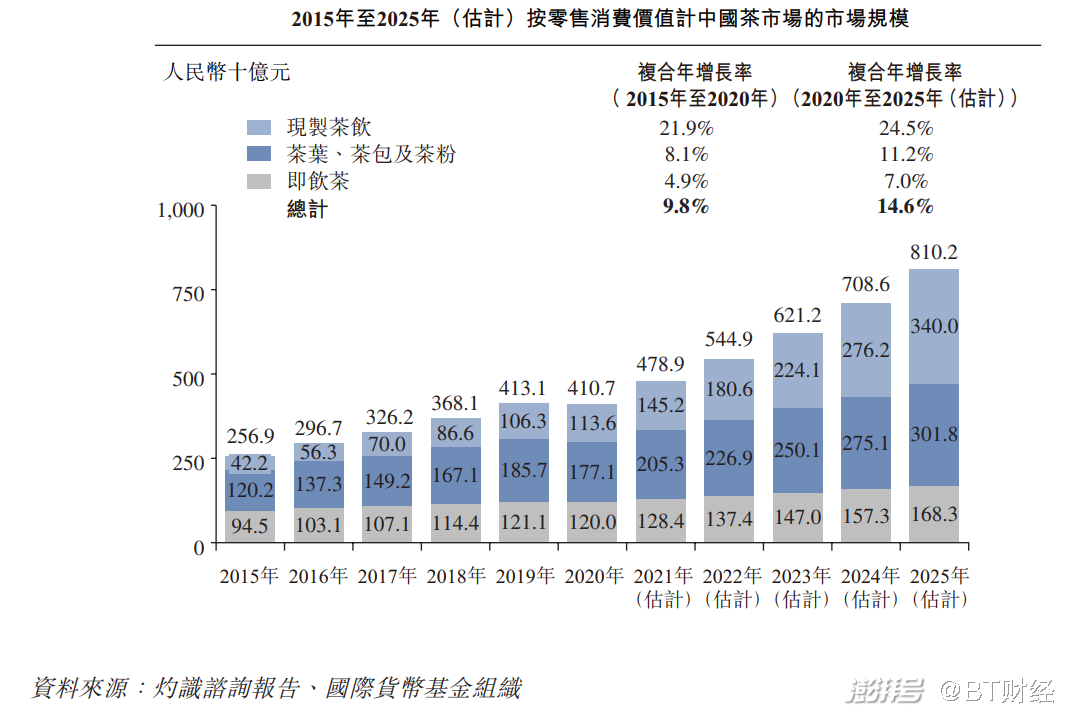

中国茶饮市场共有三个品类赛道:原叶茶(茶叶、茶包及茶粉)、即饮茶和现制茶。其中,现制茶被认为是增长最快、规模最大的赛道。

根据灼识咨询,现制茶2015年开始起步,2020年市场规模达1135亿元,2015-2020复合年增长率21.9%。预测2020-2025年,现制茶将增长至3400亿元,占整体茶市场规模的42%,复合年增长率升至24.5%,远超其他两类。

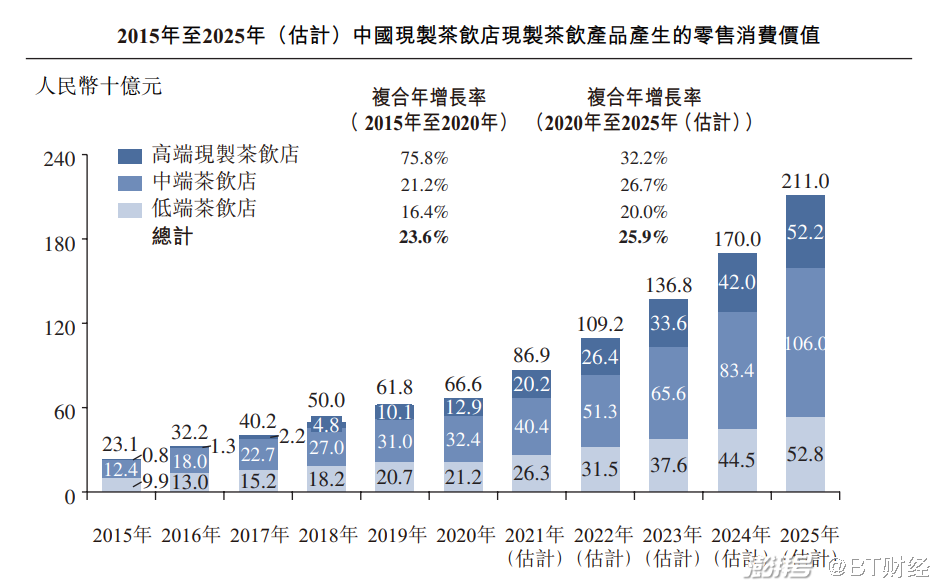

其中,以奈雪的茶、喜茶为代表的高端茶饮店,则是现制茶赛道的动力引擎。

据灼识咨询,2020年高端现制茶饮店销售额达129亿元,2015-2020复合年增长率高达75.8%。尽管受疫情影响增速一度放缓,2020-2025年预测高端店的复合年增长率仍是最高,为32.2%,2025年有望达到522亿元。

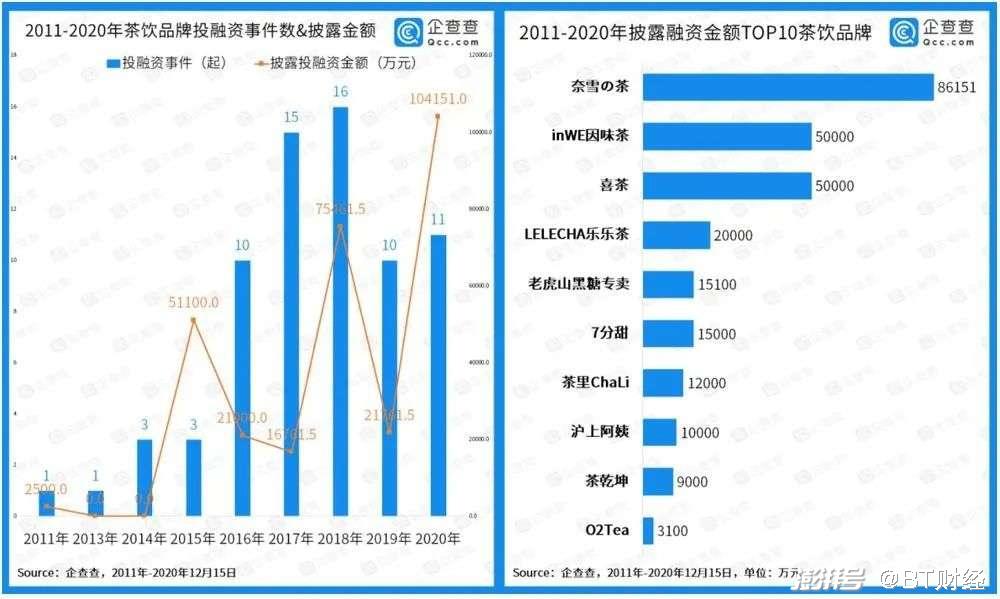

而资本对这一赛道的看好也早已表露。据企查查,2020年现制茶融资金额达17.03亿元,同比大涨378.6%。今年上半年,现制茶融资规模更是达到53.42亿元,超过去年一整年。

作为这一赛道的头部企业,奈雪的茶吃到不少赛道红利,获得了上市的先发优势,但也承载了更多考量的目光。

相比喜茶27.7%的市场份额,奈雪的茶还有一定差距。为了缩短差距,目前来看,奈雪的茶选择主推模式更轻的“奈雪的茶PRO茶饮店”。

据招股书,PRO茶饮店自2020年11月面世,相比标准店舍弃了现场面包房区域,平均店员人数为13人,从而节省了采购烘焙设备及招募、培训及留住额外员工等一系列相关投资成本,有望更早回本。2021年及2020年的新开店计划中,约有70%为PRO茶饮店。

奈雪的茶认为,该扩张策略能够从成本结构的竞争优势中受益,将门店网络扩展到更多的消费场景,并提高门店层面的盈利能力。

奈雪的茶意图很清晰,期望通过快速扩张来扩大市场份额、支撑市值,但是忽略了最重要的一点——茶饮属性更偏向于餐饮业,不能完全复制互联网业烧钱赢规模建壁垒的路线,扩张解决不了商业模式的本质问题,产品品质与精细化运营才是实现盈利和市场的王道。

新华网的报道为奈雪的茶敲响了警钟,但有些遗憾的是,在奈雪的茶听来,这钟声仍有些遥远。毕竟,公司没有因此受到任何行政罚款,所以认为“新闻报导所述事项不会对本集团的营运及财务状况造成任何重大不利影响”。

但资本不傻。如果无法守住食品安全的信任红线,奈雪的茶安抚得了一时,能稳得住一世吗?

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司