- +1

7月债市违约反弹,地产行业风险高发

一、7月违约情况反弹及原因分析

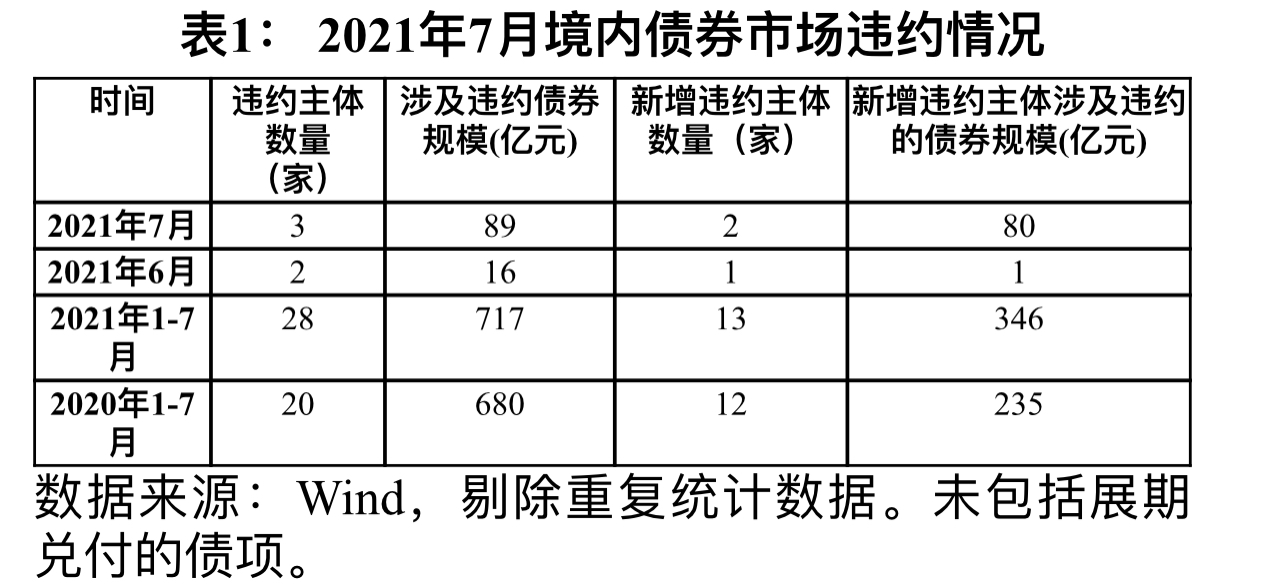

今年1-7月总体违约情况较去年同期有所增加。今年1-7月共有28家企业发生债券违约,较去年同期增加8家,涉券规模约717亿元,较去年同期增加37亿元。新增债券违约企业13家,较去年同期增加1家;涉券规模约346亿元,较去年同期增加111亿元。

从月度来看,7月总体违约情况较6月反弹。7月共有3家企业发生违约,较上月增加1家,涉券规模89亿元,较上月增加73亿元。新增债券违约企业2家,较上月增加1家;涉券规模约80亿元,较上月增加79亿元。

7月违约规模大幅上升主要由房地产企业违约所致,3家违约企业中有2家房企,合计债券违约规模占违约总规模的86.5%。其中,重庆协远在3月份首次违约,截至7月末共有2只债券违约,累计金额13.2亿元。7月12日蓝光发展旗下的 “19蓝光MTN001”不能按期足额偿付本息,构成实质性违约,后续旗下1只短融和7只公司债陆续违约,规模合计68.5亿元。同时,蓝光发展的银行贷款、信托贷款等形式的债务也发生违约,截至7月28日,累计到期未能偿还的债务本息金额合计105.79亿元。蓝光发展是继泰禾集团、华夏幸福之后第三个发生违约的大型房企。2020年蓝光发展的销售规模达到1035亿元,跻身国内Top 30房企,境内存续债券规模约46亿元,存量美元债10.5亿美元。

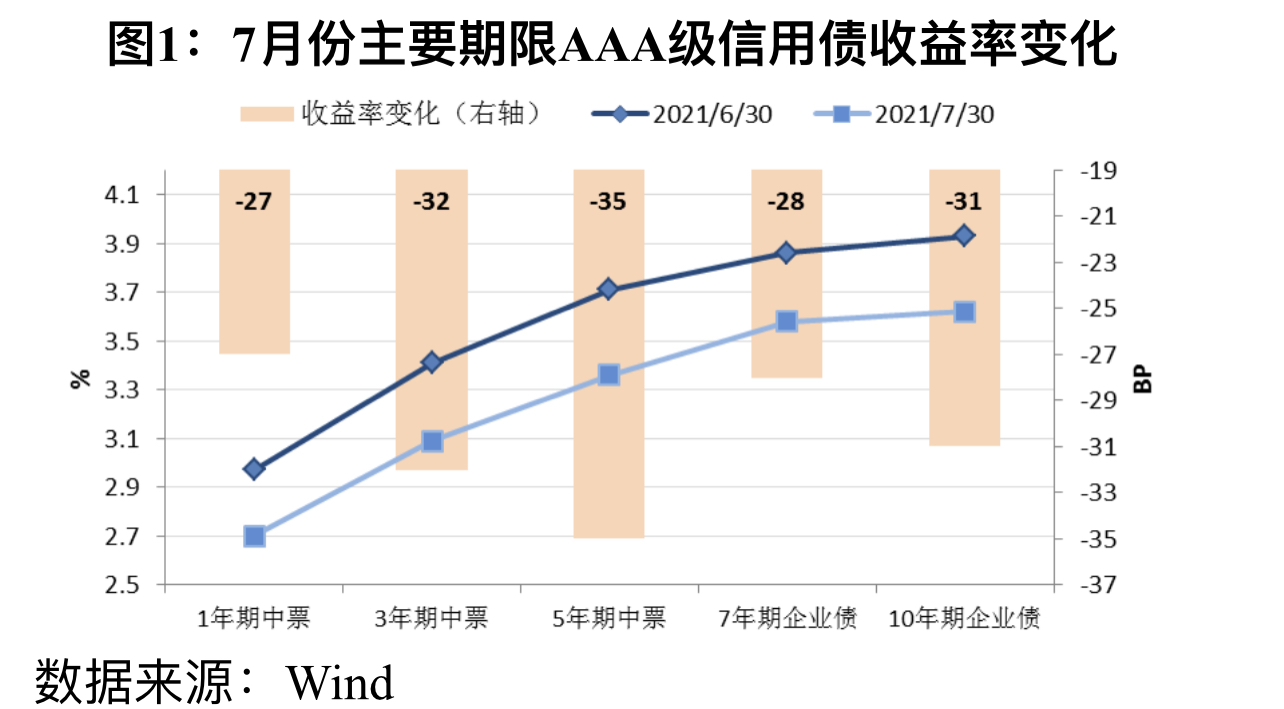

虽然7月债券违约规模明显反弹,但违约企业数量仍处于年内低位,主因在于央行降准释放利好,带动信用债融资成本下行,风险暴露的主体数量较少。7月9日央行宣布下调金融机构存款准备金率0.5个百分点,随后信用债收益率跟随利率债收益率大幅回落,一级市场发行利率也显著下行。7月AAA级、AA+级的3年期中票平均发行利率分别较6月下行37BPs、51BPs至3.62%、4.14%。

二、后期风险展望

展望后市,货币政策“以我为主、稳字当头”,预计三季度市场流动性环境稳中偏松,有助于为实体经济巩固复苏成果创造良好环境,企业信用基本面有望继续改善。加之8-12月信用债到期量在8000亿元至9400亿元之间,偿付压力有限,预计未来短期内债券市场整体违约风险可控,但房地产、城投等行业的结构性风险较大。后期需关注以下几方面风险因素。

(一)房地产行业违约风险抬升

今年1-7月已有7家房地产企业发生违约,涉券规模205亿元,占总体违约规模的28.5%,是规模占比最高的行业。非标方面,据统计上半年房地产行业共有33只非标产品违约,占比15.6%,较去年同期提升7.6个百分点。7月26日,中诚信国际已将中国房地产行业展望调整为负面,房地产行业景气度下滑,信用风险明显抬升。

从行业内部来看,今年以来地产行业违约从地方性小型企业向大型全国性房企蔓延。从泰禾集团、华夏幸福到蓝光发展,行业龙头的违约事件反映了房地产行业过度加杠杆与债务结构失衡等共性问题。以蓝光发展为例,截至2020年末,其有息负债规模约730亿元,其中银行借款、债券融资和非标融资占比分别为37%、34%和29%,1年内到期的债务占比47%。非标占比高和债务短期化的问题突出,加剧了房企在销售走弱、融资不畅时的现金流紧张。

从监管环境来看,7月房地产调控政策继续升级。7月22日,韩正副总理出席房地产市场调控工作会议,提出要“牢牢抓住房地产金融这个关键”,严格房地产企业“三线四档”融资管理和金融机构房地产贷款集中度管理。7月23日,住建部等八部委联合发布《关于持续整治规范房地产市场秩序的通知》,明确表示力争用3年左右时间,实现房地产市场秩序明显好转,对房价上涨过快的城市坚决予以问责。7月24日,上海将首套房贷利率将从4.65%调整至5%,二套房贷利率从5.25%上调至5.7%。7月26日,据财联社报道,被纳入“三道红线”试点的重点房企也被监管部门要求买地金额不得超年度销售额的40%。7月30日中共中央政治局召开会议,要求坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。

预计下半年房地产监管环境将延续高压态势。楼市调控政策限购、限售、限贷多管齐下,地产销售增速放缓,房企盈利空间压缩,后期重点房企拿地受到约束,或进一步拖累房地产开发投资。在调控政策的持续影响下,地产行业正在经历快速重构,房企的经营能力与资金调配面临更大挑战。销售回款差、资产周转率低、项目储备不良的经营主体极易暴露信用风险。

(二)关注城投债务偿付压力

今年以来为化解隐性债务风险,城投监管政策全面收紧,高债务率的地区城投债务偿付与再融资面临考验,信用风险增大。

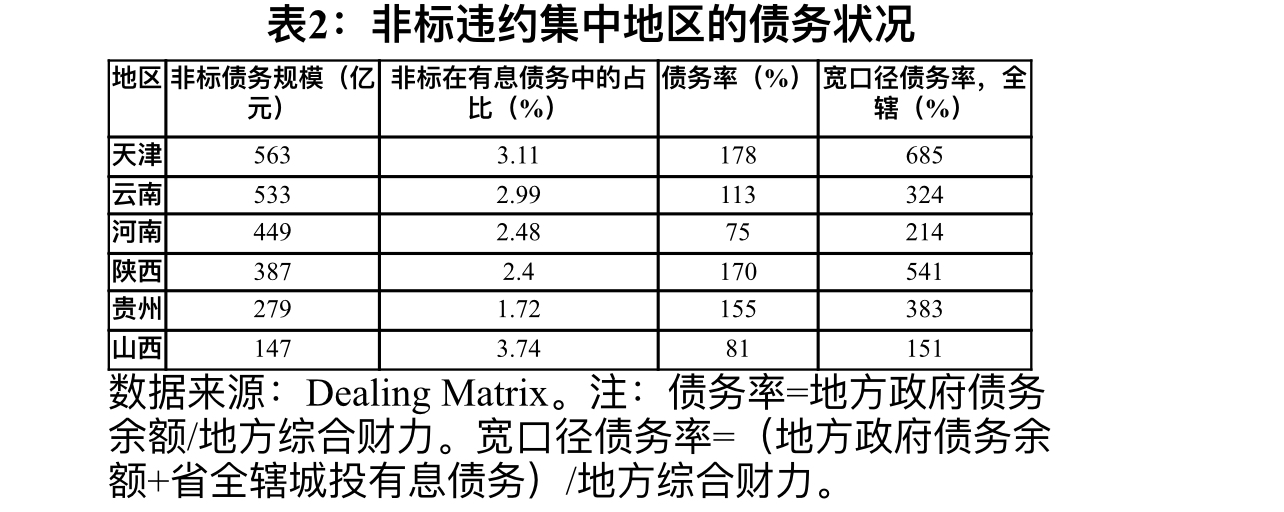

一是城投非标违约情况增多。据统计上半年城投非标逾期事件共计28起,较去年同期增加8起。从地区分布来看,非标逾期主要集中在贵州、云南、内蒙古、河南、陕西、天津6个省份,这些地区也是综合实力较弱、债务压力较大的区域。非标违约进一步加剧了城投融资的信用分层,尾部区域城投债的再融资难度加大。资金抱团优质区域的现象短期内难以扭转,但江苏、浙江两省的城投债余额已分别高达2.6万亿元和1.5万亿元,债务负担较重,需警惕其省内弱资质平台的风险暴露。

二是城投有息债务短期化趋势明显。据标普信评测算,2019年至2021年上半年,全国多数省份的城投债券发行期限平均缩短约0.6年。伴随城投债务规模持续攀升,债券发行期限缩短揭示了城投企业债务融资结构弱化,而城投企业多依靠借新还旧来续接资金,短期流动性压力上升。需关注短期有息债务占比较高的城投企业及其融资多样性。

(作者李思琪为某国有大型商业银行研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司