- +1

东方日升贱卖核心资产,中小股东会同意吗?

作者:文雨 编辑:小市妹

2020年12月5日14时30分,“沃森生物转让泽润生物股权”的电话会议如期进行,投资人开口便来了一句:“你们把我们这些炒股票的当傻子吗?你们这些人不相信因果报应吗?”

在线参会的企业高管们被骂的一愣一愣的。

在投资人的讨伐、舆论的谴责和深交所的质询下,沃森生物不得不终止对旗下资产的贱卖。

遗憾的是,这场闹剧并未起到警示作用,又有人站出来“顶风作案”。

【贱卖】

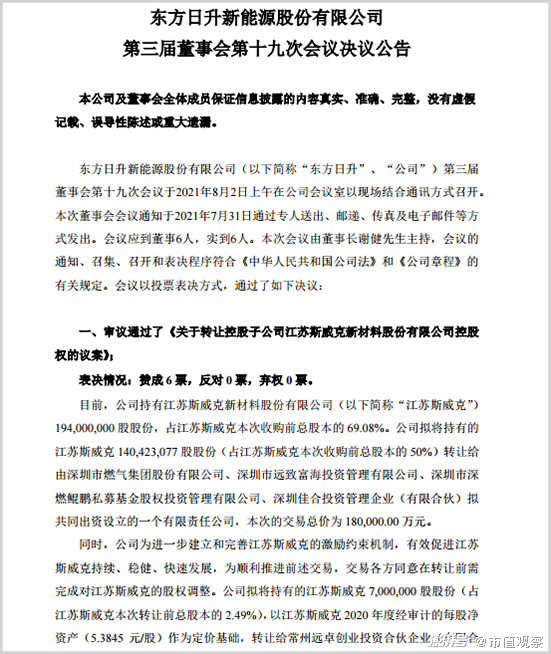

8月2日晚,东方日升的一纸公告在投资圈掀起了巨浪,公司拟将控股子公司斯威克50%的股权作价18亿转让给深圳燃气,另将2.49%的股权转让给江苏斯威克的员工持股平台。

乍一看,好事,毕竟2014年东方日升收购斯威克85%的股权只花了4.675亿元,现在出手已经翻了好几倍了,手头并不宽裕的东方日升也可以回笼资金了。

细品,问题很大。

此次斯威克的整体估值为36亿元,而在2020年,斯威克的净利润2.6亿元,以此为基础,对应PE估值为13.8倍;以2020年末净资产为基础,对应PB估值为2.5倍。

这一估值水平严重脱离了市场行情。

江苏斯威克成立于2005年,是全球第二大光伏胶膜供应商,公司主要向光伏组件厂商供应光伏封装胶膜(光伏电池的核心非硅辅料),2020年的出货量达到2.13亿方,在全球光伏胶膜市场的市占率达到17.81%。

该领域的龙头就是昨天跌停今天又涨停的福斯特,去年公司光伏胶膜出货量为8.5亿平,实现净利润15.65亿元,截止到去年底的净资产为90.29亿。目前公司总市值1219亿,综合计算后可知,PE(静)和PB分别约为78倍和13倍,相较于斯威克13.8倍的市盈率和2.5倍的市净率高了不是一点半点。

可能有的人会说龙头公司应该享受更高的溢价水平,很多行业的确存在这种情形,那就再看一下行业老三海优新材的情况。

2020年,海优新材的胶膜出货量为1.63亿平米,实现净利润2.23亿元,截止到去年底的净资产为7.5亿元。目前公司总市值193亿元,计算后可知,PE(静)和PB分别约为86.5倍和8.8倍,估值水平也比福斯特高不少。

很明显,东方日升以白菜价甩卖了子公司斯威克,而深圳燃气显然是赚大了,协议敲定了连续两天一字板涨停,好几十万手的封单,资本市场的表现已经说明了一切。

▲深圳燃气日线图 图源:同花顺iFinD

去年,沃森生物就因贱卖核心资产而受到中小股东和舆论的口诛笔伐。对于其做法,当时有两种猜测,一是高管试图将公司的优质资产私有化后据为己有,二是为了完成股权激励的业绩目标。

那东方日升这么做又是为啥呢?

【缺钱】

2017年以来,东方日升进入高速扩产期,先后在常州、义乌等地投资百亿元建设太阳能电池组件生产基地,还一度跑到澳洲收购光伏电站项目。“碳中和”的宏伟蓝图,光伏产业的扩张又在资本的推动下踩了一脚油门。2020年,国内有16家光伏企业陆续登陆资本市场,光伏新项目投资超4000亿。

▲图片来源:黑鹰光伏

东方日升也紧跟行业扩产节奏,去年6月5日,公司发布公告称与义乌经济技术开发区管理委员会签订了《15GW高效电池+15GW组件项目框架协议》,计划总投资约206亿元。7月18日,东方日升再次连发3条扩产公告,狂砸110.55亿元投资新增13GW高效电池片+组件产能。

来自Solarwit的数据显示,2020年,中国光伏行业新增了360余条电池产线,对应140GW+的新增电池产能;新增了500条组件产线,折合200GW+的产能。而根据中国光伏行业协会的预测,2021年全球光伏装机规模在150-170GW左右,国内为55-65GW左右。

光伏产业的短期过剩就在眼前,但这依然挡不住扩张的热情。今年3月,东方日升又宣布将投资23.95亿元,建设新增4GW高效太阳能电池片和6GW高效太阳能组件项目(二期)。

产能是否过剩的问题暂且不说,每个项目少则几十亿,动辄几百亿,钱从哪里来?

东方日升显然没有。

截止到今年一季度,虽然公司账上趴着52.98亿的货币资金,但短期借款也高达46.29亿,此外还有15.48亿的长期借款,根本拿不出足够的钱来投资项目,只能对外融资。

【流年不利】

东方日升最初的想法并不是出售江苏斯威克,而是推动其上市。

去年年初,斯威克整体变更为股份制公司,东方日升随即发布公告,表示将择机推动斯威克在境内或境外市场上市。

到三月份,江苏斯威克引入国资,以每股6.5元的价格向深圳市创新投资集团有限公司等12名投资方增发股份合计7384.6154万股,增资后江苏斯威克注册资本将由20000万元增加至27384.6154万元。五月份,东方日升正式发布了将斯威克分拆至创业板上市的公告。

但在今年四月,东方日升不得不终止分拆上市计划,原因是公司的利润指标不符合创业板的上市要求,精心规划的融资计划泡汤了。

更让东方日升抓狂的是,与IPO并行的可转债融资已经提前流产了。

为扩大项目投资,东方日升在2020年6月启动了发行可转债事项,募集资金总额33亿元,该申请在去年12月份获得注册批复。东方日升随后做出保证:财务状况一切正常,没有任何阻碍可转债发行的情况。

一切按流程走,投资者已经把钱打到公司账上了,东方日升却突然“打自己的脸”。业绩预告显示,公司2020年度的扣非后净利润为-0.6亿元至-1.4亿元,不符合发行可转债的条件。

到嘴的鸭子又飞了,东方日升也因此成了A股第一个已经完成可转债募资最终却又中止挂牌上市的公司,还得挨个给投资者退钱,深交所给出的定论是:影响投资者面广、市场影响恶劣。公司也因为这事连吃了好几个跌停。

▲图片截取自同花顺iFinD

风雨飘摇之际,董事长谢健不得不站出来安抚人心,他在致员工的一封信中表示:“我们无法左右股价的涨跌。但是,我们可以控制自己脚步前进的方向,可以乐观坦然地面对一切成败得失,可以宠辱不惊地“笑看庭前花开花落”。我们始终相信,在实现东方日升远大梦想的征程中,每一次跌倒,都是一次难得的成长经历;每一个苦难,都会逼迫我们变得更加强大。充满自信,相信公司、相信光伏,在各自岗位上把自己的工作做好,这是当前每一个东方日升人应有的态度。”

话说的再好听也不当饭吃,关键还得想办法搞钱。东方日升的做法就是贱卖资产,算上斯威克,这已经是东方日升今年第三次变卖旗下资产了。

6月17日,东方日升发布公告,将公司持有的江苏九九久科技有限公司12.76%的股权以3.55亿元转让给成都康晖,交易完成后不再持有江苏九九久的股份。

东方日升当时收购九九久科技这部分股权的时候花了3.5亿元,看起来也没赔本,但细研究会发现,这笔买卖对东方日升来说同样不合算。江苏九九久的盈利能力相当不错,去年营收13.25亿元,净利润1.75亿元,而今年一季度的净利润已经达到1.7亿元,是同期东方日升的2倍还多。

6月25日,东方日升再发布公告,公司全资公司东方日升(宁波)电力开发有限公司拟将持有的宁海新电电力开发有限公司、五莲京科光伏发电有限公司、铜鼓县铜升电力开发有限公司100%的股权转让给湖北岚风能源发展有限公司,交易总价为5.79亿元。

三次变卖资产为东方日升收回了27.34亿,回笼资金聚焦主业发展固然是一个义正言辞的理由,但恐怕并非全部。

东方日升在今年年初的时候发布了“股权激励”计划,2021-2023年的净利润考核成绩分别是12亿、15亿、20亿,而今年一季度公司的净利润只有7574万,按照这一水平,靠主营业务达到考核指标是不现实的。

相比之下,出售子公司可以直接提升短期投资收益,是一条快速发财致富之道。去年沃森生物贱卖资产就被质疑是为了完成股权激励的业绩指标,东方日升的所作所为也不能说没有类似的考虑。

如果真是这样,那就是企业管理层在拿广大股东们的长期利益为自己谋取短期利益。道理很简单,既然行业老三海优新材能够登陆科创板并获得180亿的估值,那么斯威克在未来也大概率能够登陆资本市场,而且一旦上市理论上市值可以轻松的达到200亿以上,50%的股权就价值百亿,相较于现在获得的18亿是几倍的差距。

在致员工的一封信中,谢健要求员工把精力用在反思、总结和解决问题上,而不是把有限的资源、宝贵的时间用在对外解释上。

对内部员工这样要求并无异议,但对于股东来说,发生了这样的事情,不出面解释清楚有些说不过去,因为这确确实实影响了投资者的利益。

受益于今日光伏板块爆发,东方日升涨超15个点。翻看股吧评论,很多东方日升的中小股东们似乎还没有意识到自己手里的优质资产已经被低价贱卖了。

也有投资者认为,中小股东们,必须团结起来,一起对这桩买卖说不了!

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司