- +1

安琪酵母梦想再发酵

文 | 鹿鸣

疫情期间,大伙儿宅家做起了面食,这让“酵母龙头”安琪酵母(600298.SH)频繁获得了露脸机会。

据美团发布的《2020春节宅经济大数据》显示,美团外卖上烘焙类商品的搜索量增长了100倍,并带动酵母销量增涨近40倍。

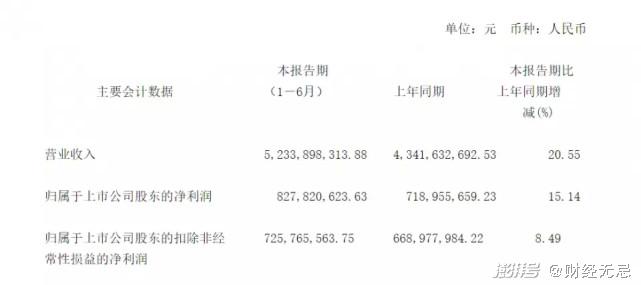

近日,安琪酵母发布了2021年半年报。

财报显示:今年上半年公司实现营收52.3亿元和扣非后净利润7.3亿元,分别同比增长20.6%和8.5%。其中第二季度单季实现营收25.8亿元,同比增长12.5%,实现扣非后净利润3.1亿元,同比下降19.8%。与此同时,公司发布A股增发预案,拟募资20亿元投入酵母绿色生产基地等三个项目。

与2020年及今年一季度扣非后净利润分别同比增长45.8%及47.6%相比,二季度增幅过小。

7月22日半年报披露次日,安琪酵母一个跌空低开,最大跌幅达6个多点。午后慢慢跌幅收窄,收盘跌3.71%。

实际上,去年公司股价从二月低点到八高点涨幅近180%;然而自8月回落后持续震荡,并且自今年5月高点以来,近两月股价跌逾25%;加之二季度业绩突然下滑,是红利不再,还是趋于平缓?

提出在十四五期间实现营收突破100亿的宏伟目标的安琪酵母,梦想会进一步发酵吗?

“宅家经济”红利消退

身处湖北宜昌的安琪酵母成立于1986年。从小小的酵母出发,达成了389.53亿元总市值,在酵母这一行业做到了冠盖亚洲、全球第三。

梳理安琪酵母的成长史,离不开幕后推手,那就是已到退休年龄的安琪酵母创始人俞学锋。

1986年,32岁就已是处级干部的俞学锋来到宜昌市生物技术研究开发中心、在宜昌食用酵母基地担任负责人。那里拥有一个国家项目, 除了依靠银行贷款引进的技术与装备外,其他一无所有。

彼时,这家只有两块牌子、一套班子的地方科研单位正面临着严峻的竞争形式。

上世纪80年代初,中国还没有干酵母这一产品。国际巨头看准了这一巨大商机,想要培育这一新兴市场。但彼时的安琪酵母尚在起步阶段,资金捉襟见肘。随着外资纷纷将产品出口到中国,安琪一“开张”便遇到了“生存或毁灭”的考验。

发展期初,安琪酵母可以说是举步维艰。因为酵母本就是舶来品,用于西式面点的制作,比如面包、蛋糕等烘焙产品;而且当时国人对面包酵母的需求远没有那么可观,因此在当时,“酵母”并不是一个大众市场,而且僧多肉少。

但办法总比困难多。俞学锋另辟蹊径的做法,直接改变了安琪酵母的命运——那就是用酵母来发酵中国的传统面食包子和馒头。

这是一个技术上可行,而且完全没有竞争对手的蓝海。

为打开市场,俞学锋和员工到北京王府井百货大楼宣传。当电蒸锅揭开的一刹那,蓬松且白胖的馒头中散发出的酵母独特的香味弥漫在整个楼层。消费者、值班经理、营业员都闻香而动。

过去,中国人做包子馒头一直采用“老法”——发完面,留一小块备用等第二次发面时再和进去。这么做一不卫生,二来耗时。相比之下,“酵母发酵法”快速、简单、卫生、高效。

就这样,因俞学锋一次思路触发,使中式面点第一次和酵母有了关联。

而这场“传统面食革命”也让安琪酵母成为养活上百万面点师傅的功臣,同时带火了诸如芭比馒头这样的中式面点连锁品牌和一个价值3000亿的中式面点市场。

2000年,安琪酵母在上交所成功上市。有了资本的加持,安琪酵母业绩节节攀升。2000年的1.84亿元增长至2018年的66.86亿。18年间增长超30倍。

不过值得注意的是,近三年来,安琪酵母的增速明显放缓。

2017年至2019年,公司实现营业收入同比增速分别为18.83%、15.75%、14.47%,整体呈逐年递减趋势。

而2020年,公司营收增速出现回暖,主要是受疫情期间居家“烘焙热”影响,并这不具可持续性——公司今年第二季度业绩再度放缓,便证实了这一点。

据半年报显示:上半年实现营收52.3亿元,同比增长20.55%,实现归母净利润8.28亿元,同比增长15.14%。拆分来看,第二季度安琪实现营业收入25.8亿,同比增长12.5%,实现归母净利润3.86亿,同比下降7.2%。

图片来自安琪酵母2021年半年度报告

东方证券在研报中分析指出,“增速有所放缓,主要是全面复工复产,‘宅家经济’红利消退,C端小包装酵母需求有所回落。”

另一方面,由于酵母产品一半以上的成本在原材料,其中上游糖蜜成本可占总成本40%,原材料采购成本直接关系到安琪酵母的业绩表现。

据格隆汇介绍称:“糖蜜属于制糖的副产品,其价格与白糖价格呈正相关。当前受泰国、俄罗斯、欧盟以及巴西等甘蔗主产国减产,导致全国白糖供应出现短缺或紧缺。自去年底,白糖2109期货价格从5000元的低位上涨至5600元,公司生产成本面临较大的上涨压力。”

制糖这项业务不仅本身技术含量低,毛利低,价格还受到国际行情影响。目前公司除了选择在糖蜜生产地建厂以及低价阶段提前采购两项控制成本的措施外,并未发现其他控制成本的措施。

衍生业务拥有想象空间

事实上,从数据来看,业绩疲软的主要原因是“宅家经济”红利不再,以及上游材料成本增加太快,但实则,更深层次的原因,是100亿的发展愿景。

公司提出在十四五期间实现营收突破100亿的宏伟目标。2020年,公司酵母发酵总产能27万吨,与“十四五”需求仍有较大差距。预计到2025年,公司酵母发酵总产能将在33-34万吨之间。“百亿安琪梦”对于过于依赖单一产品的安琪酵母来说,意味着要寻求新突破。

而在后疫情时代,当餐饮恢复堂食,下游爆发式的酵母需求回落至正常水平后,安琪酵母也需要寻找新蓝海。

不可忽视的是,2000年上市的安琪酵母,除了2009年和2010年因扩建生产线和购买股权共计定增募资约14亿外,近十年来再无增发。不过,安琪酵母作为一只“白马股”可以说是“不差钱”,近年一直保持着稳定的分红。

数据显示:2018-2020年,公司累计分红总额约10.29亿。

除了连续三年分红外,公司账面还摆放着大笔未分配利润。

“对于投资者来说,安琪酵母传统的酵母业务在国内市场份额已经大到不能再大了,但其衍生业务的发展却具有极大的想象空间,甚至能再造一个安琪酵母。比如酵母抽提物有可能取代味精,这就有很大的市场空间。”一位资深业内人士指出。

对于安琪酵母来说,“不差钱”但要“补血”。很显然,这是为了拓展新营收增长点——衍生业务的规模。

再造一个安琪酵母

17世纪,列文虎克通过显微镜发现了酵母。如今,小小的酵母已经成为生物工程、基因工程等“高大上”科技的重要材料,围绕酵母深度加工的各种衍生产品也越来越多。目前占比最大的是酵母提取物,简称YE。

YE是具有食品属性、非食品添加剂的鲜味物质,主要为鸡精、鲜味汁、汤料和卤汁等,主要用于酱油、方便面、卤食品和肉制品等生产过程。

实际上,我们吃的面包、饼干、馒头、火锅底料、腌菜,乃至喝的酒都离不开酵母。这其中,安琪酵母在全球市场份额达到15%,国内市场占有率超过55%。

除了传统的酵母业务,围绕酵母深加工,如今的安琪正向酵母抽提物(YE)、保健品等诸多衍生业务进军。

“酵母不仅是杰出的面点大师、卓越的酿酒大师、天才的美食家,还是专业的生物发酵能手、神奇的营养大师和动物健康的守护者。”安琪酵母董事长俞学锋曾自豪表示,安琪围绕酵母开发的一系列衍生产品,将给人类生活带来新的便利。

安琪酵母已在埃及和俄罗斯建立分公司,海外业务拓展开始结果。而围绕着酵母深加工的保健品等衍生业务,将成为安琪酵母未来增长新动能。

安琪酵母埃及工厂

再造一个安琪酵母——安琪酵母正寄望于此。

实际上,从公司此次募资用途也可看出,超八成资金是用于扩充生产基地、提升生产产能。

公告显示,酵母绿色生产基地建设项目拟使用募集资金9.3亿,占安琪酵母募集资金总额的46.5%,为此次募资金额最高的项目。该项目拟建设规模为年产3.5万吨酵母及酵母抽提物类产品,配套建设酵母中试车间和7000吨/日污水处理系统、供水配电等公用设施,项目完全投产后,预计每年新增销售收入约7.74亿,新增净利润约1.33亿。

由此可见,安琪酵母扩张的意愿非常强烈。

远远没到天花板

今年是公司实现“百亿安琪梦”的开局之年,安琪酵母甚至在去年年报中提出销售收入102.56亿,净利润同比增长10.32%的经营目标。

但发酵梦想的同时,安琪酵母需要借鉴“面条大王”克明食品的案例。

今年以来,克明食品股价一路下滑,已从去年最高价26元附近跌至12.45元,市值腰斩,最新市值仅有41.96亿元。公司将原因归咎于,受疫情期间消费需求增长的影响,去年下半年开始加快产能释放,导致市场产品供大于求,最终业绩出现疲软。

而今“酵母大王”也在高举扩产大旗,不免需要小心。

根据网络信息,安琪酵母在国内烘焙领域的市场份额已超70%。

虽然市占率增长空间的确十分有限了,但公司的增长点仍然有很多。

如今国内新一轮烘焙投资热潮,正不断刷新估值。手握流量秘籍的网红烘焙品牌,一个个成为资本宠儿。

墨茉点心局,一年内拿到四轮融资;同样成立不到两年的虎头局,首轮融资来自红杉资本和挑战者资本。最新一轮融资近5000万美元。规模超2300亿元的烘焙市场,正发展为“真香赛道”,酵母的使用量也会随着烘焙食品的消费而增加。

而海外来看,埃及是小麦的故乡,各种以小麦为原料的食品,对酵母的需求非常广泛;俄罗斯也是面包消费大国,对安琪的产品存在刚性需求。

总体来看,酵母需求量还远没到天花板。

可以说,酵母行业是一个利基市场。

据公开资料显示,目前全球的酵母产能在总体来说仅120万吨左右,整体市场规模非常有限。在这种有限市场空间下,能够养活的厂家数量不会太多。

其次,众所周知,酵母行业是重资产行业。

据了解,酵母行业从建产到投产一般需要三年,并需要大量基础设施投资。就这一点而言,从安琪的资产负债表就可看出,其资产负债率达到46%。

再者,酵母行业需要一定的技术含量。各大酵母生产厂家均对研发投入不低,因对酵母菌种的筛选、培育、加工都拥有技术含量,各大厂家的技术参数也不尽相同。

最后,酵母行业需要面对环保监管。生产酵母的同时会产生废水和废气。在环境监管日益收紧的背景下,环保成本会加大,这让中小企业无法承受。

综合来看,酵母行业的准入门槛,形成了一道天然的行业壁垒。

这种高壁垒赛道,注定玩家不会太多。安琪酵母副总经理兼董事会秘书周帮俊也曾表示,安琪酵母不是周期性公司,“从根本上来说,酵母是消费品,不是周期品。这决定了安琪酵母是一家消费品公司,不是类似于钢铁有色的周期性公司。”周帮俊表示。

从公司历次提价结果看,其销量并未受到影响,这从侧面也印证了这一点。

另一方面,酵母在食品加工中属于必须品,同时也是消耗品,因此也就拥有了重复购买性。

对于安琪酵母来说,退缩没有出路,唯有紧跟市场变化,找到促成企业能量“发酵”的新蓝海。再“衍生”出一个安琪酵母,或许未来不是梦。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司