- +1

涪陵榨菜十年首次中报业绩下跌,年内市值蒸发百亿,张坤已撤退

雷达财经出品 文|李亦辉 编|深海

每逢秋季,在涪陵区一些乡镇上迎面而来总是一股股青菜头的清香。青菜头在脱水后,再经过切丝、晾晒等12道工艺才装坛,成为美味可口的涪陵榨菜。

涪陵榨菜自1898年诞生至今已有120余年历史,还出现了一家上市公司,即涪陵榨菜。

该公司由于涨价能力“碾压”茅台,多年来产品量价齐升带动业绩飙升、股价暴涨,素有“榨茅”的称号。

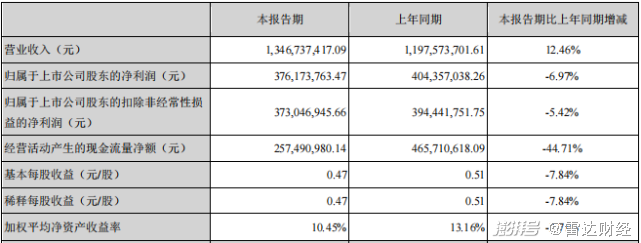

可如今,涪陵榨菜似乎“变了味”,一改过去经营良好的局面。7月30日晚,公司披露2021年半年度报告,净利润3.76亿元,同比下降6.97%,这是公司自2011年以来,首次出现业绩下滑。

有分析认为,这是一个危险的信号,预示着公司的提价策略难以为继,销量进入了瓶颈期。同时上半年公司新增168家经销商,中国食品产业分析师朱丹蓬告诉雷达财经,随着经销商数量增加,公司服务体系广度增加了很多,相应的人员配置也增多了,对利润形成了蚕食。

伴随着业绩不及预期,8月2日,涪陵榨菜低开,盘中一度跌超8%,股价创年内新低27.8元/股。截至收盘,公司股价29.26%,下跌3.69%,市值260亿元;今年以来累计下跌30.83%,市值蒸发102.53亿元。

而一季度进入的张坤、袁芳,在二季度调整10%之后,二者管理的产品已经消失在该股十大流通股股东名单中。

上半年业绩“增收不增利”

今年1-3月,涪陵榨菜实现营业收入7.09亿元,同比增长46.86%;归母净利润2.03亿元,同比增长22.73%;扣非后净利润2.01亿元,增幅27.82%,每股收益0.26元。

到了第二季度,公司实现营业收入6.4亿元,同比下滑10.8%;实现归母净利1.73亿元,同比下滑 27.5%。Q2收入与利润均低于市场预期。

因此整个上半年,公司实现营业收入13.47亿元,同比增长12.5%;实现归母净利3.76亿元,同比下滑6.97%。这是自2011年以来,首次中报业绩下滑。

实际上,作为曾经的白马股,涪陵榨菜近5年来业绩增速处于下滑状态。2016-2020年,涪陵榨菜净利润增速从63.46%下降至28.42%。其中,2019年更是出现-8.55%的负增长速度。

有券商认为,单个季度中,2021Q2收入低于预期与去年的高基数有关。去年疫情后渠道补库导致Q2基数高,2020年第二季度公司收入同比增长27.80%。

分产品来看,2021年上半年,公司榨菜营业收入12亿元,同比增长15.9%;公司萝卜产品营业收入4053.47万元 ,同比下滑27.79%;泡菜类收入8280.75万元,同比微幅增长0.85%;其他品类营业收入2174.12万元,同比下滑0.86%。

财报显示,公司有“乌江”、“惠通”两个主力品牌,并储备了“邱氏菜坊”一个品牌。在公司2021年规划销售的榨菜、萝卜、泡菜、海带、酱油和下饭菜6个品类中,仅单一品类榨菜表现较好。公司解释称,萝卜收入下滑主要系公司战略聚焦榨菜。

成本端,原材料价格上涨给公司业绩带来不小压力。根据涪陵政府网信息,青菜头市场平均收购价由2020年的730元/吨,提升至2021年的1500元/吨,涨幅较大。

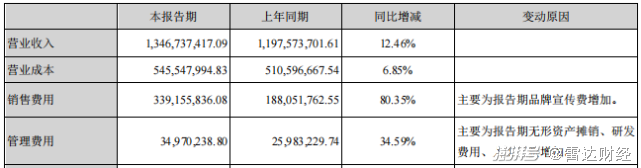

财报称,受市场供求、CPI 等因素影响,2021年青菜头收购价格同比涨幅较大,引起公司主营业务成本上升6.85%。

为对冲原材料青菜头的价格上行,2020年下半年,公司对部分榨菜产品进行缩规格提价(150g脆口缩包装至130g),因此2021年半年度公司毛利率59.50%,同比增2.09个百分点。

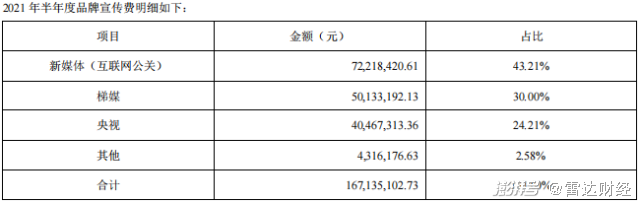

此外,为推动“乌江”品牌年轻化、消费场景多元化,涪陵榨菜从2021年开始增加品牌建设方面投入,在新媒体、梯媒、央视等平台投放广告,2021年上半年品牌宣传费达1.67亿元,去年同期该费用为0元。

外加报告期内,涪陵榨菜加大了线上推广活动和费用投入,电商费用同比大增88%至1078.94万元,综上导致公司上半年销售费用同比增长80.35%,达到3.39亿元。

各项费用的增长,导致公司Q2单季净利率同比下降6.28%,达到27.12%;整个上半年,涪陵榨菜净利率27.93%,与去年同期的33.76 %相比,降低5.83个百分点,显示公司盈利能力在逐渐下滑。

对于涪陵榨菜第二季度的业绩下降,中国食品产业分析师朱丹蓬表示,榨菜本身就是细分品类,涪陵榨菜当了这么多年老大,天花板效应非常明显。公司近年也在进行多元化布局,但很明显没有成功。公司营收、利润的增加其实都是基于涨价,但涨价一定是把双刃剑。

提价空间变小,渠道拓展费用蚕食利润

相关资料显示,不断提升产品价格正是驱动涪陵榨菜驱动业绩增长的因素之一。

中信建投证券曾在一份研报中统计,2008年到2018年10月,涪陵榨菜累计提价12次,主要形式包括直接提价(提出厂价或终端价)和间接提价(价格不变,缩小规格)。其中,缩小包装,减量不减价的提价方式较为隐蔽,消费者很难发现,因此很容易提价成功。

例如,2020年涪陵榨菜把其主力产品的规格从每袋含量80g切换至70g,实现变相提价14%。民生证券研报显示,2020年,公司榨菜、萝卜、泡菜的单价同比分别提高了1%、2%和10%。

有投资者估算,2021年上半年,公司榨菜等产品提价幅度同比增幅约为11.1%。

多次提价后,涪陵榨菜主流产品的零售价已从0.5元涨到了2.5元左右,高于市场上其他品牌的同类产品。

当然,频繁提价,除了推动公司利润增长,还可能影响消费者选择。长期而言,过多提价透支了公司的未来,而一旦价格突破临界点,反而会影响消费意愿,最终事与愿违。

从本质上来讲,榨菜是一类低价消费品,不存在高消费的概念,而且榨菜技术壁垒也不高,市场上的新品牌新产品层出不穷,消费者很容易找到替代品。

虽然目前涪陵榨菜还握有较强的定价权,但从公司财报的存货周转率数据,价格天花板已经在逼近。近两年,其存货周转率有所下降。

另一方面,涪陵榨菜积极向县域市场渠道下沉与扩张。半年报中提到,长渠道大批发营销模式向扁平化直控终端营销模式转变,积极拥抱社区团购、生鲜超市等新兴渠道实现公司产品的销售,最大化实现渠道做透、下沉。

对涪陵榨菜来说,过去以社区超市、便利店、夫妻小店等终端为主的渠道,已经跟不上消费者的变化。年中报显示,公司经销商数量较2020年末增加168个,合计2489个,主要布局全国县乡级市场。

下沉市场的空间能有多大还有待观察,但在收入还未体现出的阶段,销售体系和人员的增加,对公司利润的影响却是实实在在的。朱丹蓬告诉雷达财经,经销商增加多了之后,公司服务体系管理的成本、人员工资这块就上来了,所以相当一部分利润要被整个渠道以及管理以及人员这一块蚕食掉了。

财报显示,涪陵榨菜在全国范围内设有8个销售大区、81个办事处组成的专业营销团队对经销商进行嵌入式指导和管理。

此外,涪陵榨菜渠道原以C端为主,现正大力拓展餐饮渠道B端市场。公司已开发了部分餐饮渠道经销商,并与部分连锁餐饮(如老娘舅、钱大妈)和食品企业(如三只松鼠)开展了合作。

不过,这部分渠道仍未形成气候,目前社区团购、电商、餐饮等其他渠道占比仅10%左右。

机构浮亏,“顶流”撤出十大股东

与公司业绩下降对应的是股价的持续走低,进而引发部分明星公募基金的撤退。

今年一季度末,“公募一哥”张坤旗下的易方达中小盘持有涪陵榨菜750万股,新进公司前10大股东,位列第7大股东。事实上,除张坤外,还有管理富国天惠精选成长混合的朱少醒、管理工银瑞信文体产业股票的袁芳等明星基金经理的产品,现身十大流通股东名单。

其中,朱少醒的富国天惠持股900.3万,位列涪陵榨菜第四大股东;袁芳旗下的工银瑞信文体产业持股525万,持股比为0.67%,位列第九大股东。

但到了二季度末,财报显示,一季度抱团买入的张坤、袁芳,却退出了该股6月末的十大流通股股东名单,这也意味着张坤、袁芳已减仓涪陵榨菜。

从半年多的行情来看,涪陵榨菜的股价走势破位暗淡,1-3月份跌幅0.69%,3-6月份跌幅10.35%,7月初至今跌幅22.3%,因此张坤即便快进快出,很大概率也是“割肉”出局。

据东方财富网统计,一季度末,持有涪陵榨菜的基金共40只,二季度末,持股基金减少至23只。而涪陵榨菜历史上仅有的一次定向增发,还套住了蜂拥而来的机构们。

5月份,该公司公布33亿元定增方案,发行对象最终确认为20家,除了景顺长城、广发基金、易方达基金等大型公募基金,甚至还有外资机构高盛以及明星私募上海景林资产。

获得配股的多家公募基金中,景顺长城基金获配股数和金额最多,达1488.98万股,金额为5亿元;其次是汇添富基金,获配股数为1146.52万股,金额为3.85亿元;此外,广发基金、富国基金获配金额超2亿元,易方达基金、华夏基金等获配金额超亿元。

当时,涪陵榨菜的定增价格为33.58元/股。然而截至8月2日,股价已经跌至29.26元/股,跌幅超过10%,参与定增机构账面已浮亏。目前股价较去年三季度高位56.24元/股相比,近乎腰斩。

按照募投项目,项目建成后,公司榨菜窖池规模将从现有的27万吨增加到67.7万吨,窖池规模增加40.7万吨,较之前规模增长1.51倍。另外,涪陵榨菜将新增10条榨菜自动化生产线,设计产能20万吨/年。

不过在部分业内人士看来,榨菜行业作为小众行业,“天花板”过低。智研咨询报告显示,截至2019年,中国包装类榨菜行业规模仅有67亿元。而2020年,涪陵榨菜营收已突破20亿元,公司的产能扩张能否充分消化仍有待观察。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司