- +1

新冠变种德尔塔阴影下,肝素可以抄底了?

作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

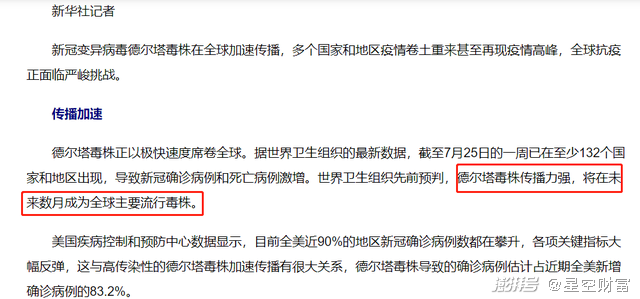

疫情又被推上风口浪尖,罪魁祸首是德尔塔变异毒株。

德尔塔变异毒株的传染力,至少比原始毒株高出50%。就算是在国内的严防死守下,7月份全国报告的本土新增病例超过300例。对防疫心不在焉的欧美,情况就更糟了。7月底,美国单日新增确诊病例数量,突破了今年年初冬季的峰值,这都是德尔塔超强的传染力所致。

海外疫情长期化打乱了经济秩序,这导致欧美向中国大量进口医疗物资。除了口罩、手套这些显而易见的,很多常规药品也在此列。

肝素就是出现在紧急订货名单上的药品。

作为一种抗凝血剂,肝素的适用症主要是静脉血栓栓塞,而且在心脏手术中,肝素也是不可替代的。

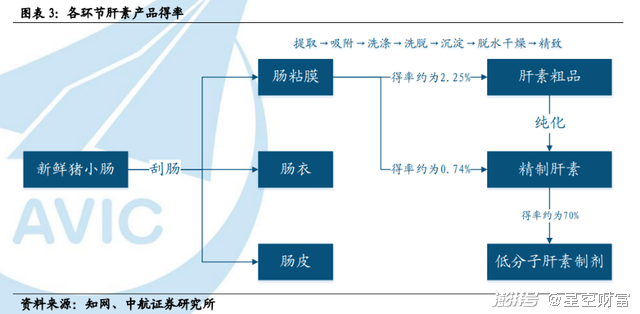

虽然名字里面有“肝”,但肝素也存在于小肠、肺等器官中。目前肝素主要是通过猪小肠制备的。从大约2000根猪小肠中,能得到1kg肝素原料。

也就是说,肝素是养猪行业的衍生产品,而我国又是世界养猪第一大国。全球每5头猪里面至少2头是中国养的。所以,拥有资源优势的中国,成为世界肝素的主产地,也就不意外了。

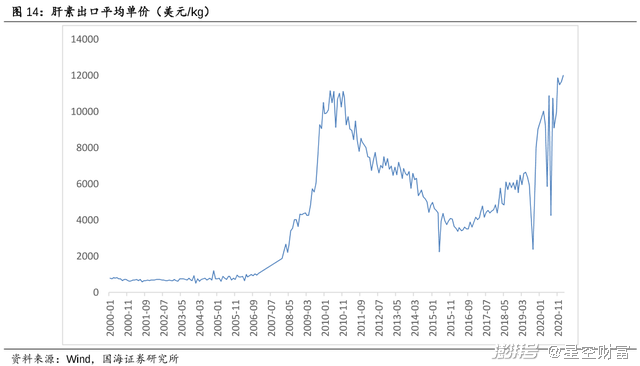

在经历了长达十年的漫长熊市之后,肝素的出口均价终于在今年创下历史新高,一季度末突破1.3万美元/公斤。

图片来源:国海证券研究所

肝素涨价的势头还会持续吗?

至少从需求(以欧美市场为主)来看,无论是短期还是长期,都是坚挺的:

1. 短期增量来自新冠疫情。变异毒株德尔塔,除了更强的传染力之外,还更容易引发重症。而在重症患者中,凝血病变是常见症状。因此,在不少西方国家,肝素制剂已经进入了新冠治疗方案。

2. 长期增量来自人口老龄化+肥胖。完成了城市化的欧美各国,老龄化问题更加严重。而静脉血栓栓塞等心血管病,是常见的老年病。与此同时,欧美还存在着广泛的肥胖问题。在美国大约有1/3的成年人超重或肥胖。而肥胖人群,由于血脂高,更容易产生血栓。

短期和长期都能看到增量,这种节奏容易讲出市场喜欢的故事。去年开始的锂电行情,其实也是这种节奏。

需求的逻辑理清了,接下来再看供给的情况。

中国厂商在向全世界供应肝素原料,按理说这应该是有利于估值稳定的。但部分资金一直以来对于肝素行业估值的定位,仍然偏向于周期。理由是肝素作为养猪的衍生产品,其价格难免会受到猪周期的影响。养猪是周期行业,所以顺带着肝素也是周期行业。

结合目前的状况,老观点需要改一改了。原因有2方面:

1. 养猪并不是肝素的直接上游,生猪屠宰才是。除了屠场、养殖户生产节奏不同之外,猪肉、猪小肠的供求细节也不一样。实际上,在2015年的猪价上涨周期中,肝素的价格反而是下跌的。故而,不能直接拿猪周期来对比肝素行情;

2. 屠场的数据,目前对肝素是有利的。今年4月初,全国规模以上生猪顶点屠宰企业屠宰量达到1508.7万头,环比+5.9%,同比28.8%。这意味着作为肝素原材料的猪小肠,至少是不缺的。

不过,A股肝素概念股的估值不理想,也是有原因的。这主要是因为,国内肝素企业虽然在出口创汇,但卖的主要是肝素原料药,有的甚至是肝素粗品(也就是原料药的原料)。简言之,就是产品附加值低。

相比之下,占据肝素制剂主导地位的,其实是赛诺菲、辉瑞等欧美制药大厂。除了靠近消费地、更快响应需求等有利条件之外,它们的长处还包括制剂产品的壁垒。比如低分子肝素钠是常规肝素钠的升级版,其给药方式更方便(直接皮下注射),同时在药效、降低不良反应方面,都有更好的表现。

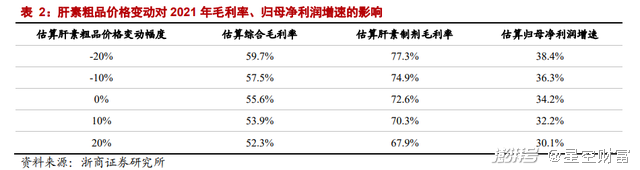

更高端的产品,通常会有更高的毛利率。标准肝素原料药的毛利率约为41%,而根据浙商证券的预测,肝素制剂的毛利率则可高达72%。

综合我国肝素在资源端的优势,在具体的选股思路上,我们可以关注2个方面:

上下游一体化。相比于初级原料供应商,能生产制剂的公司,显然会享受到更高的产品附加值,而且这对于提升故事水平也是有利的。对此,可以观察制剂产品,特别是低分子肝素制剂产品的审批进展;

产能优势。对于原料药公司而言,制剂其实是新业务。搞新业务有失败的风险。如果上下游一体化不顺利,那么通过产能优势,实现规模经济,进而降低成本,也是对公司有利的。

没有完美的公司。以上这两方面,发挥的作用是拉高上限。而真正在下限起保底作用的,其实是国内肝素行业在国际上的地位。毕竟再也找不出一个国家,能有这么好的上游资源、生产效率,以及综合基础设施。也就是说,只要医生还在用肝素,中国肝素行业的基本面,不存在被颠覆、被替代的风险。

基本面向下有底,而预期却过于悲观——只有抄这样的底,心里面才有底。而这也是抄底的正确姿势。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司