- +1

还在讨论PD-1?业界大佬都在开发双抗了

罗氏双特异性抗体目前是全球霸主

7月27日,安进宣布斥资25亿美元,收购一家名为Teneobio的生物技术公司。这是安进在2021年上半年的三次收购当中金额最大的一次,前两次的花费分别为19亿美元和7亿美元。

安进愿意砸这么多钱,主要是与Teneobio公司研发的特异性抗体产品密不可分,这其中就包括多款双特异性抗体,常被简称为“双抗”。

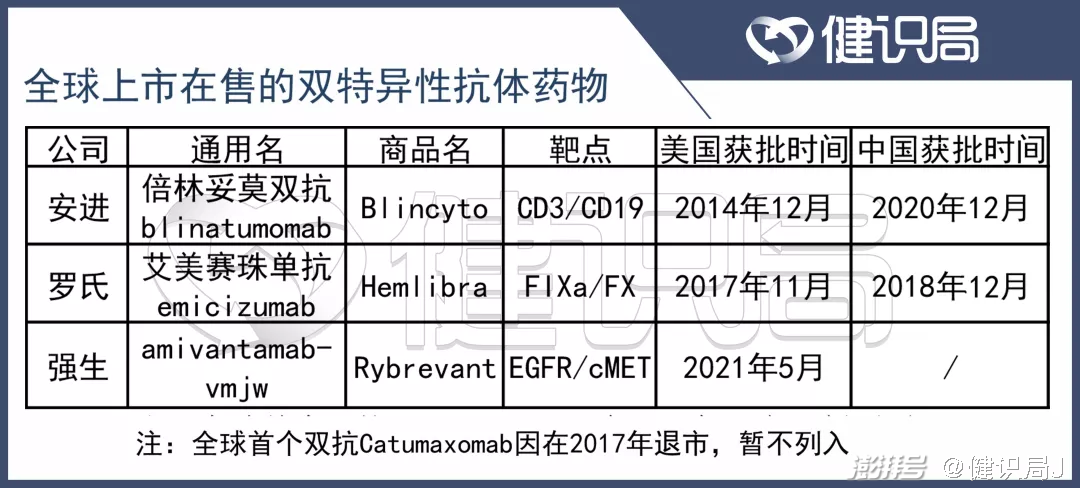

双特异性抗体是继CAR-T、ADC等当下前沿的创新药物之后,目前最热门的研发领域。截至2021年7月30日,全球共上市并在售的双特异性抗体药物有3款,其中2款已在中国上市,分别是罗氏的“舒友利乐”和百济神州代理安进的“倍利妥”。

全球上市在售的双特异性抗体药物

在国内,以康方生物、康宁杰瑞为代表的多家企业在双特异性抗体上持续投入。康宁杰瑞的KN046和康方生物的AK104都已进入临床III期。

继PD-1单抗的火热之后,双特异性抗体也开始成为多家知名药企的发力重点,它的魅力到底在哪?

01多一个抓手不一样

今年5月4日,辉瑞宣布旗下一款双特异性抗体elranatamab发生了3个周围神经病变案例,暂停该产品II期临床试验的患者入组。何时重新启动,还是个未知数。

这款双抗的靶点是BCMA-CD3,治疗适应症为复发或难治性多发性骨髓瘤。强生、再生元、艾伯维、安进都在开发同靶点的双特异性抗体药物。辉瑞的此次暂停,必然会影响到行业竞争。

不过辉瑞可能不用太担心。安进的同靶点双抗也曾在2019年美国临床肿瘤学年会上公布过2例外周神经病变患者。

开发双抗并不容易,这是全球制药界的共识。

单抗指的是单克隆抗体,一般专门针对某一个靶点,比如PD-1、ALK等等;而“双抗”并不是“双克隆”,只是指同一个抗体上具备两个靶点。“双抗”用的依然是开发单抗所用的杂交瘤技术或者基因工程BsAb技术,只是有了两个功能而已,因此全称应该是“双特异性单克隆抗体”。

双特异性抗体示意图

国内已上市的两款“双抗”,通用名分别是“艾美赛珠单抗”和“贝林妥欧单抗”。

在同一个分子上开发两个抗体,主要是为了实现两种作用机制:连接两个不同的细胞,或者结合一个细胞当中的两个分子。

双特异性抗体最主要的用法就是连接能够杀死癌细胞的T细胞。一端和癌细胞结合,一段和T细胞结合,把T细胞拉到癌细胞身边来,大大提高杀灭效率;另一类用法,是将与治疗相关的蛋白酶和底物都拉过来,合力达到治疗效果。

另外,目前在开发的双抗,也有同时针对同一细胞上两个靶点的,例如同时靶向HER2和EGFR的双抗、同时瞄准PD-1和LAG-3的双抗……只有想不到,没有做不到。

虽然双特异性抗体有诸多优势,但在初期开发的过程中,并非一帆风顺,甚至还存在退市的记录。

02两款双抗市场并不理想

作为全球首个上市的双特异性抗体药物,卡妥索单抗却受到冷落。

2009年,Trion Pharma和费森尤斯公司共同开发的卡妥索单抗,迈出全球双特异性抗体的第一步。这款药物获得欧洲药品管理局EMA批准上市,用于治疗恶性腹水。

而在当时,免疫治疗刚刚为大众所知,双特异性抗体的理念过于超前。而且开发方之一的费森尤斯公司正面临转型,卡妥索单抗上市后得到的推广力度并不大。

直到2012年,该药品的全球销售额仅为500万美元,2013年,销售额下滑到270万美元,终于在2017年停产退市。

当然,卡妥索单抗退市并不是治疗效果不好。主要是因为恶性腹水这个病最简单的治疗方法是抽水引流。况且腹水不是一种独立的病,只是其他疾病的并发症。治疗腹水只是治标,要治本需要找到引起腹水的原因。

但是,卡妥索单抗的确有一定的治疗效果。根据美国临床肿瘤学会2011年发布的数据:用了卡妥索单抗比单纯穿刺患者,6个月的生存率延长了4到7倍,最高达到37%。

卡妥索单抗的发明人Horst Lindhofer博士也并没有放弃。在该药品退市同年,Horst Lindhofer与沈潇团队共同创立了凌腾医药,计划重启卡妥索单抗的上市进程。

凌腾医药设立在广州,根据公司发布的消息,截至2021年7月22日,卡妥索单抗已经在中国启动了针对膀胱癌患者的I/II期临床试验,并在中国大陆、中国台湾、韩国等获批了胃癌治疗的III期临床试验。

事实上,全球第二款上市的双特异性抗体,安进的贝林妥欧单抗,虽然技术非常超前,但市场反响也并不好。

贝林妥欧单抗以T细胞上的CD3蛋白、肿瘤细胞上的CD19蛋白为靶点,主要用于治疗白血病。这款药物2014年12月在美国上市,为后来者提供了思路,目前大批面向非实体瘤的在研双抗实际上采用的是安进的路线。

可以说,安进的该款药物在一定程度上推进了双特异性抗体的发展。不过直到2020年,贝林妥欧单抗销售额也仅为3.79亿美元。而安进重磅药物依那西普2020年全球卖了63.7亿美元,双抗销售额还不如TNF-α抑制剂的一个零头。

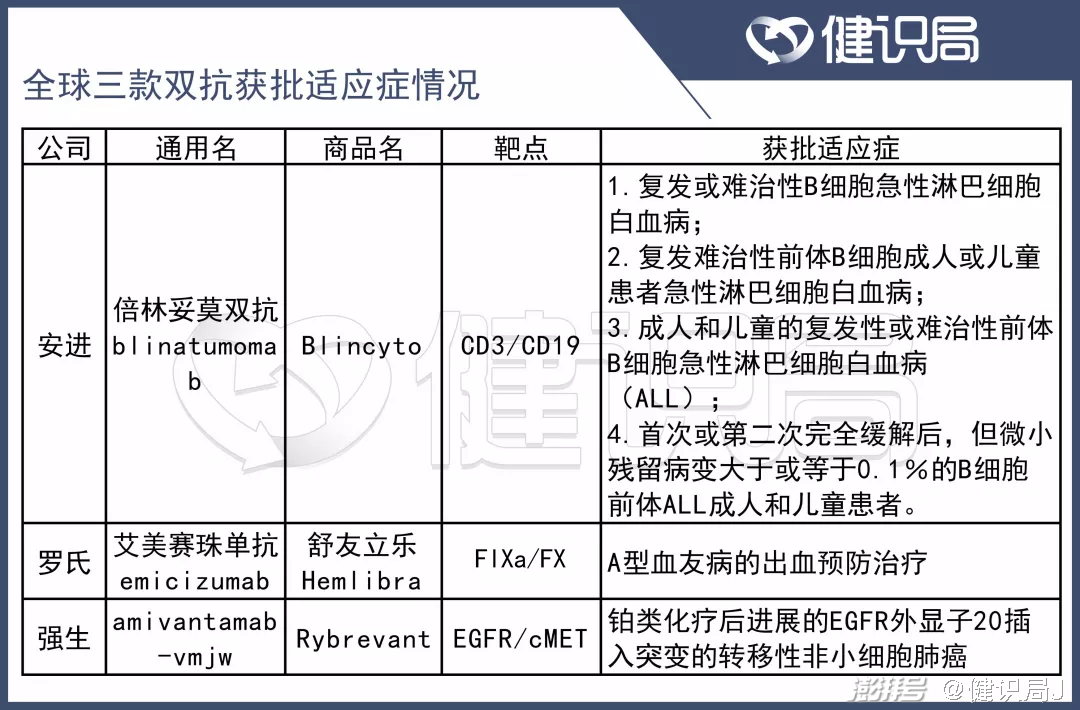

全球三款双抗获批适应症情况

03中国市场刚启动

中国医药市场一直是门玄学,全球药王“修美乐”在中国默默无闻,来那度胺、K药、阿哌沙班……世界上卖得最好的药到了中国全部折戟。

在双特异性抗体领域,罗氏的艾美赛珠单抗可能也会遭遇类似的尴尬。

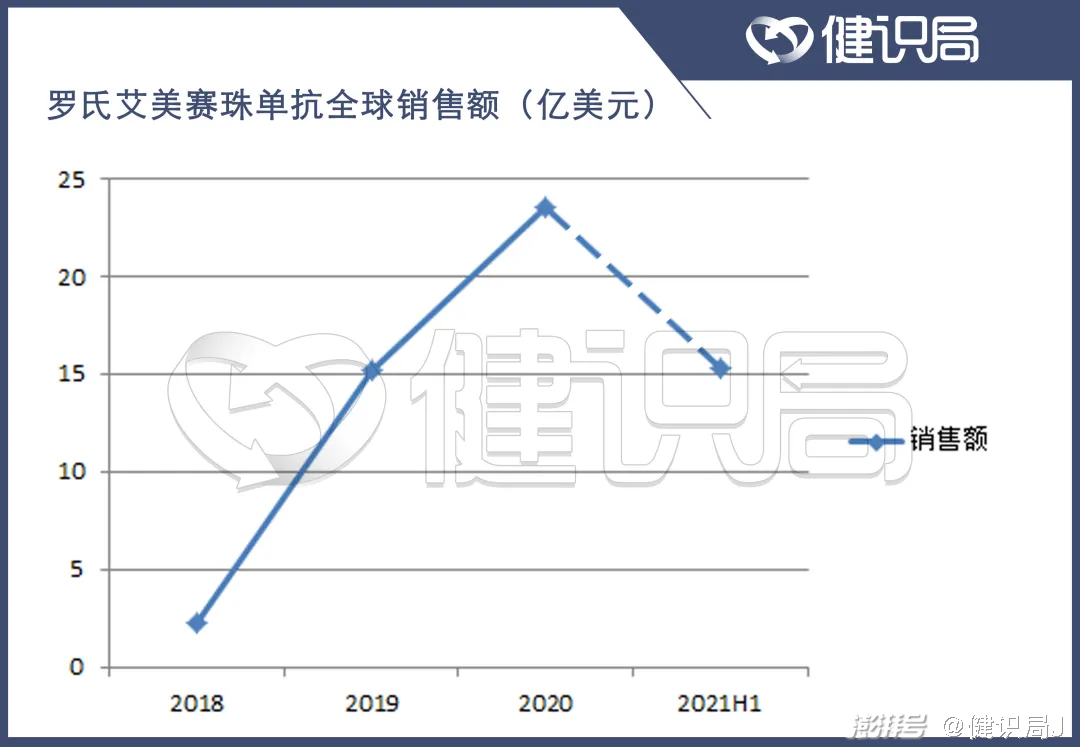

2017年11月,艾美赛珠单抗在美国获批上市,用于治疗血友病。与上述两款双特异性抗体相比,艾美赛珠单抗的销售业绩非常突出。根据罗氏的年报,2020年,艾美赛珠单抗的全球销售额达到23.53亿美元;2021年上半年,该药全球销售额15.36亿美元。

罗氏艾美赛珠单抗全球销售额

2018年11月,艾美赛珠单抗作为临床急需用药,在中国得到加速批准上市,成为我国首个上市的双特异性抗体药物,用于血友病的预防性治疗。

但是这款药品太贵,很多患者难以承受。根据医药魔方等报道,截至2020年12月底,每毫克的艾美赛珠单抗定价为270元,按照治疗需求,一个体重60公斤血友病患者,年治疗费用超过130万元。

血友病是一种罕见的遗传病。沙利文公司曾发布研究报告称,2018年时中国血友病用药市场总规模为12.4亿元,八因子是血友病的主要治疗药物。

2020年7月,安徽省马鞍山医保局公示了一份群众建议书,一位血友病患者家长恳请将艾美赛珠单抗纳入医保报销。

患者家属呼吁将艾美赛珠单抗纳入医保

罗氏曾尝试让艾美赛珠单抗进入医保,2019年11月,该药进入了国家医保谈判名单,但最终并未谈判成功。2020年医保谈判之后,艾美赛珠单抗依然没进。

目前,神州细胞的重组八因子已经获批,天坛生物的重组八因子也在报批过程中。天价的艾美赛珠单抗可能又要尴尬了。

在中国获批的第二款双抗,也就是贝林妥欧单抗,是2020年12月刚获批的,百济神州负责该药品在中国的商业推广,目前尚无销售数据披露。但从其全球销售额来看,中国市场的空间可能也会有限。

04“双康”之后,大佬们的竞技场

国际上几款双抗的市场表现,无法阻挡中国的双抗研发热情。

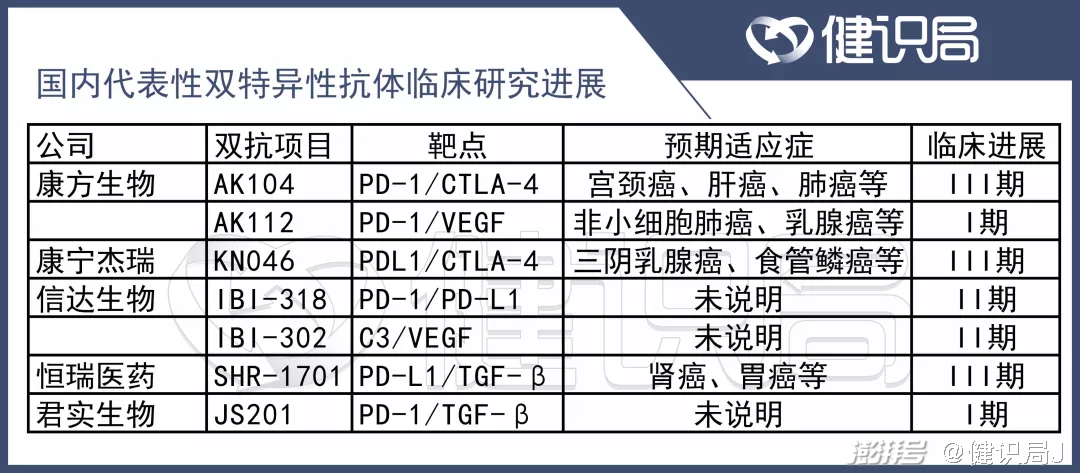

目前,国内在研的双特异性抗体接近50个,包括信达生物、恒瑞医药、岸迈生物等等,其中,进展比较快,且最受关注的是康方生物和康宁杰瑞。

国内代表性双特异性抗体临床研究进展

在抗体药物研发上,成立于2012年的康方生物可谓十年磨一剑。康方生物共有6款双特异性抗体在研,其中AK104进展最快,已经进入肝癌III期临床。康方生物在2021年美国临床肿瘤学会上表示,AK104在II期临床的联合治疗方案中客观缓解率达到44.4%。

康宁杰瑞不逊色,其双特异性抗体KN046、KN026目前已经进入临床,KN046进展较快,截至2021年2月底,KN046已经在中国进入了非小细胞肺癌的III临床试验阶段,6月7日,康宁杰瑞在2021年美国临床肿瘤学会上公布了KN046的部分临床数据。在治疗晚期非小细胞肺癌过程中,“KN046+化疗”的方案客观缓解率超过了50%。

除了几家进度较快的企业之外,百济神州、嘉和生物、贝达药业、正大天晴、君实生物、天广实、和铂医药、健能隆生物……大批知名或不知名的企业,都在做双抗。粤开证券统计了近30家有在研品种的企业。

私信回复“目录”,获得《目前国内双抗在研企业和品种目录》

这其中,拥有PD-1类药物的四家国内企业最引人关注。

信达生物此前一直在着力开发PD-1/PD-L1双抗,因此进度靠前;君实则在2019年开始重点开发ADC药物,双抗开发相对较晚,今年2月份刚申报临床;恒瑞则早在2018年7月PD-1还未获批之时,就已经启动了PD-L1/TGF-β双抗的临床试验;百济神州虽然双抗进度不快,但是一口气开发了4个。数量上完胜另三家。

国内的双特异性抗体正在飞速发展,很多老牌跨国药企业也在虎视眈眈,据不完全统计,辉瑞、赛诺菲、礼来等至少15家跨国药企建立了双特异性抗体研发技术平台,罗氏、安进都有超过10款双特异性抗体进入临床,试图争夺PD-1之后的双特异性抗体市场。

美国FDA公布的双特异性抗体研发指南

2021年5月24日,美国FDA发布了《双特异性抗体研发项目》定稿指南,对双特异性抗体的研发提供建议,FDA也不忘提醒制药企业:开发双特异性抗体,可能会遇到很多挑战!

· END ·

文丨大卫

设计丨时光

运营丨林夕

每天两篇深度稿件,解码医药健康

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司