- +1

利润暴增9倍,人工晶体,长在眼睛里的摇钱树

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

股市里,资本扎堆再正常不多了。不过,400多倍的市盈率依然让人惊叹!

这家公司是爱博医疗(688050),上市刚满一年。2021年一季度,爱博医疗(688050)利润暴增900%+,其后股价也跟着翻了一番。巅峰时期市盈率超过400倍,现在回落后依然接近300倍(静态)。

其实一季度的财务数据说明不了太大问题,毕竟去年同期受疫情影响严重。真正让资本给出这么高估值的,是爱博医疗在做的事:人工晶状体,以及2019年刚起步的OK镜。

人工晶状体是用来治疗白内障的。所谓白内障,就是眼里原有的晶状体浑浊了,看不清东西。而治疗方法,就是把浑浊的抽出来,再注入人工晶状体。

OK镜是治疗近视的。类似于隐形眼镜,可以戴到眼睛里,把眼角膜压平。但是OK镜不是从根本上治疗近视,眼角膜有记忆,一旦不戴就会慢慢恢复原有的形状。不过借助外力,可以减缓度数增长。所以主要面向青少年人群。

这两项业务有个共同点,都算国内的新赛道,正处在高速增长过程中,而且暴利。爱博医疗毛利率80%+,净利率也有40%以上。

果然,眼睛里的都是钱。

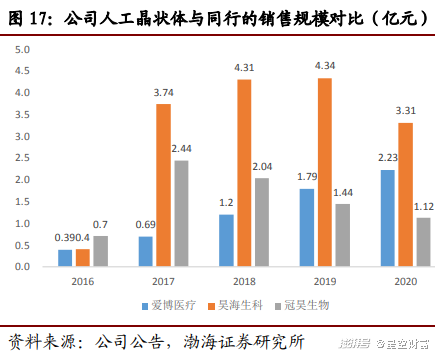

赛道是不错,但爱博医疗并非一家独大。占其营收85%的人工晶状体业务,国内销量大户是昊海生科(688366),而且昊海生科还是医美三剑客之一,跨着炙手可热的玻尿酸赛道。即便如此,昊海生科市盈率也就120倍。相当于,昊海生科的投资热度还不到爱博医疗一半。

上百倍的市盈率,要说昊海生科被低估,也不太合适。那么爱博医疗凭啥这么贵?

一.并购与研发

如果用一句话来形容昊海生科和爱博医疗,那就是一个财大气粗买买买,一个踏踏实实搞研发。

昊海生科成立于2007年。成立之初,啥也没有,就是有钱,虽然没查到哪来的。注册资本2000万,初始实缴才400万。但是花了一个多亿买了几家公司,最终形成了四大业务板块:眼科、整形美容与创面护理、骨科、防粘连及止血。

这几项业务,看着不搭边,但其实都是围绕玻尿酸展开的,具备典型的资本偏爱属性,高增长且赚钱。所以2015年,昊海生科靠买来的业务,成功在港交所上市,且引起了资本关注。有钱之后,昊海生科开始向人工晶状体领域扩张。当然,也是靠买。

通过这种并购融合,昊海生科的人工晶状体业务成长飞快。一边自己生产,一边代理国外品牌,到2017年,昊海生科就坐稳了国内老大的位子。

而爱博医疗,创始人是眼科器械研发背景出身,所以公司也是靠研发起步。但研发就得长周期投入。爱博医疗2010年创立,到2016年,跟刚进入的昊海生科销售规模一个水平。之后一直是稳步增长的状态,被快速扩张的昊海生科甩开了距离。

所以说,昊海生科走并购扩张这条路,虽然有点投机取巧,但不可否认,很有效。故事如果这样讲下去,好像昊海生科应该更胜一筹。但问题是,昊海生科的并购埋下了隐患,而爱博医疗的研发,种下了希望。

二.隐患与希望

人工晶状体面向的是白内障人群,老年人居多。虽然手术的渗透率在提高,但市场空间真不大。2020年整个国内市场还不到30亿。而且随着医改政策的推动,人工晶状体正逐渐被纳入国家集中采购的范畴。虽然可以进驻医院增加销量,但问题是一定会降价。

这就说明,人工晶状体这条赛道存在两个问题,第一,蛋糕太小,市场存在天花板。第二,盈利空间会被压缩。压力之下,爱博医疗的优势就显现了。

1.技术研发,加速进口替代

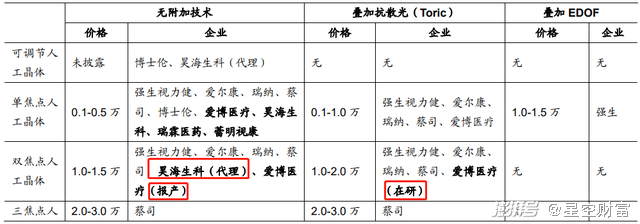

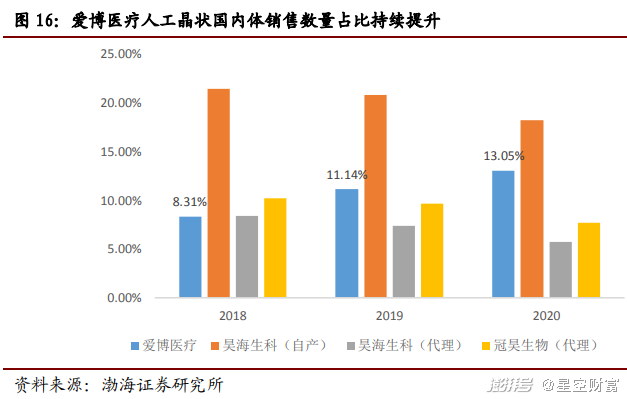

人工晶状体市场不仅小,还被国外品牌垄断了80%。国内外确实存在技术差距,国内只有较低端的单焦点(良好远程视力)人工晶状体,昊海生科的双焦点(良好远程、进程)产品代理的还是国外品牌。不过爱博医疗的双焦点晶状体已经报产即将问世,叠加散光矫正功能的也已经在研发。目前来看,爱博医疗是唯一有希望成为进口替代的。

而昊海生科,如果依托买回来的公司,实现技术研发升级,那么市场应该还是一个良性扩张的状态。但实际情况是,昊海生科并购即巅峰,之后市场份额已经开始下滑。

随着爱博医疗的技术研发逐步转化为成果。昊海生科不进则退,原有的市场正在逐渐被爱博医疗吞噬。

2.举一反三,市场横向扩张

爱博医疗最宝贵的财富就是研发团队,已经掌握了人工晶状体的材料合成技术。具备基础能力的研发团队,2019年又成功推出了新品OK镜。

如果用一个词来形容爱博医疗的研发能力,那就是举一反三。或许不应该把爱博医疗简单当做一个研究人工晶状体的公司,更应该称之为一个眼科技术创新平台。人工晶状体只是这个平台研究的第一项产品,OK镜是第二个,未来或许还有第三个第四个。

其实昊海生科也有布局OK镜业务。而方式毫不意外,又是买。早在2017年昊海生科就把爱博医疗的OK镜原材料供应商 Contamac收购了。不过到现在昊海生科的OK镜还没有问世。

3.高盈利,高压缩弹性

技术研发,缺点是前期需要大量投入,赚不到钱,不过一旦开始转化为成果,反而能够最大程度的节约成本。爱博医疗的人工晶状体业务毛利率可达87%。相比之下,昊海生科人工晶状体业务的毛利率还不到70%。

另外因为昊海生科的业务都是收购而来,而收购的公司业务又横跨玻尿酸、人工晶状体、OK镜等不同领域,公司之间很难进行有效的整合。日常经营费用成倍增加,昊海生科销售净利率直线下降。

若集采导致行业利润被压缩,爱博医疗凭借较高的盈利能力,依然有更大的生存空间。

三.大而浅,小而深

看上去,昊海生科永远处在追热点的最前沿。这也形成了循环。因为赛道备受关注,就能够吸引资金投入,有了钱就可以继续去搞并购。所以昊海生科,虽然一路买买买,但资产负债率还不到10%。没有债务压力,就没有破产风险。

但是这种模式下,昊海生科的研发始终是短板。其结果就是每个领域都涉猎,就是每个领域都不太成功。

爱博医疗则正相反。人工晶状体市场虽然不大,不过爱博医疗的纵深研究,成了进口替代的希望。最关键的是,爱博医疗以研发为中心,开始推进业务横向扩张。

不过现在OK镜刚起步,还谈不上有多大的市场份额。渠道建设也需要时间的积累。现在这个领域,国产老大是欧普康视(300595),市占率近30%,年销售额几乎是爱博医疗的20倍。虽然目前爱博医疗成长飞速,但也有很大一部原因是基数还不大。

同样翻10倍, 1到10容易,10到100难。

能不能长成优秀的公司,还得看爱博医疗的技术触角能伸多远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司