- +1

2021年中国基础云服务行业数据报告

原创 艾瑞 艾瑞咨询

云服务丨研究报告

核心摘要:

云市场:中国整体云计算市场规模再创新高,市场规模达到2256.1亿元,未来有望迎来新一波增长机遇。在服务形态上:当前中国云计算市场,仍以云资源(IaaS)需求为主,但云能力(PaaS)已逐渐成为驱动中国云计算市场持续扩张的重要增量因素。在部署模式上:公有云仍然占据主导地位,非公有云通过多种形态,将云能力向公有云领域延伸。

云玩家:2020年中国IaaS/IaaS+PaaS公有云市场,阿里云、腾讯云、华为云位列三甲,市场集中度进一步提升,市场竞争焦点也逐渐从新老玩家的竞争,转变为当前领先参与者间的博弈。在2020年中国IaaS/IaaS+PaaS云出海领域,阿里云、亚马逊云科技、腾讯云表现优异。虽然云出海业务短期内受国际政治因素限制,但中国云厂商充分利用经济区位优势“因地制宜“,不断升级云出海策略。

基础云服务行业市场追踪

国内整体云服务市场规模及结构

云市场规模再创新高,后疫情时期有望迎来增长新高峰

2020年,中国整体云服务市场规模再创新高,达到2256.1亿元,增速接近40%。2020年初,受疫情影响,中国整体云服务市场上半年处在一种“喜忧参半”的局面。一方面,疫情期间,从线上娱乐到线上办公等需求显著增长,驱动泛互联网行业用云需求上升,带动公有云市场的逆势增长。但另一方面,由于多数线下业务发展受阻,导致很多建设周期长的云项目被迫延期,延缓了云市场的进一步发展。2020年后半段,疫情期间养成的用云习惯得到延续,更多行业以及传统企业加速云化转型,线下的云项目建设也日渐提速,最终推动整体云市场规模再创新高。同时,疫情期间所产生的“涟漪效应”,将在未来1-2年扩大,进而推动中国云服务市场迎来新的增长机会。

云资源仍是当前主要需求,云能力将驱动未来增长

2020年中国整体IaaS+PaaS总体市场规模达到1911.1亿元,其中IaaS为1639.4亿元,PaaS为271.7亿元。企业上云进程持续加快,对云的理解也不断加深。当前,对已经上云的企业,在获得充足的云资源后,已逐步开始依托云资源,开展更具挑战的业务创新。对于初上云的企业,也通过观察行业中同行友商的上云情况,从自身业务特性及未来成长的角度,转变用云思路,开始从能力角度配置资源。总体来看,上云进程的加快将扩大市场对云资源的需求,带动IaaS市场份额的增长;同时,上云思维的转变,以及对能力的聚焦,将推动PaaS的成长。未来,“云能力”将成为驱动云市场保持高速增长的驱动因素。

公有云市场规模达到1500亿,将迎来新一轮增长机遇

当前,公有云服务仍占据云服务市场主导地位。疫情期间,音视频、短视频、互联网文娱产业流量增长迅速,发展加速,进一步拉升对公有云资源的需求,带动公有云发展。后疫情时代,企业已养成的用云习惯和办公方式得以延续,疫情期间建设放缓的线下云项目也陆续恢复建设。未来,疫情期间累积的云需求,将进一步释放。同时,随着上云企业日益提升对云能力与企业业务创新能力结合的关注,更能支持大数据、人工智能等开发平台的公有云服务将获得长足的发展空间。

非公有云市场增速平缓,行业云建设带来新增量

受疫情影响,2020年国内非公有云项目建设周期延长、交付延缓,建设速度明显放缓;但由于新基建、“十四五”规划等政策鼓励,各行业在2020年下半年加快上云进程:1)地方政府的政务云建设不断升级,数字政务水平持续提升;2)院校及科研机构的科研云、教育云陆续落地;3)传统企业逐步引入云管理平台/数字管理平台等,加速数字化转型;4)医疗机构加速引入电子病历等数字化管理方式,持续推进医疗云升级。

基础云服务行业玩家洞察

国内基础云服务市场竞争格局

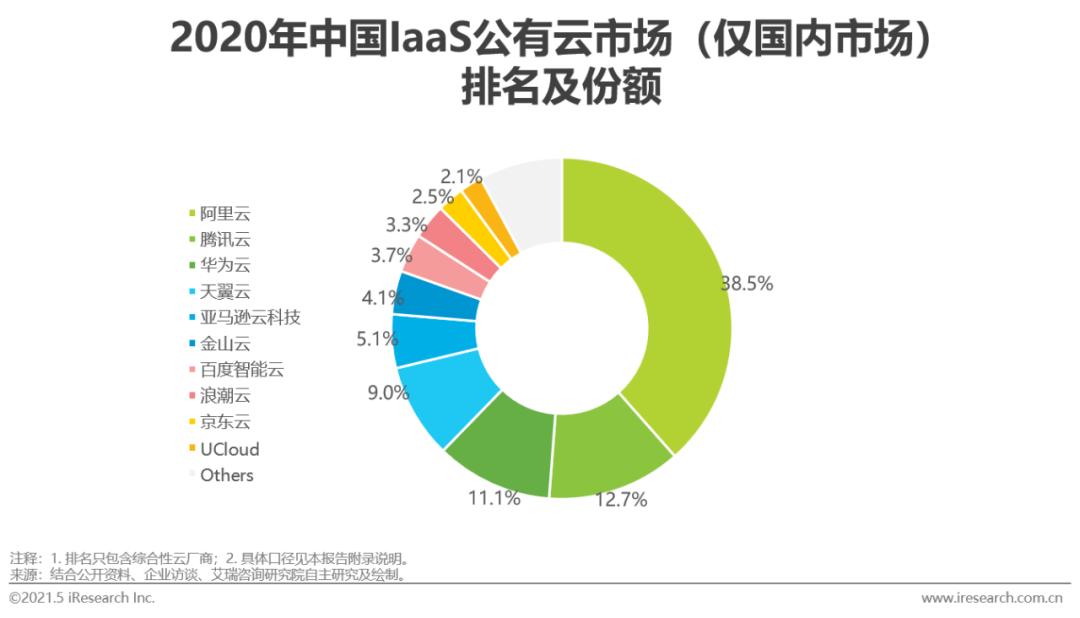

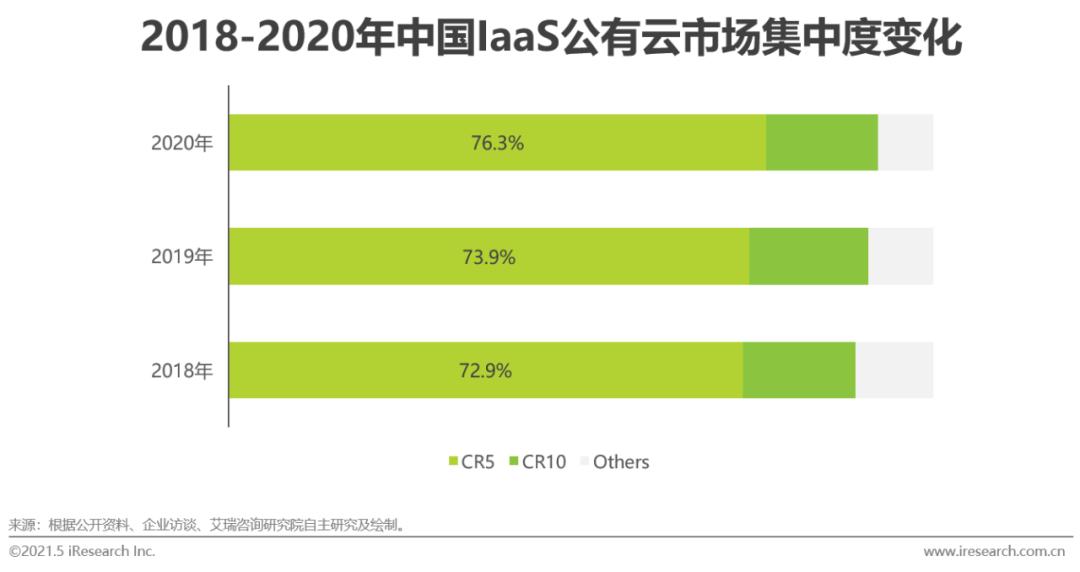

阿里云、腾讯云、华为云位列中国公有云IaaS市场前三甲

2020年中国IaaS公有云市场集中度再次提升,CR5由2019年的73.9%进一步上升至2020年的76.3%。

市场前5厂商的座次再次发生变更。其中,阿里云、腾讯云仍稳居IaaS公有云市场前两位。华为云依靠其高增长态势,跃升至中国IaaS公有云市场的第三位。此外,天翼云和亚马逊云科技也在竞争焦灼的IaaS公有云市场,通过迅速拓展客户类型,加速升级产品类型、服务内容等方式,巩固市场份额。

当前,互联网类云厂商仍占据该市场主导,但IT背景厂商增速显著。未来,IaaS公有云市场的竞争将集中在:将通用性IaaS资源与行业特性相结合;依托云资源,吸纳合作伙伴完善生态建设;维护行业头部客户的同时,关注中长尾客户需求。

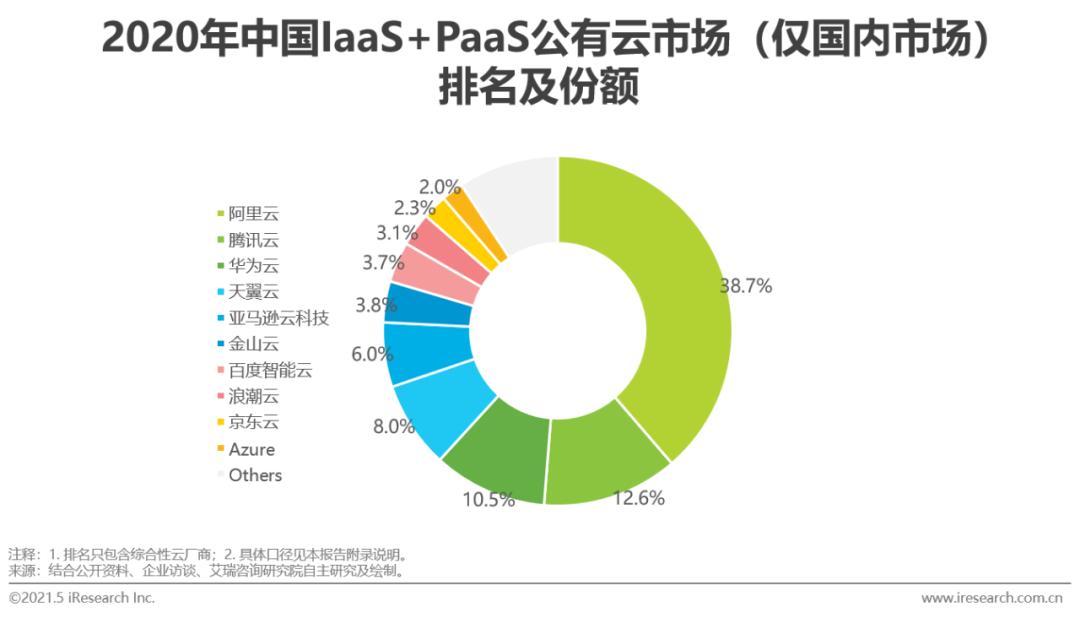

PaaS效应或将改变IaaS+PaaS公有云市场“一超多强”格局

2020年中国IaaS+PaaS公有云市场格局相对稳定。从营收结构看,公有云市场收入仍以IaaS为主。因此,在IaaS公有云市场中排名靠前的头部厂商,在IaaS+PaaS赛道中仍居于主导地位。不过,随着上云企业逐步开始聚焦云能力建设,在数据库、大数据、人工智能等典型PaaS领域具有优势的综合性云厂商,依托其在PaaS领域的持续投入,通过先发优势抢占市场份额,基于技术能力塑造差异化优势。因此,在该市场中,具备上述特质的云厂商其市场份额并没有被稀释,并有望在未来更强调云资源及云能力协同发展的市场环境中,持续保持强竞争力和高增长态势。

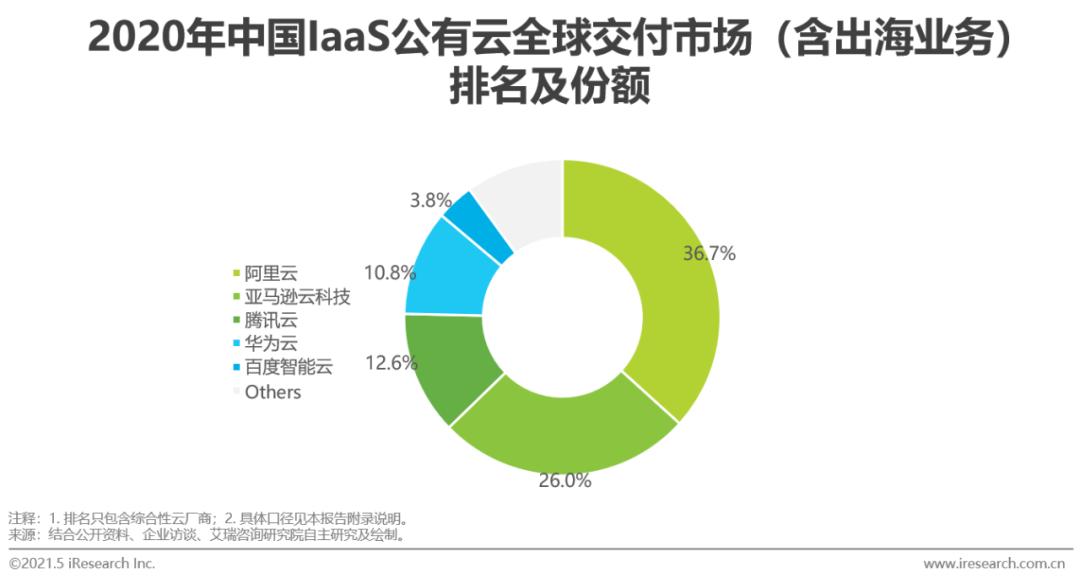

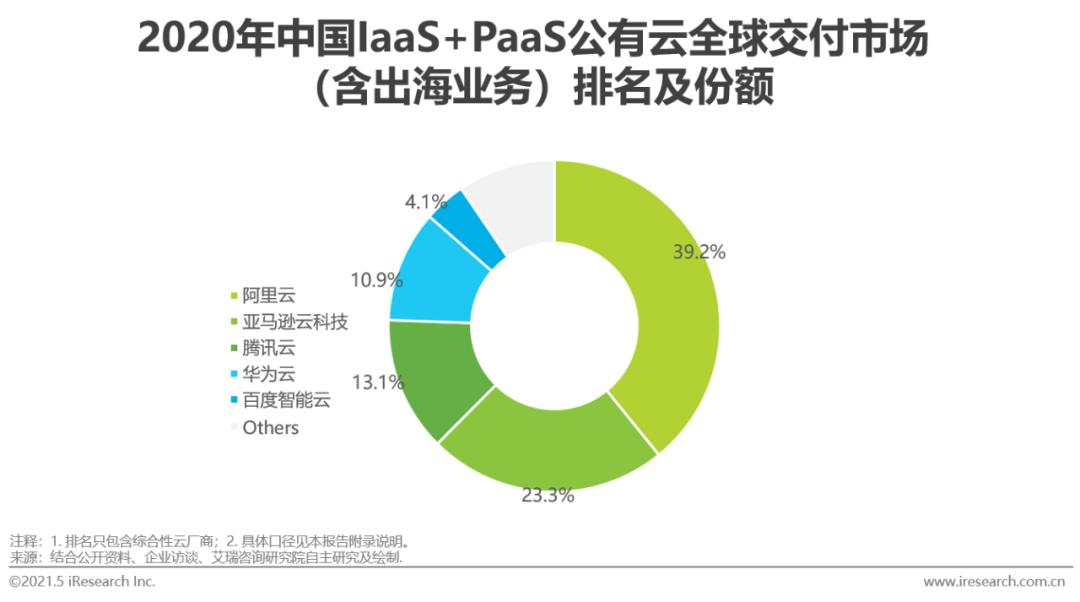

阿里云、亚马逊云科技、腾讯云在云出海市场表现优异

当前,中国IaaS/IaaS+PaaS公有云全球交付市场的主流厂商类型集中在互联网厂商、海外厂商和IT背景厂商三类。其中,中国背景的综合性云厂商,主要是通过两种途径获取出海营收:1)围绕中资企业在海外的IT类基础设施建设,为其提供配套云资源及云能力;2)服务中国企业的国际分部,针对互联网/影音/娱乐/游戏等企业业务推广需求,提供必要云技术支持。而以亚马逊云科技为代表的海外厂商则依托其全球分布的基础设施,以及对不同地区云业务相关安全和合规要求的深刻理解,借助背景及能力优势,为中国出海企业提供广泛的支持。此外,从出海地域看,虽然短期内受国际政治因素限制,中国的云出海业务在欧美地区发展受阻,但在以基础设施建设输出为主的非洲及中东,以及网络经济发展紧随中国步伐的东南亚地区,政策支持较强的“一带一路”沿线国家,是中国背景云厂商出海业务布局的重点。

国内基础云服务市场集中度

IaaS公有云市场集中度日趋提升,居安思危方能强者恒强

中国IaaS公有云市场集中度持续提升,CR5市场份额占比已超过75%,CR10占比超过90%。较高的市场集中度反映出,中国IaaS公有云行业作为典型的技术密集型、资金密集型产业,市场竞争的重点已不是新老玩家的较量,而是当前领先参与者之间的博弈。其中,Top5厂商凭借兼具深度及广度的云产品类型,以及覆盖广泛的行业客户资源,提早确立了可观的市场空间,而排名6-10位的玩家也通过“术业有专攻”的方式,通过准确的市场定位,发力所在优势行业,确立了差异化竞争优势。但是,头部综合性云厂商间的竞争优势此消彼长,各厂商仍需居安思危。在数字经济背景下,为避免“掉队”后痛定思痛,头部云厂商只能步步为营,更深刻地理解传统企业的数字化需求,更迅速地洞察企业数字化转型特点,聚焦云产品和云技术升级,关注云伙伴以及云生态的建设,以保持强劲的市场竞争力以及可观的生存空间。

国内基础云服务行业结构

泛互联网客户占公有云市场主导,中长尾客户需求获得关注

公有云市场的主要客户,集中在泛互联网行业,包括:电商、游戏、音视频、短视频、游戏等,占比接近50%。从客户规模分析,当前泛互联网行业头部客户群体,呈现两种趋势:1)随着业务规模不断提升,公有云服务所带来的降本增效能力,呈现边际效益递减趋势。因此,部分泛互联网行业头部客户从单纯使用公有云,转变为自建私有云、或采用混合云。2)行业头部客户云支出规模庞大但增长有限,且与云厂商的合作关系较为固定,云服务商变更成本高。从营收贡献角度,泛互联网行业客户云投入遵循“二八”法则,即少数的大型客户贡献大量收入。综上,当下大型互联网背景云厂商,在服务泛互联网客户时,更多是“以质取胜”,并逐步通过合作伙伴,拓展其他行业客户。而对其他头部非互联网背景云厂商,在聚焦行业客户的同时,更多是通过云市场和云生态,吸纳中长尾客户群体,切入泛互联网客户群体“以量变实现质变”。

政府、金融领跑非公有云市场,多采用混合云和专有云模式

非公有云的客户分布以政府和金融业客户为主,两者合计占59.9%的比重。其次,为适应数字经济发展需要,逐步加速数字化转型进程的诸多传统行业也正成为下一阶段的上云“生力军”。从部署模式分析,非公有云客户当前较少采用单一私有云模式,更多部署为混合云和专有云。对政府和金融行业来说,一方面是为了满足灾备、合规的需要,另一方面,也希望在保证涉密数据安全性的同时,能够通过引入公有云能力实现更多业务创新。而对其他传统行业而言,接入混合云或者专有云,可以减少云项目建设周期以及云计算投入成本,从而快速实现业务上云,提升整体数字化效率。从上云重点分析,非互联网行业已陆续完成云资源的引入,完成了“有没有云”的目标,下一阶段的重点将是引入大数据、人工智能等云能力,考虑如何“用好云”。

附录

原标题:《2021年中国基础云服务行业数据报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司