- +1

Windows相关业务走低会“拉垮”微软吗?

出 品 | 异观财经

作 者 | 夜叉白雪

北京时间7月28日凌晨,科技巨头微软(NASDAQ:MSFT)发布了2021财年Q4及全年财务业绩报告。从微软Q4营收和净利润方面来看,均超出了市场预期。

市场一直关注微软智能云的表现,综合微软各项业务表现,智能云的表现尤为亮眼,实现173.8亿美元的营收,同比增长30%。然而,微软Windows相关业务走低,一定程度引发了投资者的不安,微软财报发布后,股价小幅下跌。

微软智能云业务同比增速亮眼,但增速稍逊谷歌云

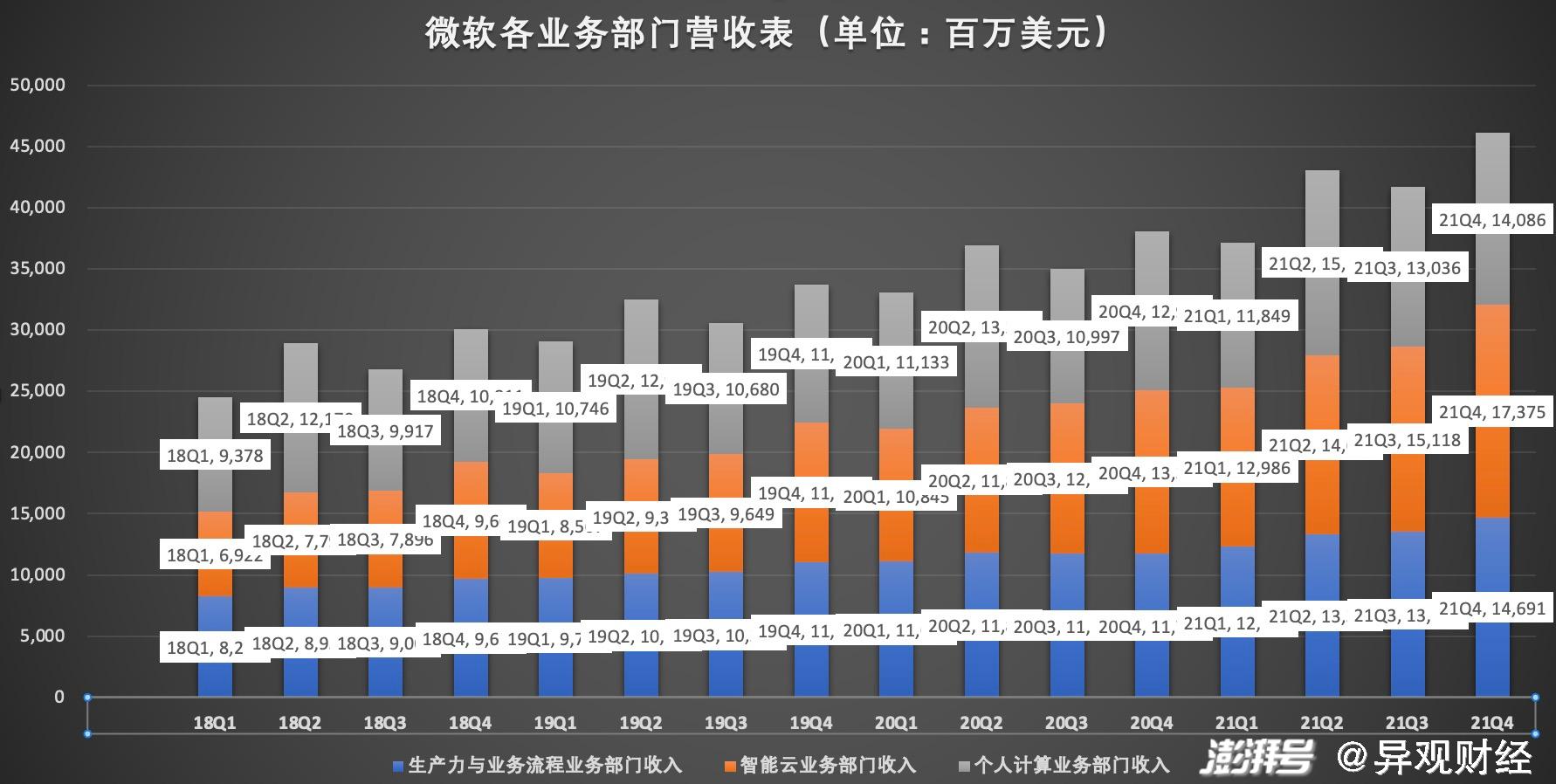

微软的主要业务部门由生产力和业务流程业务部、智能云业务部和个人计算部门构成。2021财年Q4,微软实现461.52亿美元的总营收,较上年同期的380.33亿美元,增长21%,不计入汇率变动的影响为同比增长17%,这一业绩也超出分析师预期。

其中,2021财年Q4,微软生产力和业务流程部门的营收为146.91亿美元,较上年同期为117.52亿美元,同比增长25%,不计入汇率变动的影响为同比增长21%;运营利润为64.35亿美元,相比之下去年同期为39.72亿美元。

智能云部门的营收为173.75亿美元,相比之下去年同期为133.71亿美元,同比增幅为30%,不计入汇率变动的影响为同比增长26%;运营利润为77.87亿美元,相比之下去年同期为53.44亿美元。

个人计算业务的营收为140.86亿美元,相比之下去年同期为129.10亿美元,同比增幅为9%,不计入汇率变动的影响为同比增长6%。运营利润为48.73亿美元,相比之下去年同期为40.91亿美元。

从各业务部门营收增速来看,微软智能云业务的表现最为亮眼。同时,智能云业务连续6个季度成为微软第一大收入来源。

(数据来源:微软财报)

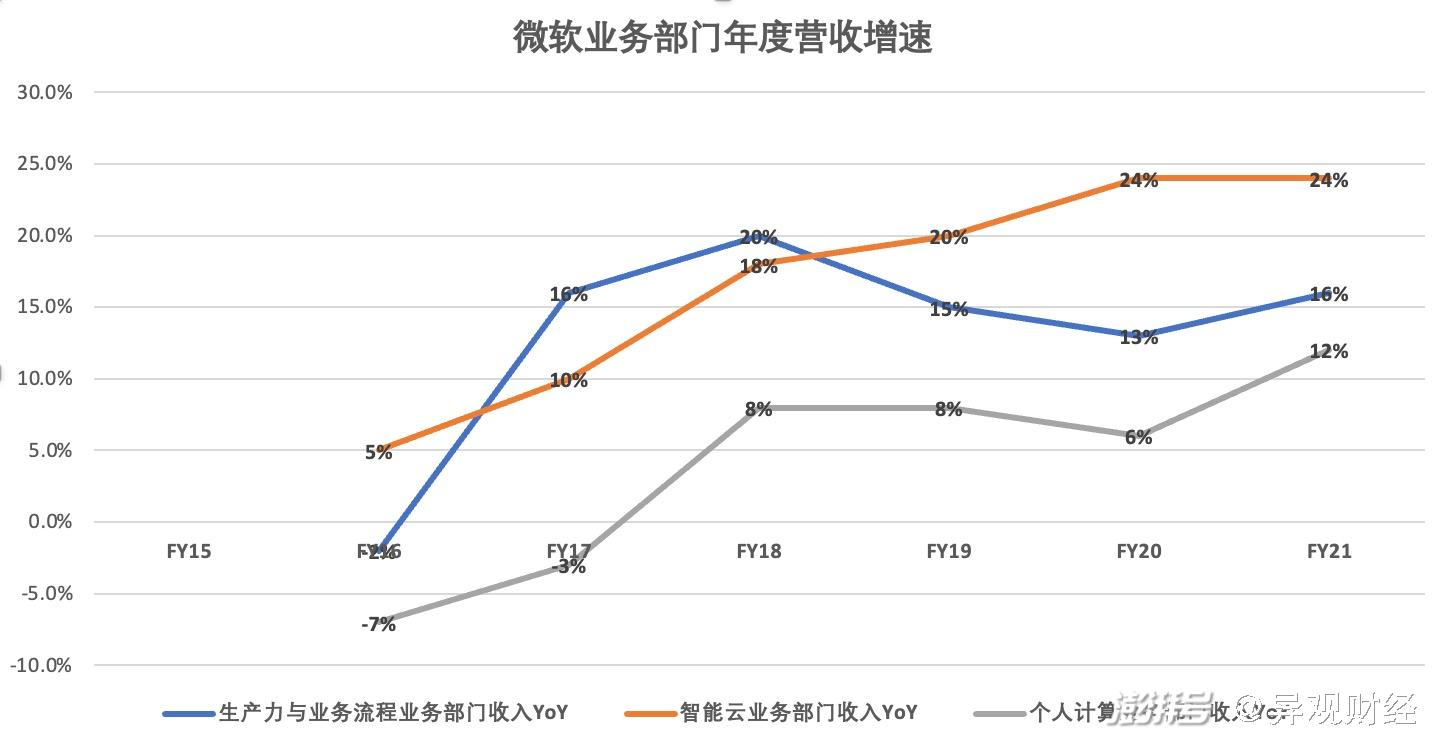

事实上,纳德拉上任后,在率领微软的战略转型中,把云计算服务作为战略布局,2014年至今,微软在云计算、移动应用、智能硬件等领域全面发力,布局虚拟现实、人工智能、量子计算等前沿科技,公司营收也保持了稳定增长。微软智能云业务主要包括Azure、企业服务、GitHub和服务器产品等。

结合微软FY15-FY21的年报数据看,智能云业务也是微软增速最快的业务。如今智能云业务已成为微软营收增长的核心驱动力。

(数据来源:微软财报)

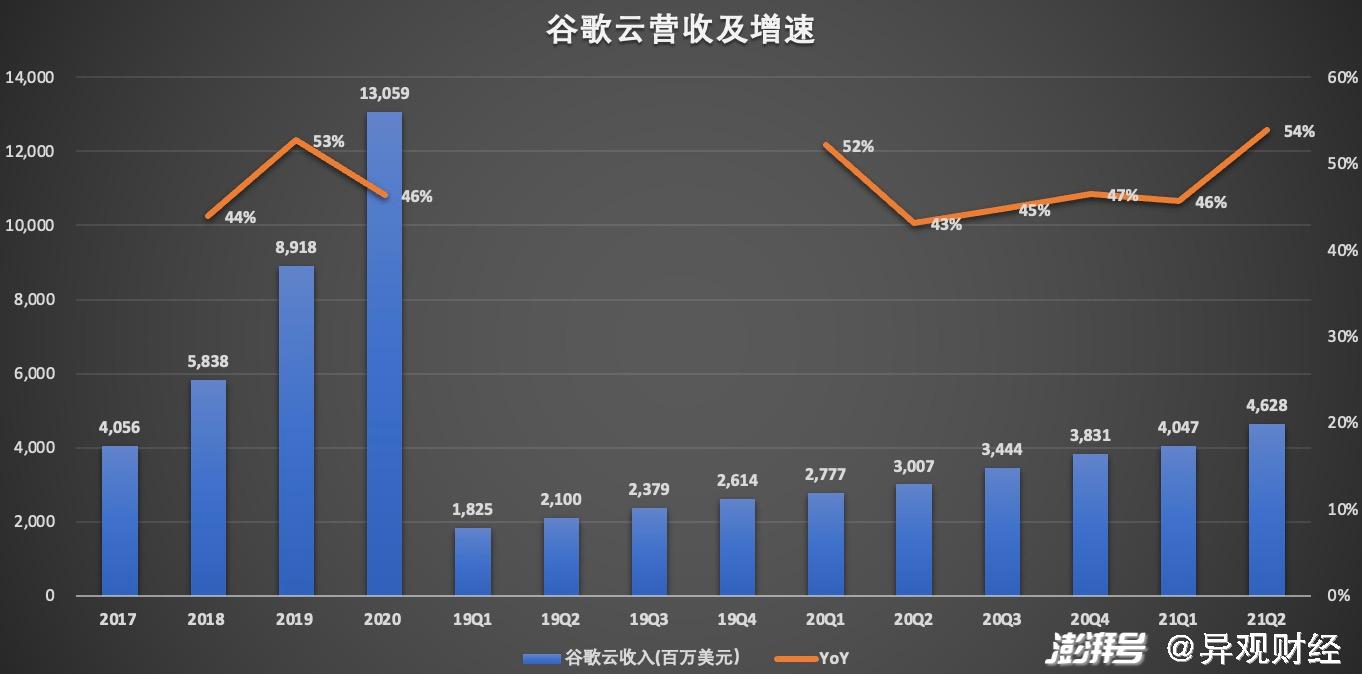

微软智能云表现非常亮眼,但是单看季度同比增速的话,要比谷歌云同比增速稍逊一筹。

从谷歌最新披露的2021财年Q2财报数据看,谷歌云营收为46.28亿美元,较上年同期的30.07亿美元增长54%,这一增速高于微软智能云30%的同比增速。

(数据来源:AIphabet财报)

不过需要提醒的是,微软智能云的营收规模远超谷歌云,本季度微软智能云的营收规模是谷歌云的3.8倍。因此,谷歌云与微软云还有很大的差距。

微软执行副总裁兼CFO艾米·胡德(Amy Hood)表示:“随着本财年的结束,我们的销售团队和合作伙伴实现了强劲的季度业绩,营收和盈利的增幅均超过20%,其中的亮点是商用药物的预订量同比增长30%。我们的商业云业务营收同比增长36%,达到195亿美元。”

Windows相关业务走低“拉垮”微软?

本季度,来自设备制造商的 Windows 许可收入下降了 3%;来自游戏板块 Xbox 的内容和服务的收入,下降了4%(按固定汇率计算下降7%)。相比之下,上年同期该业务增长了 65%,前几个季度也都是保持在 30%以上的增长。

由此可以看出,虽然云业务亮眼,但微软 Windows 相关业务的走低,让投资者感到不安,也是股价是的股价下跌的主因。当日,微软股价在纳斯达克常规交易中下跌2.51美元,报收于286.54美元,跌幅为0.87%。

(腾讯自选股截图)

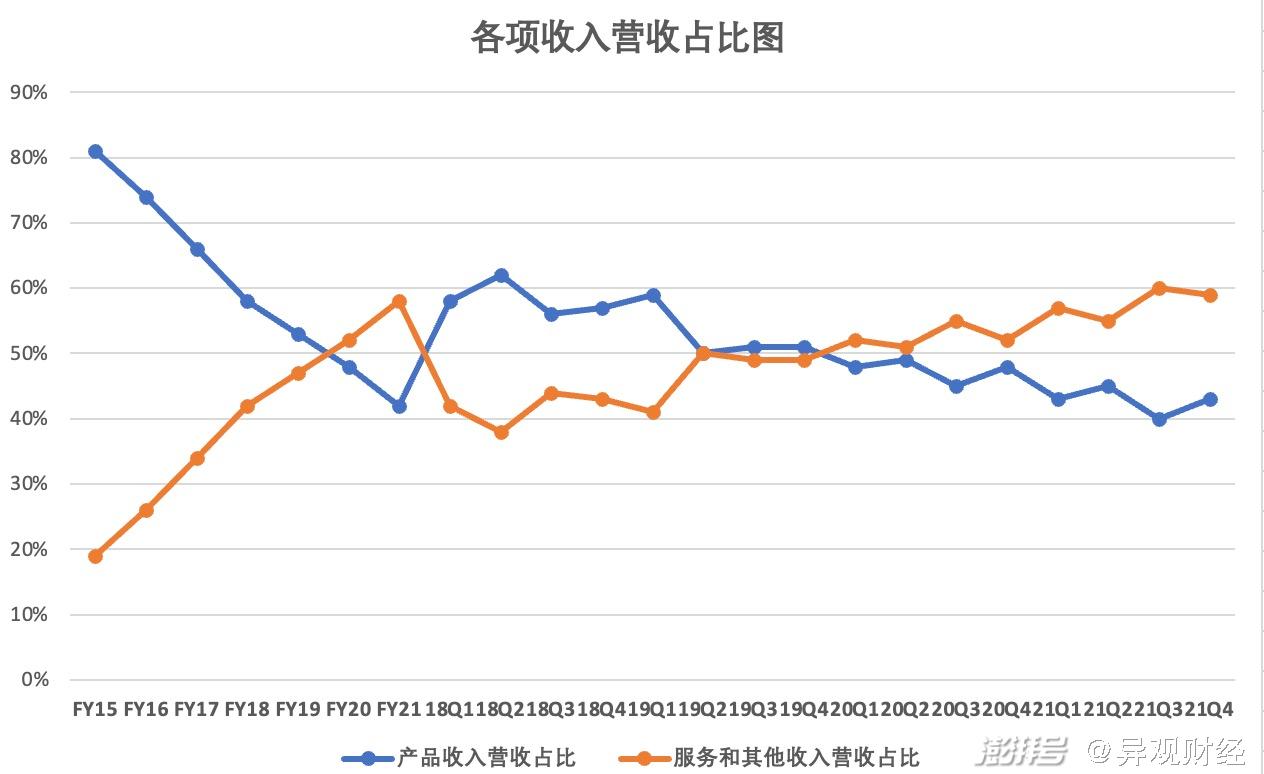

微软的营收主要来源于产品收入、服务和其他收入。从2020财年开始,服务和其他收入取代产品收入,成为微软的最大收入来源。

财报显示,2021财年Q4,微软产品收入198.86亿美元,较上年同期的181.47亿美元,增长10%,收入占比从上年同期的48%,下降至本季度的43%;

服务和其他收入实现272.14亿美元的营收,较上年同期的198.86亿美元,增长37%,营收占比从上年同期的52%,上升至本季度的59%。

实际上,自2020财年Q4开始,微软产品贡献的营收逐步降低,服务和其他收入同比增速远超产品收入增速,并成为微软最重要的营收来源。

(数据来源:微软财报)

Windows相关业务走低,那是否意味着微软将来的盈利能力会受到影响呢?

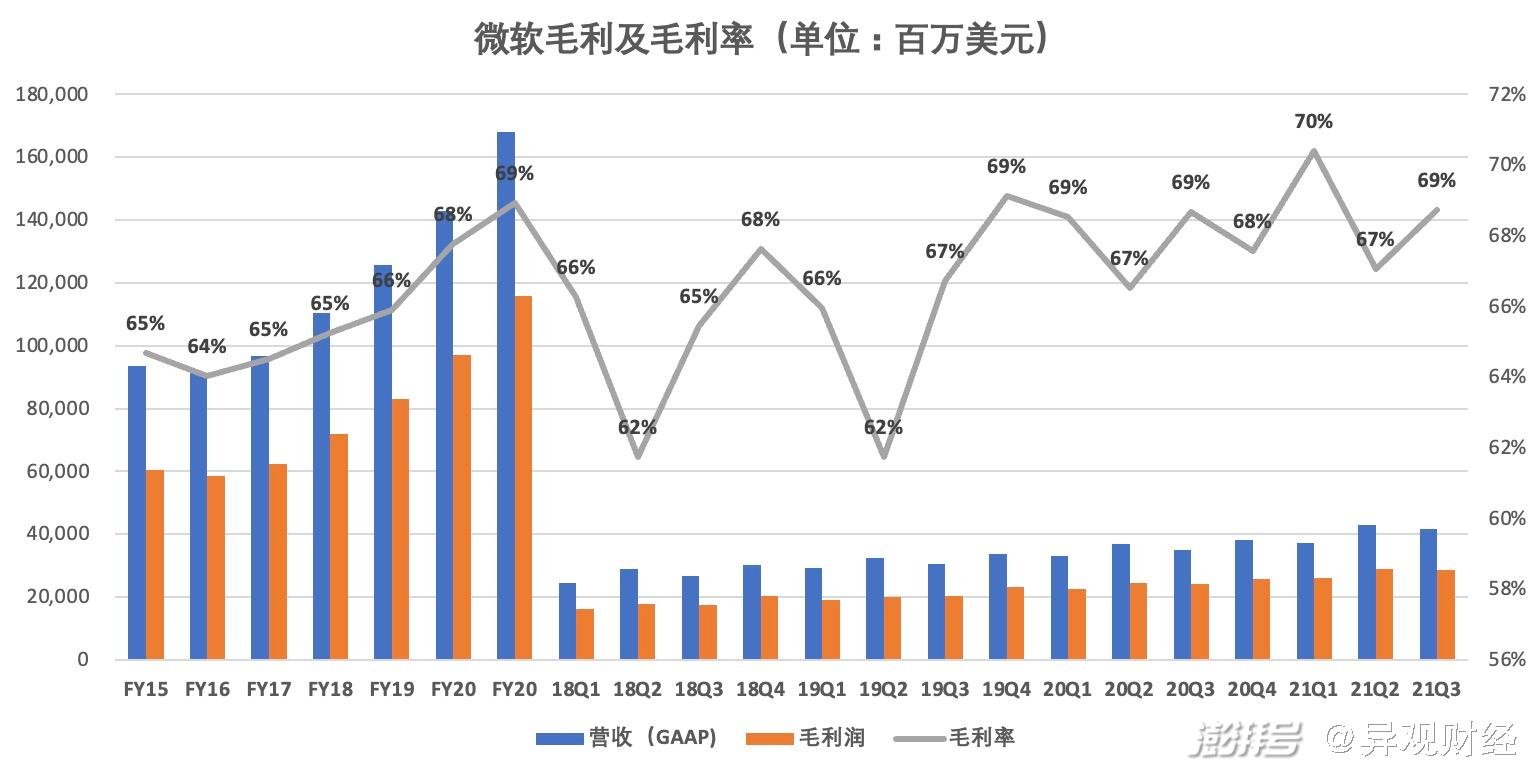

财报显示,2021财年Q4微软毛利为321.61亿美元,较上年同期的256.94亿美元,增长25%。2021财年Q4毛利率为70%,创历史新高。

(数据来源:微软财报)

一般情况来说,毛利率越高,说明公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业的产品具有较好的竞争力,综合来看,微软的毛利率持续稳定在70%左右,保持了较强的盈利能力。

净利润方面,2021财年Q4,微软的净利润为164.58亿美元,与上年同期的112.02亿美元相比增长47%,较上一季度的153.57亿美元,增长6%。

微软2021财年净利润为612.71亿美元,与2020财年的442.81亿美元相比增长38%;不计入某些一次性项目(不按照美国通用会计准则),微软2021财年的调整后净利润为606.51亿美元,与2020财年相比增长37%,不计入汇率变动的影响为同比增长33%。微软2021财年每股摊薄收益为8.05美元,与2020财年的5.76美元相比增长40%;不计入某些一次性项目(不按照美国通用会计准则),微软2021财年的调整后每股摊薄收益为7.97美元,与2020财年相比增长38%,不计入汇率变动的影响为同比增长34%,超出分析师预期。

成本和费用得到有效控制

微软第四财季总营收成本为139.91亿美元,相比之下去年同期为123.39亿美元。营收成本占据总营收的占比,从上年同期的32.4%,下降至本季度的30.3%。

其中,产品营收成本为42.87亿美元,相比之下上年同期为43.70亿美元;服务及其他营收成本为97.04亿美元,相比之下去年同期为79.69亿美元。

微软第四财季研发支出为56.87亿美元,相比之下上年同期为52.14亿美元;本季度研发费用率为12%,略低于上年同期的14%;

四季度,销售和营销支出为58.57亿美元,相比之下上年同期为54.17亿美元;营销费用率从上年同期的14%,下降至本季度的13%;

总务和行政支出为15.22亿美元,相比之下上年同期为16.56亿美元,营收占比为3%,与上年同期持平。

综合来看,微软绝对称得上是一家优秀公司。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司