- +1

半导体异军突起,中芯国际站上5000亿,产业逻辑要变了

作者:赛文 编辑:小市妹

在A股一片哀鸣下,半导体板块异军突起。

中芯国际更以两根大阳线收盘,市值站上5000亿。

去年7月,中芯国际上市即巅峰,随后开始了为期一年的震荡下跌,再持续横盘的走势。芯片股的投资热潮一度冷却到冰点。

随着近两日半导体板块的异军突起,中芯国际重新回到了人们的视野。

在这个百年未有的大变局之下,中国半导体产业面对各种严苛制裁与约束,中芯国际和产业逻辑战略需要重新被审视。

一是,从单纯去追求先进工艺回归到成熟工艺

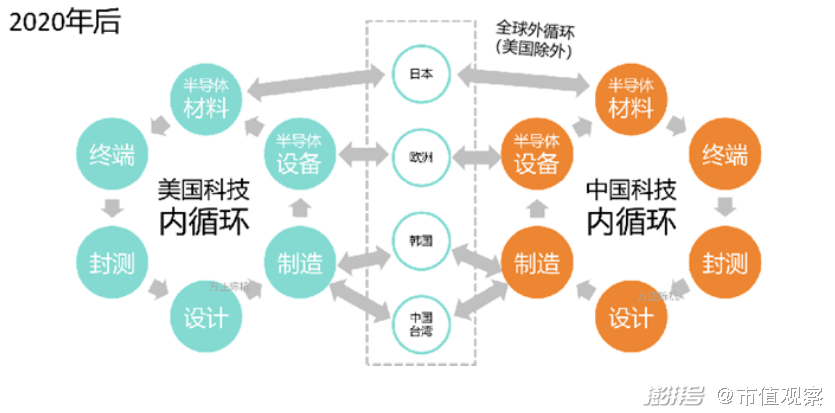

二是,从“单纯外循环”到“内外双循环”

三是,从技术突破为主导到产能扩充为主导

首先说第一点,相比先进工艺,成熟工艺是当下中国更需要也更现实的。中国确实缺少14nm、7nm、5nm的先进工艺,但目前更需要90nm、65nm、55nm的成熟工艺,像兆易创新的NOR、汇顶科技的指纹识别、韦尔豪威的CIS芯片、卓胜微的模拟芯片等,都需要成熟工艺的产能输出。

而光伏、面板等行业的国产替代,也能靠成熟制程实现。

在高科技领域,任何技术都是螺旋式发展的。在半导体设备和材料等这类根技术取得更进一步升级前,先把成熟工艺做好,在一步一步攻克先进工艺的壁垒,才是中芯国际甚至是整个中国半导体产业需要做的。

第二点,一个是趋势是全球半导体产业正在重新洗牌,其实强如美国,此前也只是占据了整个产业链的一小部分环节,其他由世界各个国家分别占领了不可或缺的环节。

半导体行业一个最大的特点是,充分的全球化分工,没有国家能实现全部内循环。所以有个误区是,半导体不可能实现全产业链国产化。我们要做的是,在一些关键领域逐步去美化。

面临外部压力,国内Fabless、Fab都受到了上游供应链的危机,但中国自主可控的发展道路绝不会改变,在成熟工艺的基础上进行底层根技术的自出创新。未来中国半导体产业,会尽量在内循环的基础上借助外循环,实现双循环。

第三点,当前国内巨大的Fabless行业正面临全球晶圆厂代工产能的紧张,大陆的产能后备军缺乏。数据显示,中芯折合8寸片月产能大概40万片,国内第二的华虹半导体也只有22万片,而台积电的月产能是270万片。

产能会变成当前最确定的机会,晶圆厂是全部下游创新的基本盘。产能为王是今后一段时期的主旋律。

长期看,半导体的投资逻辑一直都在:

1.半导体行业依然处于高景气周期;

2.半导体有国家战略性政策支持;

3.是半导体指数处于明显的中期上升趋势中。

市值观察整理了一些相关企业,供大家参考

晶圆厂制造:中芯国际、华润微、长电科技、闻泰科技、华虹半导体、士兰微、捷捷微电、扬杰、深科技、晶方科技、通富、华天、TCL、京东方、三安集成;

设备扩产:北方华创、屹唐半导体、盛美半导体、万业、华峰测控、长川、至纯、大族、华海、中微、精测、晶盛;

材料本土化:中环股份、沪硅产业、立昂微、江丰电子、雅克科技、晶瑞股份、杉杉、三利谱、安集科技、神工股份。

7月27日,阿石创(300706.SZ)、四会富仕(300852.SZ)、明阳电路(300739.SZ)、科翔股份(300903.SZ)、国民技术(300077.SZ)、生益科技(600183.SH)、奥士康(002913.SZ)、苏州固锝(002079.SZ)、协和电子(605258.SH)、世运电路(603920.SH)等股票涨停;

胜宏科技(300476.SZ)、沪电股份(002463.SZ)、力合微(688589.SH)、芯原股份-U(688521.SH)、太极实业(600667.SH)、中京电子(002579.SZ)、沪硅产业-U(688126.SH)、寒武纪-U(688256.SH)等股票涨幅居前。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司