- +1

史上最牛打印店冲刺上市,成色几何?

文/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

过去三年累计为1570家公司打印IPO申报文件的荣大科技,这次终于也打印了一回自己的IPO申报文件。

最牛打印店荣大科技,3年累计服务1570家上市公司

最牛打印店荣大科技,3年累计服务1570家上市公司7月1日,中国最牛打印店——荣大科技发布《招股说明书》,公司拟在沪市主板上市,拟公开发行不超过1400万股股票,计划募集资金6亿元。

从前的打印店,是如何发展成最牛的打印店?又是如何从最牛的打印店,摇身一变成为科技公司还准备上市了?

荣大科技自称为“券商之家”

荣大科技自称为“券商之家”一切要从2000年说起。当时的荣大仅仅是北京一家不起眼的打印店,公司的创始人周正荣也曾经在到底选择主攻建筑工程申报材料还是IPO申报材料之间徘徊。不过,荣大最终抱住了券商的大腿、做出了最正确的选择。

凭借在各种咨询业务方面不可言说的硬核实力以及24小时全天打印、配套提供住宿餐饮等海底捞式周边服务,荣大最终在IPO文件打印这个领域获得了不可撼动的行业地位。根据公司招股说明书,在这个打印的细分市场里,荣大近三年的市场占有率高达98.11%、98.28%和96.37%

被红墙抽中检查的各种“第一股”

被红墙抽中检查的各种“第一股”即便如此,这家最牛打印店/打印第一股,还是在提交招股说明书的3天后,与其他形形色色的“第一股”一并被红墙抽中了IPO前的现场检查。值得一提的是,此前被抽中现场检查的企业,有八成选择了撤回上市申请,所以此次荣大科技的IPO之旅到底结果如何还是个未知数。

抛开别的不谈,荣大科技确实称得起打印店中的传奇。他选址在富凯大厦,伴随着中国一级市场的起起伏伏,见证过发行市场繁荣时的门庭若市,也亲历过IPO萧条时的门可罗雀。

2019年3月,上交所首先拉开了IPO审核无纸化的序幕,未来无纸化、电子化、线上化必然是大势所趋。所以传统打印业务出道的荣大,面临再不上市就悬了,再不转型就难了的境地。今天,这个曾经见证中国发行市场历史的重要参与者,也随着无纸化改革走到了历史的分岔路口。

一.科技底色有几成?

此前,荣大科技原本想登陆估值水平更高的科创板。然而在2021年5月17日,公司就将申报板块由创业板变更为沪市主板。变更申报板块的原因,荣大将其解释为“公司目前的行业定位、盈利能力及未来的发展战略等方面更符合在沪市主板上市”。

纸面上的解释并不能瞒过心明眼亮的投资者,因为荣大的科技底色,在拥有众多专利的科创板企业中实在算不得什么。根据荣大招股说明书,公司目前的业务主要分为三大板块:

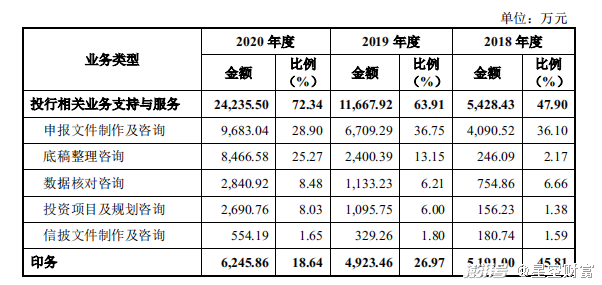

1.投行相关业务支持服务

包括申报文件制作及咨询、底稿咨询、数据核对咨询、投资项目及规划咨询和信披文件制作咨询。2020年,该项业务实现2.4亿元营业收入,营收占比为72.34%,是荣大当前最赚钱的现金奶牛。

投行相关业务支持与服务(摘自荣大科技招股说明书)

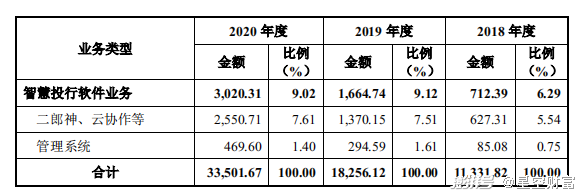

投行相关业务支持与服务(摘自荣大科技招股说明书)2.智慧投行软件业务

目前已经开发了云协作、二郎神、核查宝、智慧云等软件平台,和投行管理系统、底稿管理系统等文件管理系统。智慧投行业务在2020年实现了3020万元营业收入,营收占比为9.02%。

智慧投行软件业务(摘自荣大科技招股说明书)

智慧投行软件业务(摘自荣大科技招股说明书)3.印务

即传统的为券商提供设计、排版、制作等服务。印务虽然是荣大不愿提及的传统业务,但是在2020年仍然为公司带来了6246万元的营业收入,营收占比达到18.64%。

总体来看,不可言说的咨询业务是荣大目前当之无愧的现金奶牛,而被吹捧具有高度成长性和科技属性的智慧投行软件业务占比尚未突破10%的水平。

更进一步看,荣大智慧投行软件业务虽然列出了六项产品,但能够盈利的还是二郎神和云协作这两款软件平台。如果仅仅建两个软件平台就能称之为科技企业的话,荣大企业也许够得上科技企业的入门级标准。

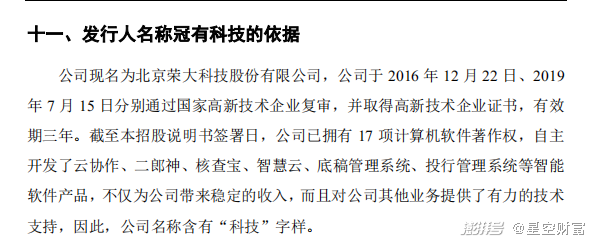

荣大招股说明书中对公司名称冠有“科技”的解释

荣大招股说明书中对公司名称冠有“科技”的解释二.荣大的外忧和内患

荣大上市的问题,不仅仅在于科技属性,更在于业务的成长性和可持续性。不夸张的说,荣大未来发展的内忧不减、外患更多。

从公司内部来看,存在过度依赖人力、业务类型单一两大难题。

首先,从人力方面看,公司业务增长过渡依赖有效人力,这就限制了公司未来的利润空间。

2018年-2020年,荣大员工人数分别为373人、516人和1071人,人均创收分别为30.39万元/人、35.39万元/人和31.29万元/人,三年间公司人均创收并无明显提高,这表明公司营业收入的增长主要还是依靠扩充人力获得。换言之,荣大属于比较典型的劳动密集型行业。

既然依赖人力,那么公司未来发展必然依赖以下三个条件:

一是公司业务扩张的同时,是否能够同步培养出足够数量的专业熟手?

二是即便培养出了专业熟手,能否留得住?

三是即便留得住,如果公司转向电子化,已有的熟手能否将现有能力迅速移至线上?

除了上述人力方面的难题之外,业务类型单一也是制约公司利润增长的重要因素。不论是咨询、印刷还是软件平台,都是围绕券商业务进行的服务,一旦受政策影响就会导致业务量骤减,加剧公司业绩波动。

从公司外部来看,荣大面临的主要问题自然是电子化、无纸化、线上化对其传统先下线服务带来的冲击,这也是全网媒体诟病最多之处。

内忧外患之下,荣大如何破局?

三.打印店的野心

显然,正如当年独具慧眼选中IPO文件制作领域,这次的荣大也精准判断出必须转型的趋势。根据公司招股说明书,本次募集的6亿元中,有2.23亿元将用于咨询服务能力提升项目,1.47亿元用于软件研究中心建设项目,1.12亿元用于数据平台及信息化管理平台建设项目,1.18亿元用于补充流动资金。

从数据上来看,荣大对于软件开发和走无纸化转型的决心是非常大的。2018-2020年,公司研发投入分别达到657.81万元、927.80万元和1496.73万元,研发费用占营业收入的比重高达5.8%、5.08%和4.47%。

单看数据,馍馍倒是觉得荣大此次转型的诚意满满,但看到核心技术团队构成后,不禁又产生了一些疑问。公司的核心技术人员包括韩起磊、邓勇和张杰三人。其中,韩起磊作为公司的实际控制人之一,为大专学历,此前无软件/系统开发经历;邓勇为大专学历,曾经在上海开始软件公司和广州思昂软件公司任职;张杰,为本科学历,此前有中普互联网金融公司、麟龙科技公司产品总监的经历。实话是(希望轻拍),荣大的技术核心并不算硬核,用这些技术团队是否能将公司最硬核的打印小哥的经验能力搬到线上,非常值得商榷。

四.写在最后

荣大的战略是智慧投行,使命是解放投行。

那么荣大的各种咨询业务,其实质是否是对部分投行工作的替代;如果是,那么这种替代工作是否同样应当被纳入金融监管,而荣大是否也应当与投行一样取得牌照?

从申报三天即遭抽查来看,红墙对上述问题也不是没有考虑。

鉴于荣大每单服务起价20万和98%以上的市场占有率水平,公司3.35亿元营业收入、1.14亿元净利润和62.24%的毛利率水平应该不会有太多水分,基本判断是能够坐实的。那么此次被抽查的原因,很有可能就集中在咨询业务到底是什么,和未来增长靠什么两个问题上。

是IPO注册制发展的特殊阶段造就了荣大,可是荣大是否能扛过无纸化改革、继续传奇下去,委实不太好说。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司