- +1

继续涨还是大崩盘,新晋千亿巨头何去何从?

作者:赛文 编辑:小市妹

8个月股价翻3倍,上半年盈利同比增长超16倍,民营炼化巨头东方盛虹成功跻身千亿俱乐部。

本文将聚焦于以下三个问题:

1.是什么力量支撑这一轮暴涨?

2.东方盛虹战略方向正在发生什么变化?

3.在石化行业新一轮周期中,能否延续上涨势头?

【新晋千亿巨头】

过去8个月,东方盛虹股价一路上涨,市值接连突破站稳千亿。

东方盛虹主要业务包括民用涤纶长丝的研发、生产和销售以及PTA(精对苯二甲酸)、热电的生产、销售等。

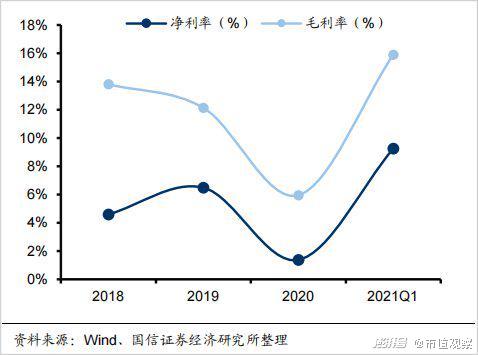

2020年受疫情影响,公司主营产品涤纶长丝的生产水平和下游需求一度出现断崖式下降,盈利能力受损,2020年公司综合毛利率同比下降6.18%到5.95%。

▲公司毛利率与净利率情况

2020年下半年以来,行业整体复苏,并迎来新一轮景气周期。今年上半年,东方盛虹公司收入和归母净利润同比大幅增长,预计盈利11亿元-12亿元,比上年同期增加1645.02%-1803.65%,盈利能力明显改善。

作为炼化龙头,东方盛虹突出的业绩表现受到市场密切关注,7月7日晚公司公布半年度业绩预告,前后连续收获多个涨停板,半个月以来,股价连续冲高,当前市值已经冲破1300亿。而年初至今,其市值已经翻了3倍有余。

▲东方盛虹股价走势

而东方盛虹还在四处出击加快新项目的建设,像并购光伏EVA龙头斯尔邦切入新能源赛道、投资子公司建设年产50万吨超仿真功能性纤维项目、1600万吨炼化一体化项目准备正式投产,这些都为其业绩和市值的攀升提供了更多想象空间。

【市值暴涨背后】

东方盛虹业绩和市值的双重增长,首先要归功于行业景气回暖。

PTA和民用涤纶长丝是盛虹的主要产品,其中PTA又是生产涤纶长丝的主要原材料。从成本来看,PTA的原料为原油炼化产品PX,因此对原油价格波动较为敏感。

从需求端看,涤纶长丝的下游需求集中在服装、家纺和工业丝等领域,会受季节和产能周期的影响。2020年,疫情对宏观经济的巨大冲击,下游需求明显下降,叠加石油价格剧烈波动,行业景气度降至底端。

▲涤纶长丝

于是,当2020年冷冬预期出现、海外订单大幅回流,服装纺织需求便迎来强势复苏,涤纶长丝库存快速消化,加上虹港石化新增的240万吨/年的PTA产能在成本端的帮助。从2020年第四季度起,东方盛虹得以借助此轮行业机遇完成业绩的飞升。

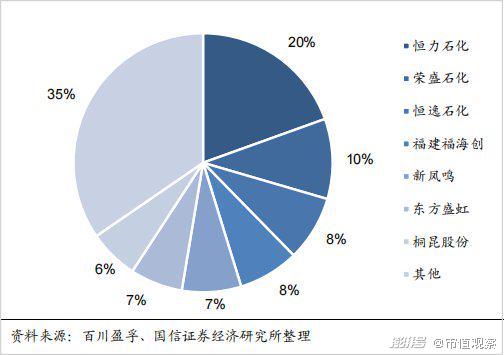

其次,国内炼化产业的产能和行业集中度都明显提升,作为民营企业,东方盛虹发展优势明显。

2020年至今,我国炼化行业的产能增加,而新投产的大型装置均都来自于以盛虹为代表的千万吨级以上的民营炼厂。PTA行业中前七大公司所占市场份额达到65%,大型炼化装置的吨耗成本明显降低,领军企业的规模优势越发明显。

▲国内PTA产能分布情况(截至2021年6月)

东方盛虹在规模和成本方面的优势就十分突出。

从规模上看,即将投产的1600万吨炼化一体化项目,将成为我国最大的单线产能。

从成本上看,该项目位于江苏连云港,在地理上较为靠近主要的原材料产地沙特,使得项目在海运和内陆运输成本控制上也具有得天独厚的优势。

届时,该炼化一体化项目,不但能够以低廉的成本从沙特进口原料,还可以通过直接将产品销往临近的华东、华北以及华南市场。同时,连云港的海港优势将在出口海外过程中也将得以充分施展。

此外,东方盛虹并入光伏EVA公司,可能将改变公司的估值逻辑。

7月9日,东方盛虹发布公告,拟通过发行股份及支付现金方式,作价143.6亿元购买国内光伏级EVA树脂龙头公司斯尔邦100%股权。

▲斯尔邦石化

这一举动让东方盛虹直接切入如日中天的光伏和新能源赛道。

EVA树脂主要用于光伏胶膜、发泡料、电缆料、涂覆、热熔胶以及农膜等,斯尔邦EVA产能全国占比31%,是行业绝对的头部公司。

受到政策影响,2020年下半年,光伏需求井喷式上行。光伏级EVA树脂,由于技术工艺难度高,目前国内仅有斯尔邦、联泓新科、宁波台塑三家企业能够生产,约60%需依赖进口,国内产能尚不能满足旺盛的需求。

7月16日全国碳排放权交易市场正式启动,在光伏EVA树脂等新能源细分领域的政策红利下,完成对斯尔邦的并购,东方盛虹将有机会从行业高景气中持续受益。

根据相关机构的预测,全产业链正式投产后,PTA和长丝业务将为东方盛虹提供20-25亿元利润,炼厂提供90亿元利润,斯尔邦保守估计能贡献25亿利润,公司总利润将在135-140亿元左右,那么市值估算就将达到1620-1680亿之间。

同时,东方盛虹完成对斯尔邦的并购将解决部分炼化项目投产后产品重合问题。斯尔邦与炼化一体化项目都位于连云港,收购后二者生产的基础化工品有望实现管道互供,继续降低原材料成本,炼化项目与光伏EVA将产生协同效应。

【接着“舞”?】

业绩表现亮眼,“炼化+聚酯+新能源”的布局初见端倪,那么东方盛虹可以高枕无忧了吗?

从短期来看,东方盛虹的业务均处于景气周期,无论是炼化还是光伏,几乎都被乐观的市场情绪笼罩。作为上游企业,东方盛虹的股价攀升既是顺应这样的情绪,也是有实际的供需关系为基础的。

市场担心的主要因素在于9月初到来的27.68亿股解禁潮。由于当前股价较发行价格已经翻了六倍左右,股东所持股市值超过700亿,外界对解禁后卖出套现的可能性存在忧虑。

从中期来看,油价走势、下游纺织业的需求变化带来的周期性波动,以及新项目能否顺利投产,将成为影响东方盛虹业绩波动的一个重点。

▲盛虹炼化的炼化减压塔

分析普遍认为,2020年三季度已经是炼化行业历史最差水平,未来2-3年行业都将处于确定的景气周期中。东方盛虹在2020年疫情影响下,扣非净利润同比增长-88.50%,具有很大的业绩提升空间,但是二次疫情在需求端的影响和石油价格的波动依然可能成为左右公司业绩的重点。

此外,斯尔邦曾于2019年拟重组上市,交易价格约110亿元,后交易终止,与此次东方盛虹报价相差34亿元。7月21日深交所要求东方盛虹补充说明两次评估的差异。收购能否顺利进行以及炼化一体化项目能否如期完工,都将对东方盛虹的业绩表现产生实质性影响。

从长期看,伴随着供给侧改革的深入以及“双碳”战略的逐步落实,化工行业可能在排放、环保、安全等方面面对来自政策端更加严格的监管。

在这样的背景下,东方盛虹在光伏EVA等新能源细分领域布局,同时也正打造全球最大的“再生纤维”生产基地。让高排放、高污染为特征的炼化企业,转向产业链发展的循环经济模式和可再生资源利用模式。

行业景气回暖,规模、成本、产业结构优势明显,风头正劲的东方盛虹可能依然被低估。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司