- +1

冰峰汽水冲刺IPO:贩卖情怀的国产汽水,能干过两大美国巨头吗?

原创 锐眼哥 财经锐眼 收录于话题#名族品牌1#国产可乐1#IPO11#汽水1

这些年可口可乐、百事可乐两大巨头在中国市场“横行霸道”,截至目前两大美国可乐巨头在中国饮料市场的份额已经超过90%,将众多国产饮料品牌挤压的毫无生存空间。

像北冰洋、冰峰、健力宝、非常可乐、山海关、崂山等国产可乐品牌,消失的消失、被收购的被收购,好像国产汽水从来都没有在中国市场上强势过。

现在依然能够经常看到的北冰洋、冰峰也只能依附于餐饮小馆子,与当地特色美食进行搭配销售。比如,北冰洋搭配老北京羊肉火锅,冰峰搭配凉皮、肉夹馍俗称“三秦套餐”。

因为这样的销售方式,让越来越多的人觉得,这些活下来的国产汽水都是在“卖情怀”,很多人若不是因为那种特殊的当地情怀则很少有人选择这些国产汽水,更直接的原因是搭配情怀之后国产汽水往往卖的比可口可乐、百事可乐更贵!

随着A股资本市场的不断发展壮大,这些老牌国产汽水们也想借助资本的力量来抢夺市场。北冰洋目前已经与红星二锅头打包装入了上市公司大豪科技,近日冰峰汽水也已经向深交所提交申请主板上市。

资本能否帮助国产汽水重整江湖?

情怀比汽水更值钱

过去几年,伴随移动互联网的发展,讲情怀的人是越来越多了。别的不说,就说现在网上两个“老罗”,罗振宇的《时间的朋友》跨年演讲门票最贵要到5000-6000元一张,罗永浩在经过各种“干啥啥不行”之后直播带货“只为交个朋友”还清了6亿债务!

情怀是个好东西,只要能打动对方的心,就能让他乖乖的交钱,还是极高溢价的那种钱。

冰峰汽水也一样,在招股书中直言,“凉皮、肉夹馍、再来一瓶冰峰”在民间被誉为“三秦套餐”、“这味很西安”、“从小就喝它”的品牌形象深入人心。

“冰峰”作为历史悠久的汽水民族品牌之一,先后获得“西安老字号”“陕西老字号”“陕西食品行业最佳人气品牌”等荣誉。

(三秦套餐,冰峰饮料招股书截图)

汽水、软软饮、植物饮品这个行业很奇特,消费者买这些东西消费的是里面的饮料、液体,但从制造商的成本端来看,这里面最贵的竟然是用来装液体饮料的瓶瓶罐罐。

在人们讨论六个核桃里面到底几个核桃的时候,大家也在讨论六个核桃的包装成本要远高于饮料成本,一罐卖2.5元以上的六个核桃成本大约1元,其中易拉罐成本0.57元,核桃仁成本仅0.25元。

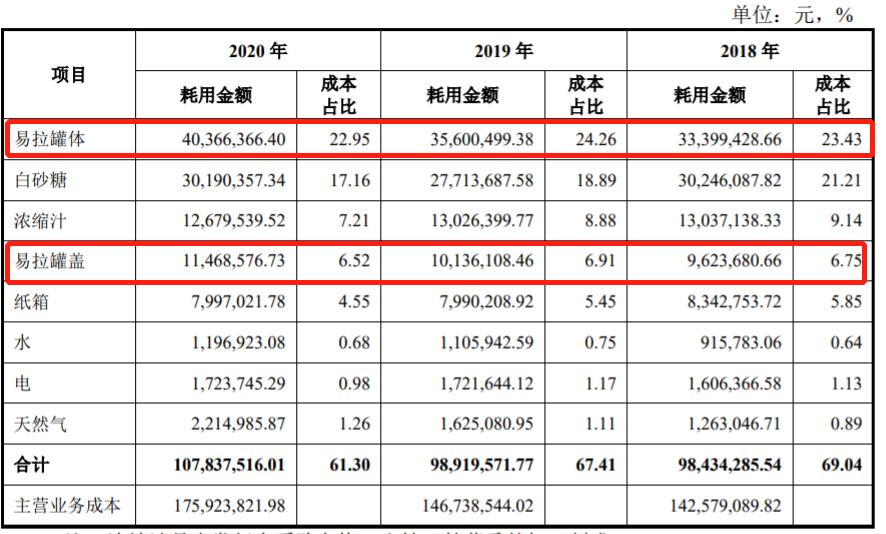

而冰峰汽水的成本如何呢,其实跟六个核桃也差不多,易拉罐体的成本是最高的。

据冰峰饮料招股书,2020年公司主营业成本1.76亿,其中易拉罐体成本4036.64万、易拉罐盖成本1146.86万,分别占营业成本的22.95%、6.52%,合计占成本的29.47%。另外,白砂糖成本3019.04万、占比17.16%,而最重要的浓缩汁成本占比仅为7.21%。

(冰峰饮料招股书截图)

2020年冰峰汽水实际产量1.67亿瓶,平均每瓶总成本约1块钱,其中易拉罐成本约为3毛1到3毛2左右,而浓缩汁成本只有7分钱左右。

这样的成本比例搭配“三秦套餐”的情怀销售,在外面饭店餐馆可卖到5元一瓶,网购12瓶装大约一瓶2.5元,但同样容量的美年达只要1.7元。

算算这里面的情怀值多少钱?成本1元,饭店餐馆卖5元,网购2.5元。

搭配情怀销售的好处不言而喻,但情怀总是分地域的,“三秦套餐”在陕西可能接受度比较高,但在外地就不一定行得通了,所以冰峰汽水的主要还是在陕西销售,2020年来自陕西的销售收入占比达到80.23%。

(冰峰汽水招股书截图)

所以啊,对于国产汽水来说,一讲情怀就难以进行全国扩张,不能全国扩张又如何与全球化销售的可口可乐、百事可乐抗衡、抢市场?

募资6.69亿,再造两个冰峰?

此次冰峰申请上市拟募资6.69亿,其中1.99亿用于玻璃瓶装生产线的改扩建、4.3亿用于营销网络升级及品牌建设、4032.99万用于信息化管理平台建设。

(冰峰汽水招股书截图)

三个募投项目,一个是用于扩产,一个用于升营销网,一个用于信息化建设,看起来,这个一直偏安陕西一隅的国产汽水品牌有一种要大干一票的跃跃欲试感!

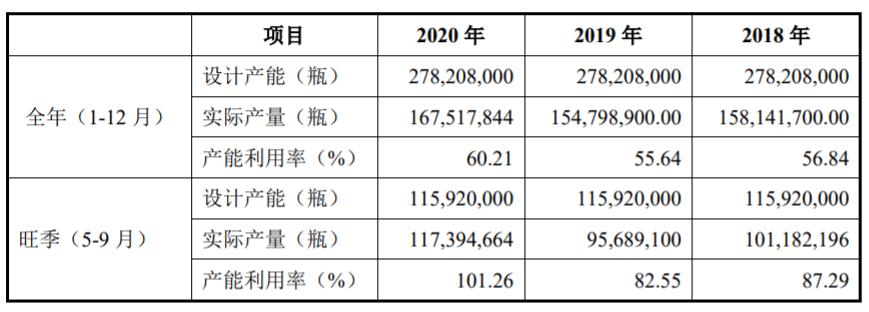

然而,冰峰汽水的产能利用率却并不高,2020年全年产能利用率只有60%,只有在夏天销售旺季的时候产能利用率才达到101.26%,这是2020年的情况。2020年以前,全年产能利用率一直低于60%,旺季产能利用率也不足90%。

(冰峰饮料招股书截图)

招股书显示,募投瓶装产品线计划先拆除原有1.8万瓶/小时产品线,再新建3.6万瓶/小时的产品线,之后再对2.4万瓶/小时产品线进行智能化改造。

该项目的主要扩产需求来自旺季时超过100%的产能利用率,需要扩产以突破产能瓶颈。从这个角度来看,冰峰确有扩产需求,但即便扩产之后,毕竟每年销售旺季只有那么几个月,其余时间一半产能就得处于停滞状态,而公司却要募资扩产大一倍产能。

在募投项目中,拟投资规模最大的是营销网络升级项目,拟投资总额超过拟募资总额的60%。根据公司项目计划,该项目拟选择国内16个主要城市设置营销中心,在兰州、成都、重庆、北京、郑州、上海、合肥、武汉及广州9个城市建设办事处,加大对全国连锁商超、经销商等渠道的建设,通过线上线下推广进行品牌推广。

其中,营销中心建设拟投入1.4亿、渠道建设投入1.09亿、品牌建设投入1.8亿。

也就是说,通过此次上市募资获得资金,冰峰确有进行全国扩张的打算。但还是情怀那个问题,在陕西可以打“三秦套餐”的牌,在其他地区这一招不一定行得通,且其他地区其实也有自己当地的带有情怀元素的饮料品牌,冰峰借助资本市场融资进行全国扩张存在一定风险。

另外,值得注意的是,截至2020年冰峰饮料总资产只有3.36亿、净资产只有2.78亿,一下募资6.69亿进行产能及全国化渠道扩张,是不是有点过激了?

这是要一下再造两个冰峰啊!

现金流充足,投票权集中于一人

需要募资,那就是缺钱了,但实际上冰峰汽水一点都不缺钱,3.36亿的总资产里面有2.11亿的银行存款,手上超过62%的资产都是现金!

不仅如此,在冰峰提交上市申请前三年,还进行了四次股利分配,把近2亿利润分给了股东。更值得注意的是,截至目前,冰峰饮料背后的实际控制人只有一个人,这一个人却控制着整个公司100%的投票权,这个人就是公司是实控人张军。

(冰峰饮料招股书截图)

糖酒集团为冰峰饮料控股股东,张军累计控制糖酒集团56.12%股权,同时张军代为行使盈信国富持有的糖酒集团全部35.71%股权的股东权利,糖酒集团持有久悦酒业100%股权。

张军通过直接持股、担任其他股东执行合伙人以及受托行使其他股东表决权等控制91.83%,通过糖酒集团和久悦集团控制冰峰饮料100%表决权。

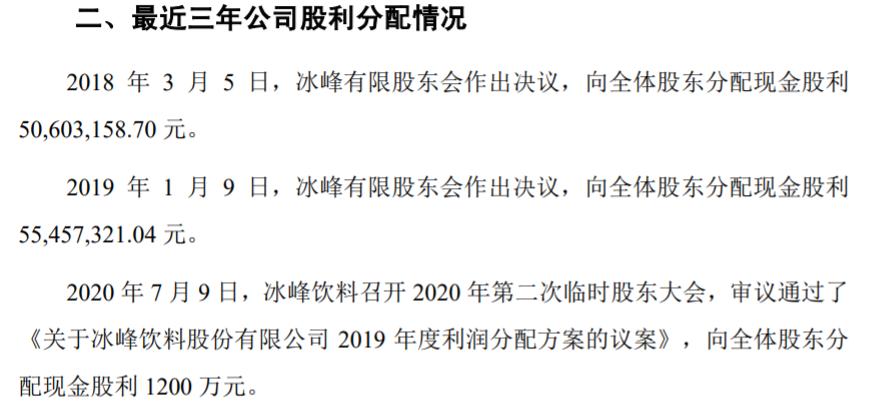

过去三年,冰峰饮料通过4次股利分配累计分红1.68亿,分别于2018年3月分红5060.32万、2019年1月分红5545.73万、2020年7月分红1200万、2020年12月分红5000万。

(冰峰饮料招股书截图)

然而,过去三年冰峰饮料累计实现净利润才2.13亿,三年分红分掉近三年净利润的78.87%。而2020年,也就是公司提交上市申请前夕,公司显然加快了分红速度,分红6200万,当年实现的净利润也才6525.15万!

账上超过60%的现金、三年分红1.68亿都说明冰峰饮料不缺钱,至少在不分红的情况下,公司是有能力拿出扩产募投项目资金1.99亿的。即便分红分掉了1.68亿,也能拿得出来,因为分红之后2020年底账上还有2.11亿现金。

但是,为何公司宁愿让公司账上现金趟银行吃利息,也不愿意拿出来扩产,而要通过股市募资来扩产,原因就只有公司自己知道了。

饮料、汽水类公司上市通过资本市场实现扩张并不稀奇,也不是不可以,可口可乐、百事可乐都已经上市近半个世纪了,国产汽水品牌通过登陆A股实现扩张发展也是一种方式。

只不过,作为地域和情怀因素较强的国产汽水品牌,想要进行跨地域扩张确实存在一定的难度。可口可乐、百事可乐的市场地位无可撼动,国产汽水跨地域扩张只能抢占当地国产汽水份额,从而引起国产汽水品牌全国范围内的“混战”!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《冰峰汽水冲刺IPO:贩卖情怀的国产汽水,能干过两大美国巨头吗?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司