- +1

股市热钱凶猛

作者:财姥爷 编辑:小市妹

本周各大指数小幅收涨,但是大多数公司却在下跌,分化仍然是行情的关键词。

行情分化在最近两年表现得非常明显,2020年以来,沪深两市涨幅都不小,创业板接近翻倍,但如果没有买到那些热门赛道股,大多数投资者都是赚指数不赚钱。

▲创业板月线图 来源:同花顺iFinD

慢牛和分化的市场环境下,主动型选股投资确实越来越难,对于普通投资者来讲,被动地定投宽基型指数,我觉得是更好的选择。稳定性更好,跑赢通胀的机会非常大。

当然我估计大多数人是做不到的,毕竟大家来股市主要就是为了财富逆袭,也没有多少人认为自己是普通投资者。入市一年半载幸运赚到点钱,就自认为股神的太多了。

没办法,这就是人性,没有多少人能认清自我的局限,没有多少人耐得住寂寞,愿意接受慢慢变富。

虽然最近的行情波澜不兴,但是市场交易情绪非常活跃。沪深两市已经连续12个交易日成交额超过1万亿,非常罕见。近10年来,成交额连续10个以上交易日突破万亿的仅有8次,集中在2015年、2020年及2021年。

投资者加杠杆的倾向也在增加。最新的两市融资余额已超过1.6万亿,创下了近6年来的新高。按照月度统计,融资余额已经连续7个月超过1.5万亿,这也是非常罕见的。近10年来只出现过10次,其他三次都是在2015年大牛市期间。

▲沪深两市融资余额历史走势 来源:同花顺iFinD

现在市场上合适的投资渠道越来越少,无风险收益越来越低,房子不让炒了,P2P、币圈和商品市场都是被严厉监控,股市于是成了容纳多余流动性的地方。

高杠杆加高频交易,固然很爽很刺激,但也是散户亏损的最重要原因,是投资最大的风险所在。我一再提醒大家,做投资还是要理性一点,多研究、用余钱、做长线,这样至少能睡得安稳一些,投资才能成为踏实而有意义的事情。

最后聊下本周表现比较亮眼的行业,是近两年来存在感很低的网络安全,行业指数全周上涨了4.8%,周一的时候更是暴涨7%,直接导火索是政策层面的利好消息。

7月12日,工信部在官网发布了《网络安全产业高质量发展三年行动计划(2021-2023年)(征求意见稿)》,其中提出,到2023年,我国网络安全产业规模超过2500亿元,年复合增长率超过15%。这个增长速度,在当下的宏观经济环境中,显然也是比较难得的。

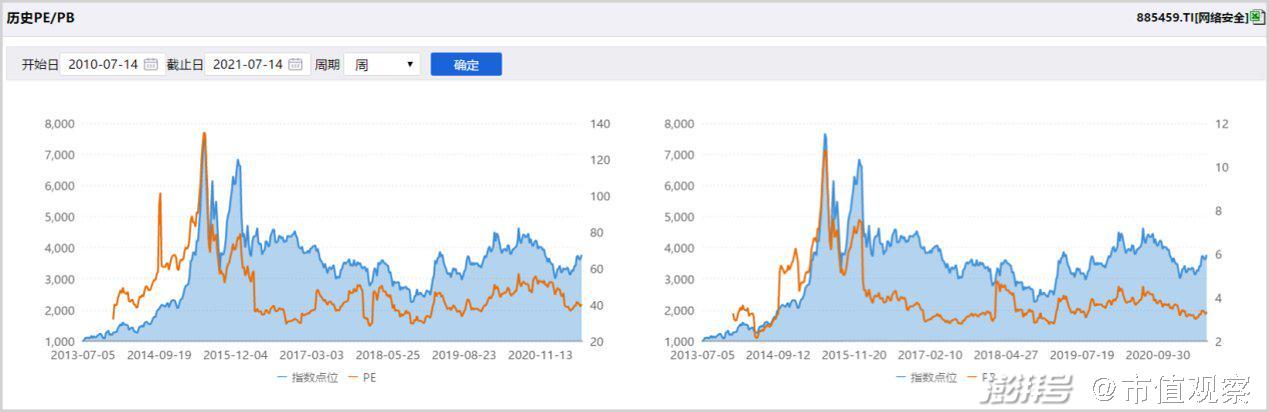

除了政策刺激之外,跟其估值较低也不无关系。目前网络安全行业的PE只有40倍,PB是3.35倍,在历史上处于非常底部的位置。

▲网络安全估值走势 来源:同花顺iFinD

业绩上来看,网络安全也有向好的趋势。

这个行业去年业绩不算很好,跟疫情有很大关系,因为行业内很大部分是针对政府和企业的线下业务。疫情好转后,政府和企业客户订单会逐渐落地,今后几年其业绩应该有一定的反转和提升空间。

网络安全属于5G应用领域的下游行业,过去两年业绩的受益程度显然没有上游用于基站建设的电子、通讯等行业那么大,这也是网络安全过去两年市场表现远远不如半导体等板块的重要原因。

随着5G建设的逐步推进和万物互联时代的来临,下游应用端对网络安全的需求会大幅增长。

一个行业具备较低估值,同时伴随较好的业绩趋势,现在又有政策加持,显然容易在市场上赢得很多价值投资者的关注。

问:科沃斯本周再创历史新高,市值超过1300亿,最近1年多公司市值增长了快15倍,姥爷怎么看扫地机器人这个赛道,科沃斯风险大吗?

最近2年来,市值大涨的公司其实不只是出现在新能源车、锂电池、半导体、高端白酒这些人人都在谈论的大热的赛道里,还有很多比较冷门的消费领域的细分行业,也诞生了许多大机会。

比如扫地机器人行业的科沃斯、利口酒行业的百润股份等,都是闷声发财型的超级大牛股。其中,上市只有3年的科沃斯,市值在家电行业中仅次于格力、美的和海尔三大综合性行业巨头,超越了很多传统电器领域的著名公司。

背后的原因是,在消费升级和技术进步的大背景下,传统的消费品类,逐渐饱和,而全新的消费品类,正在迅速崛起。

▲科沃斯月线图 来源:同花顺iFinD

扫地机器人其实已经发展了很多年,但是关注这个行业的人并不多,因为用这种产品的人确实比较少。一方面是技术不够成熟和价格高,另一方面消费者对这种产品的刚性需求确实没有空调、洗衣机这种产品强,这些因素都影响了这种新兴家电产品的渗透率。

技术进步是新兴产品渗透率提高的关键。最近几年来,视觉导航技术、避障算法优化以及深度清洁系统的升级,使扫地机器人的工作效率和用户体验大幅提升,用机器人扫地的家庭逐渐多起来。

此外,居民收入的提升、家庭小型化趋势、老龄化的加剧,都是扫地机器人这种智能电器逐渐普及的重要原因。

2014年-2020年,我国扫地机器人销量从100万台以下增长到了800万台,6年增长了8倍,年化复合增速超过40%,现在已是全球最大的扫地机器人市场,成长速度非常惊人。

即便如此,这种产品在我国的普及率还非常低。据东方证券的测算,2020年,中国扫地机器人的渗透率仍只有4.5%左右,而美国的渗透率是15%,日本是9%。与发达国家相比,扫地机器人在中国的渗透率还有较大提升空间。

按照当下城镇化、老龄化和收入增长的速度来看,未来10年扫地机器人行业销量的年复合增速超过10%是大概率事件。

一个产品从小众变成大众的过程,就是行业高速成长的过程,在这个阶段,行业龙头既能受益市场规模的扩大、也能受益市场份额提升,其业绩和市值往往会出现爆发性增长。

比如像空调,20年前还是奢侈品,现在早已飞进寻常百姓家,背后则是格力业绩和市值成百倍的增长。

如果扫地机器人未来10年的渗透率能达到30%左右,每年的销售规模可能达到1000亿,行业龙头无疑具备较大的想象空间。

客观来讲,扫地机器人是好行业,科沃斯目前也是行业中的绝对龙头,但是未来会不会被后来者赶超,其实存在一定的不确定性。

毕竟行业还在高速成长的初始阶段,壁垒也不算特别高,竞争格局未定,后来者有足够空间。就像当年的空调老大春兰被格力超越一样,一切都有可能。

比成熟行业更高的不确定性,就是成长性行业的最大风险。

科沃斯周五跌停了,主要原因无非是估值和第四大股东清仓减持的问题。显然,估值过高是几乎所有优质赛道龙头短期的主要风险,至于非控股股东的减持,其实不必过度解读,对公司长期发展没有实质影响,不过是人各有志而已。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司