- +1

家庭服务的盐碱地,难出白天鹅

文 | 荆玉

编辑 | 杨旭然

出品 | tide-biz

“神奇的网站”58同城,资本魔术同样神奇。

去年9月,58同城私有化退市后不久,原有业务全都另起炉灶,分拆孵化、筹备上市了。

一家公司分拆出了主营家庭服务的天鹅到家、同城货运的快狗打车、二手物品买卖的转转、招聘求职的斗米兼职,房屋租赁买卖的安居客等——一番神奇操作后,58同城的估值拆出了原先市值的好几倍。

分拆的几家公司中,除了率先递交招股书的安居客,等待上市的快狗打车和转转,最新向纽交所递交招股书的是58旗下的互联网家政平台天鹅到家。

据招股书披露,截至2021年3月31日,天鹅到家已经是中国最大的一站式家庭服务平台,累计拥有超过1600万注册用户,累计服务超过420万用户,有超过150万注册和认证劳动者。如果此行顺利,天鹅到家将会成为“中国家庭服务平台第一股”。

但在“第一股”的光环之下,天鹅到家既没能实现高速的营收增长,还因为烧钱营销陷入持续亏损。这背后的深层次原因,既有家政行业标准化难度大、需求低频等行业痼疾影响,也有58同城长期做浅度信息不做交易闭环造成的基因匮乏。

01 烧钱未换来高增长

互联网的模式允许企业前期的“战略性亏损”,但要求企业必须保持快速的成长。

虽然已经成为国内最大的一站式家庭服务平台,但招股书数据显示天鹅到家2020年平台交易规模仅88亿元,据此推算天鹅到家市场占有率还不到1%。

整个家政服务行业高度分散,天鹅到家即使作为行业龙头,也并没有龙头的优势地位,长期处于靠烧钱换增长的投入期。

招股书的数据显示,2018-2020年,天鹅到家销售和营销费用分别为3.48亿元、4.31亿元、6.04亿元。高企的销售和营销费用,是天鹅到家至今亏损的核心原因之一。

2018-2020年,天鹅到家净亏损分别为5.91亿元、6.16亿元、6.15亿元,截至2021年3月31日止三个月的净亏损为1.44亿元。过去三年的累计亏损已接近20亿元。

但大手笔的销售和营销费用,却并没能为天鹅到家带来高增长。数据显示,天鹅到家在2018-2020年收入分别为3.99亿元、6.11亿元、7.11亿元;2019、2020年营收分别实现同比增长仅53%、16%。

一般而言,互联网公司的特点是前期靠融资烧钱扩张,形成一定规模效应,最后获得一定程度的垄断并实现盈利。简而言之,烧钱抢市场,垄断后再通过提价或者开发用户的其他价值实现盈利。

这种互联网的模式允许企业前期的“战略性亏损”,但要求企业必须保持快速的成长,无论是营收、用户数量,还是交易规模,才能够让资本市场有持续的信心。

但天鹅到家不仅大手笔烧钱,持续亏损,营收也远远谈不上高增长,在此背景下,其能否得到海外资本市场的认可将是个巨大的考验。

究其原因,天鹅到家所处的家政服务赛道特性决定了,数字化起到的作用有限,难以让业务实现规模化和标准化。整个行业仍然在摸索中前进。

2010年以来的O2O创业浪潮下,本地生活服务迅猛发展,所有能够较快数字化的领域,都已经被巨头们占领并验证过了,包括出行、外卖、即时配送等等。但是家政由于规模化、标准化难度高、需求低频、服务人员合规等问题,一直发展较为缓慢,也少有巨头大规模介入。

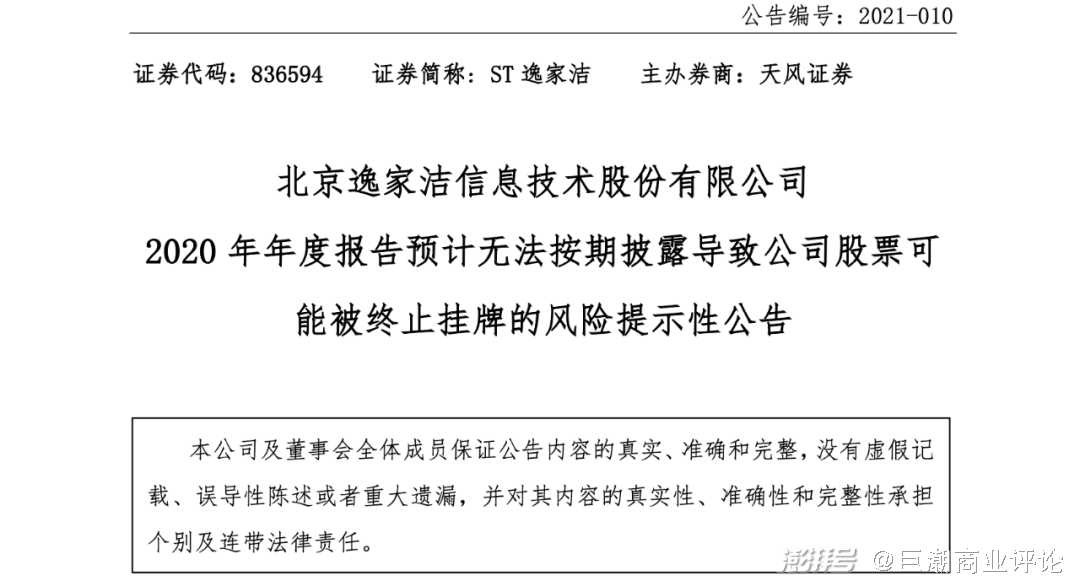

2016年挂牌新三板的逸家洁实际上是国内互联网家政平台的先行者,还曾在2014年获得过腾讯和盛大资本的A轮融资,但其自上市之后就连年亏损,营收在近几年持续下滑。且由于没能按时披露2020年业绩,逸家洁或将面临摘牌风险。

曾在美股上市的Care.com(CRCM)在退市前一年(2018年)无论是营收和净利润表现都要强于天鹅到家,但是其2019年被收购退市时作价只有5亿美元左右,不到天鹅到家的1/6。

标准化难度高、规模效应不明显、服务人员合规问题难解决,这些问题不仅仅困扰同行逸家洁、Care.com,目前的天鹅到家也同样亟待解决。

02 抽成与服务不成正比

既可以享受到高抽成,又可以减少自己的责任和义务。

正如前文所言,像家政这样非标准化行业的O2O商业模式,从一开始就受到部分投资人的怀疑。

一方面,非标意味着很难建立一个服务实际价值与需求端付出的价格对等的交易体系,也就很难再继续挖掘利润空间。

举例来说,外卖骑手的工作以交付时间为标准量化,美团就可以根据算法不断压缩送餐时间、降低骑手的单笔外卖收入来获得利润;

对于家政保姆来说,把房间收拾干净,把饭做好,把老人照顾好是很难用标准量化的,一旦平台抽成提高、报酬降低,保姆就可以相应降低工作标准;或者与业主协商在服务一段时间后,避开平台私下交易。

另一方面,家政行业的O2O模式虽然可以解决信息透明度的问题,例如作为第三方保障业主和保姆的权益,但并不能真正地去改变原有行业的成本结构,起到像网购帮卖家节省实体店租金的作用。

在家政O2O模式下,雇主仍然需要支付家政人员等同于市场标准的薪水,而家政人员的薪水仍然要被抽成,只不过抽成的对象从中小型家政公司变成了平台。

天鹅到家的抽成一点都不比线下的机构少。招股说明书显示,今年一季度天鹅到家在月嫂服务交易中抽佣30.5%,在保姆服务交易中抽佣9.7%,在保洁服务交易中抽佣16.7%。

天鹅到家的营收也主要依靠抽佣。招股书显示,家政服务是天鹅到家的主要营收来源,包括产妇护理和婴幼儿照料服务(即月嫂)、保姆服务和日常家政服务,2021年第一季度,该项服务收入占总收入的比重高达89.6%。

如此高的抽佣比例,与天鹅到家为劳动者提供的服务很难说是成正比的。

国内家政服务业目前存在两种模式,一种是员工型,如家庭管家、好慷在线,家政人员是企业的员工;天鹅到家则属于平台型,平台是匹配供需双方的中介。

目前,天鹅到家对平台上的150万劳动者并不缴纳五险一金,也并不与签订劳动合同和协议。其在招股说明书中表示,“如果个人服务提供者被归类为我们的雇员,而不是独立的外部人员,这些应计费用和缴款将大大增加。”

在这种模式下,天鹅到家平台为保姆和雇主双方提供居间信息服务,只需要尽到居间方的责任与义务即可,这使得其既可以享受到高抽成,又可以减少自己的责任和义务,可谓是左右逢源。

但这种模式也会带来一个问题:如果抽成过高,家政人员一旦建立口碑就会避开平台私下交易;如果对于保姆的筛选、培训不到位不负责,承担费用的雇主也很容易就对平台失去信任。

据《消费者报道》,网络上对于天鹅到家的投诉比比皆是。被投诉的原因多是劳动者专业水平有限、服务质量不佳而引发的退费难、拒不退费等问题。今年3月,某深圳雇主通过天鹅到家平台聘请保姆,在保姆照顾期间婴儿掉入床缝不幸身亡,引发了广泛关注。

黑猫投诉平台显示,有关天鹅到家的投诉超过1500件,涉及投诉内容包括天鹅到家服务质量差,以及找不到阿姨拒不退费等问题,甚至还有“平台隐瞒保姆传染病”等问题。

03 规模不经济

在天鹅到家的对手那里,雇主几乎可以获得无差别的家政服务体验。

中国家庭服务市场是一个规模近万亿,且仍在快速增长的市场。据艾瑞咨询数据,2020年中国家庭服务市场规模约9090亿元,预计到2025年增加到约2.12万亿元,年复合增长18.5%。

万亿的家庭服务市场几乎是不断增长的刚需,可以看做是“长坡”;但行业内的企业却很难积累起“厚雪”,即守卫好护城河,保持持续的成长。

不同于消费互联网平台,家政互联网平台的网络效应和规模效应是非常不明显的。仅仅是服务人员多,并不构成雇主选择平台的必然理由,相反更可能因为人员多而出现管理疏漏、经营效率低等问题。

在社区家政服务点、部分物业公司、自如等租赁平台那里,雇主几乎可以获得无差别的家政服务体验。甚至线下的门店服务更方便,反馈更及时,更能让雇主信赖。

天鹅到家创始人兼CEO陈小华曾表示,天鹅到家被认为是下一个“最像贝壳”的公司,即都是通过数字化手段对信息鱼龙混杂的传统行业进行改造,通过产业互联网的力量重新改造家庭服务,最终将成为行业内的数字基础设施。

但当下的天鹅到家虽然同样做着行业数字化的工作,却与贝壳在竞争力、行业地位上有着显著的差别。

贝壳有两个重要的“杀手锏”,一是对于客户而言,贝壳依赖于链家多年积累的海量真房源,这是对手需要很长时间、很大财力投入追赶的。二是对于加盟生态的中介,贝壳在开发商未回款之前为其垫付佣金,这一点也是对手做不到的。即便如此,购房者还会经常跳单。

反观天鹅到家,对于客户无法提供差别化的服务体验,甚至因为管理不当,时常发生投诉;对于平台劳动者,一边大比例佣金抽成、通过培训赚培训费,另一边不缴纳五险一金仅承担居间服务的责任。长此以往,既无法在雇主中形成优质的品牌形象,也无法让家政人员信赖形成所谓行业基础设施。

天鹅到家这种注重广告营销、而轻视管理和运营以致于投诉频发的情况,很难说没有企业基因的影响。

当初的58同城专注于浅度信息业务,因而流量和营销思维占据上风,忽略用户的体验,导致不少骗子大行其道,令其口碑受损。日积月累,不信任成了58同城身上难以抹掉的标签。当初的“58到家”甚至放弃掉58自带的消费者认知度于2020年改名为陌生的“天鹅到家”。

家政服务虽然是相对低频且长周期的生意,但是信任关系一旦建立就会比较牢固,且形成较好的口碑效应。相反,一旦恶性事件发生、负面印象形成,会伤害响到消费者对于整个平台的评价,正如当初的滴滴跳车事件。因此,要实现长久健康发展,就不得不在运营和管理上下功夫。

58同城CEO姚劲波对天鹅到家曾寄予厚望,他曾毫不避讳的公开表示:“58到家和转转任何一个做成功,58都能跨越到数百亿乃至千亿美元的市值。”

不过,无论是二手平台,还是家政平台,哪一个都离不开客户的信任,都需要重点关注平台服务质量,哪一个都不是急功近利的事情。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司