- +1

顺丰同城三年净亏15.56亿,能解王卫“理想”焦虑?

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:首财——首条财经研究院

不是不明白,是世界变化太快。

“我经常在问,我是不是应该不上市呢?因为跟我的理想好像越来越远……”2021年4月顺丰股东大会上,董事长王卫直言上市悔意。彼时,顺丰股价暴跌,2个月王卫身价缩水1600亿元。

然一转眼,“顺丰系”或将集齐4家上市公司了!

2021年6月30日,顺丰控股子公司杭州顺丰同城实业股份有限公司(以下简称 " 顺丰同城 ")申请赴港上市。加上顺丰控股、顺丰房托,以及拟收购的嘉里物流,王卫俨然已成IPO收割机。

那么,这次王卫的理想是远还是近了?能让大佬有此冰火之变,顺丰同城究竟有何大魅力、价值成色几何、能解王卫悔意、“理想”焦虑吗?

01

三年净亏15.56亿

骑手开支超过营收

招股书显示,顺丰同城成立于2016年,最初是顺丰控股集团旗下的一个独立业务部门,专注于把握同城实时配送服务的新兴商机,2019年实现独立化、公司化运作。截至2021年5月31日,顺丰同城平台注册骑手超280万名,注册商家数量达53万,用户数1.26亿,合作品牌客户2000个。

换言之,顺丰同城从真正独立运营到奔赴资本市场,时隔不到两年。但其早有上市之心,自2019年成立,顺丰同城就已陆续着手相关筹备。今年初新增17位股东,3月顺丰控股又借增资实现绝对控股,惹眼动作被视上市加速信号。

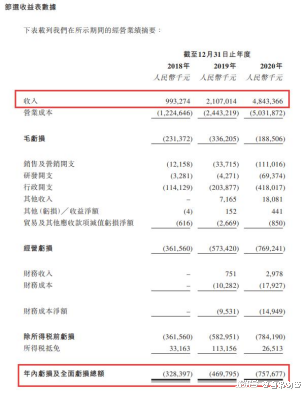

2018年至2020年,顺丰同城订单量分别为7980万笔、2.1亿笔、7.6亿笔,复合年增长率208.7%;营收为9.93亿元、21.07亿元、48.43亿元。三年合计79.43亿营收。

明眼人都能看出,虽然背靠大树,但相较顺丰控股2020年1539.87亿元的营收大盘,顺丰同城的业务体量还是微小。

尴尬的是,亏损却堪称大手笔:三年内毛利率分别为:

-23.29%、-15.96%、-3.89%,净亏损3.28亿元、4.70亿元、7.58亿元,三年合计净亏15.56亿元。

三年不足80亿的营收,却亏掉了15个多亿,这份成绩单能打多少分呢?

2021年一季度,顺丰同城再净亏2.1亿元。

亏损背后,是愈发高企的人力成本。

招股书显示,2018至2020年,顺丰同城在骑手外包开支上花出10.5亿元、21.1亿元和48.6亿元,占营业成本比重分别为85.4%、86.4%和96.6%。其营销及推广开支由2019年的3371.5万元增至2020年的1.11亿元。

换言之,仅人力成本一项,顺丰同城就连续三年超过了营收!咋能不亏呢?

招股书表示:随着同城配送市场竞争不断加剧,公司将有可能增加营销资源,向商户、消费者及骑士提供更多激励措施,可能对其盈利能力产生“重大的不利影响”,净亏损及负经营活动现金流量的状况仍将在未来持续一段时间。

也就是说,上述亏损还可能加剧,还将持续。

另一厢,大客户和供应商的集中度较高,也不乏隐忧。

2020年,顺丰同城来自前五大客户的收入占其总收入的61.2%,最大客户收入占比33.6%。同期,前五大供应商采购总额占总采购额的比例达80.2%,最大供应商采购额占比32.7%。

值得强调的是,区别于顺丰快递业务的自营模式,顺丰同城的的供应商主要为外包公司。即委聘外包公司向其提供大多数骑手,来支援订单履约。

顺丰同城表示,对外协骑手的控制有限,若有关骑手未能遵守指示、政策及指引,会对其客户满意度及其声誉造成重大不利影响。

说的更明白些,外包模式存在品控、风控隐忧。

这也与顺丰同城的发展战略有关,其定位为“第三方即时配送平台第一股”。《中国物流与采购》发布的“2020即时配送综合排名TOP10”榜单显示,顺丰同城急送位列第三,仅次于美团配送与蜂鸟即配,第三方即时配送平台中位列第一名。

乍看排名够光鲜,然此前西南证券研报曾指出,2020年即时配送业已呈现双寡头垄断格局:美团配送市占率47.2%,蜂鸟+点我达市占率20.7%,两者份额已超67%,达达约4.1%,顺丰同城仅约1.2%。

横向对比,顺丰同城500+市县的覆盖范围相比于美团(2800)、蜂鸟(2000)、达达快送(2600+)依然较低。

招股书援引艾瑞咨询报告显示,自顺丰同城于2016年成立以来,按截至2021年3月31日12个月的订单量计,其已快速成长为中国规模最大的独立第三方实时配送服务平台,占市场份额的11.0%。

成长彪悍毋庸置疑,然与竞品综合比较,实力依然有不少差距。

02

前狼后虎 凭啥全场景?

艾瑞咨询数据显示,实时配送服务行业的年订单量从2016年的46亿单增至2020年的210亿单,复合年增长率46%。考虑到新服务场景扩展及消费模式创新,行业未来仍具明显潜力。预计2024年订单量将增至643亿单,2020-2024年复合年增长率32.3%。

市场之大,无需累言,但也竞争者众。

向上看,美团和与蜂鸟,凭借外卖入口占据前两把交椅;京东系的达达去年登陆纳斯达克后,在资金支持下更拼命的跑马圈地;向下观,后来者也在不遗余力争夺资金扩张版图,如闪送今年4月获得1.25亿美元D2轮融资。

而顺丰的老对手“三通一达”,也对这个增量市场虎视眈眈:申通2015年上线“思必达”、圆通2017年推出“计时达”、韵达2018年推出“云递配”、中通2018年上线“City Express ”、苏宁2018年上线“苏宁秒达”……

前狼后虎、强敌环伺,顺丰同城想要保持高增速、第一王位,显然不是轻松任务。

长城证券认为,即时配送市场需求起源于餐饮外卖,外卖龙头借需求爆发迅速抢占市场,后进入者扩张难度较大。“目前市场呈寡头竞争局面,主要竞争者为蜂鸟配送、美团配送、达达,CR3超70%,而同城实业仅以不足5%的份额尝试突围。”

如何突围呢?

顺丰同城官网称:“面向所有客户的全场景同城物流配送,最快30分钟送达(含上门时间),专人直拿直送,打造顺丰高时效物流产品,为客户提供全城范围内的急速配送服务。”

“全场景”是关键词。招股书称,本地实时配送服务已覆盖本地餐饮外卖等成熟场景,且已进一步进入更多增长场景,如同城零售、近场电商及近场服务等。未来,本地餐饮外卖将贡献底盘需求,非餐饮外卖订单将为行业带来巨大增长潜力。

信心够足、市场够辽阔、成长野心够大,然这也意味着,多面出击的同时,顺丰同城将面临更多强敌、需要更多资金喂养。

野心能配上实力呢?

以“即时配送第一股”的达达集团为例,2020年总营收57.40亿元,高于顺丰同城的48.43亿元。

更扎眼的是研发:招股书显示,2018年至2020年,顺丰同城研发开支分别为328.1万元、427.1万元、6937.4万元,三年累计不足8千万元。而达达集团年报显示,2018年至2020年研究与开发投入分别为2.70亿元、3.34亿元、4.29亿元,完全是碾压级别。

既然要全场景,技术支持自然是关键。而一日千里的配送江湖,想要保持高增、释放更多成长性,核心创新能力更是重中之重。

快递专家赵小敏认为,预计得历经3-5年时间,即配市场才会真正成熟,企业必须具备强大的数据技术支撑、精细化运营和足够的资金实力。

独立行业分析师李晨也表示,即时配送领域竞争激烈,其硬实力的运力比拼不仅在于骑手数量、网格覆盖,系统网络的软件设施也是很重要的一部分。顺丰同城在研发上如此“吝惜”,无益于其长期成长。

好消息是,顺丰同城也将意识了到这个问题。

招股书表示,此次上市募资金额将主要用于以下方面:顺丰同城计划优化系统,改进全场景骑手融合调度及智能订单分发及智能运营优化;在创新产品方面,顺丰同城在城市、商圈、服务时段、客户规模及品类等方面进一步扩大服务覆盖范围。此外,顺丰同城计划收购或投资同产业及产业链上下游企业,以补充及扩大公司的业务营运;并将使用募集资金用于品牌营销和推广,以及作为一般的企业用途。

只是这些依然需要时间、需要上市成功,而市场及竞品,又会给其多少时间呢?

03

快速成长B面 质量经怎么念?

发问并不苛求。

“唯快不破”的体量扩张背后,顺丰同城需要警惕品控隐忧。

用户小陈对首财表示,顺丰同城有一阵子确实优惠力度特别大:“本来想寄北京同城的顺丰标快,但小程序页面会有弹窗提示,顺丰同城配送首单有新人优惠,算下来竟然比隔日的快递费还要便宜。”

的确,作为较晚入局同城业务的新兴力量,顺丰与达达、蜂鸟和美团等先行者相比,在获客方面仍存“先天不足”。为扩宽客户范围,顺丰同城一是借助“顺丰”物流服务体系实力导流,二是实施种种优惠活动引流。

但小陈下单后的体验并不如意,骑手没有那么正规,并不是像顺丰快递员一样穿着齐整工装,服务态度上也不尽人意,甚至让其怀疑,此顺丰与彼顺丰到底是不是一个体系的?占了这次新用户便宜后,他就再没在顺丰同城上下过订单。

“没有顺丰快递的效率与服务,性价比不如美团跑腿,速度比不上闪送的1对1,所以我不会再选择顺丰速运。”小陈如是解释。

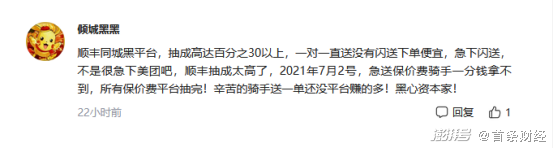

再看骑手端,首财关注到,在顺丰同城冲击上市的相关新闻评论区,有疑似骑手身份的用户做出以下发言:

吐槽不乏片面、偏颇,但也给快速扩张的顺丰同城提了醒。

在黑猫投诉平台搜索“顺丰同城急送”,截至2021年7月8日12时,共有368条投诉。

用户端,有丢件、退款难、跑单无补偿、严重超时等投诉,骑手端,涉及账号封禁、提款困难、恶意扣罚等,商家端有退款问题等……

6月24日,一匿名用户发起投诉,顺丰同城急送一骑手因提前点送达被给予差评后近凌晨上门“道歉”骚扰:顺丰同城急送一骑手因6月21号的订单提前点送达被给予差评罚款200后,在6月23号晚上11点37分左右上门敲门......

用户7619964704 发起投诉:6月1号上午人不舒服,请假回家,中午让我人过去上班,没去,晚上账号就被封了,不能提现了。

上述投诉均已通过平台审核。

产业分析师郝瑞表示,同城配送是重C端体验的服务经济,服务质量、消费体验,是重中之重。作为第三方即时配送平台,品控风控本就是不可忽视的暗雷。何况速运竞争激烈,市场不缺替代者亦或新入局者。顺丰同城需要明白,营销引流、场景扩张只是第一步,如没好口碑就难言复购率,最终只能是虚假繁华。

简言之,如何持续增长、更健康更稳健发展,顺丰同城还需打好基本功。“顺丰”的金字招牌也非万能药,相比跑马圈地、体量追逐,念好服务经、质量经,才能从本质上抢占市场、黏住用户、夯实价值。

04

第二增长曲线VS资本强心剂

问题是,顺丰同城有多少这样慢下来的心思,沉下了的资本?

流血上市,已是必然。另一厢,2021年一季度母公司顺丰控股出现上市后的首次亏损,亏额近10亿元。原因之一便是“继续加大新业务的前置投入”。

不过,王卫在致歉同时也表示,短期业绩不佳不能动摇战略决心,公司不能局限在已有领域,通过为更大的市场、更多的客户群服务,才能创造出更大的价值,到时候利润就会变成一个结果。

字斟句酌,王卫的野心依然很大。

不大似乎也不行。往期看,寻找第二增长曲线的急迫,困扰顺丰、王卫已久。从顺丰首个电商平台E商圈、支付平台顺丰宝,到定位中高端、主打生鲜和进口食品的顺丰优选,再到O2O便利店嘿店,可以说,为培育更多变现模式,顺丰在电商新业务不余遗力,但最终效果并不算如意。

换言之,顺丰同城责任重大。

互联网时评人张书乐表示,同城快递目前处于野蛮生长和无固定模式阶段,需要小规模试错和大规模推进并举,这既是一个对资本市场可以讲的故事(无须现阶段盈利),也是一个急需资本市场输血的状态。

“如若顺丰同城上市成功,其实暂时不会给即时配送市场的格局带来实质性改变。唯有模式才会带来格局改变,而不是简单地引入资本和补贴大战。”张书乐补充道。

的确,被寄厚望的顺丰同城,突围之路任重道远。即使上市成功,也非万能药。盈利困境之外,面对白热竞争下的成长性、稳定性双重考验,模式精进、质量经打磨、优化品控风控体系、研发力提升、核心壁垒完善,都是破局关键。

这些基础问题,也远非烧钱扩张可以解决。如何取舍考验王卫、顺丰同城的大智慧。

翻云覆雨的资本市场,一向只看实力,不看背景。聚焦顺丰系分拆,二级市场表现似乎并不如意。顺丰房托上市首日即破发,上月一月有余,至今还未涨回发行价。

那么,顺丰同城又会如何呢?,是为“顺丰系”写下新故事,打下一剂强心针?还是让王卫再发后悔感叹、“理想”变远呢?

本文为首财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司