- +1

资不抵债,千亿级巨头被申请破产重整

原创 点绛 东方财富网

继北大方正系上市公司齐齐公告权益变动后,清华紫光也跟着陨落了——7月9日,债权人徽商银行向法院申请对紫光集团进行破产重整,紫光集团的债务违约事件终于迎来新进展。破产重整将对紫光系下属上市公司产生何种影响?

01

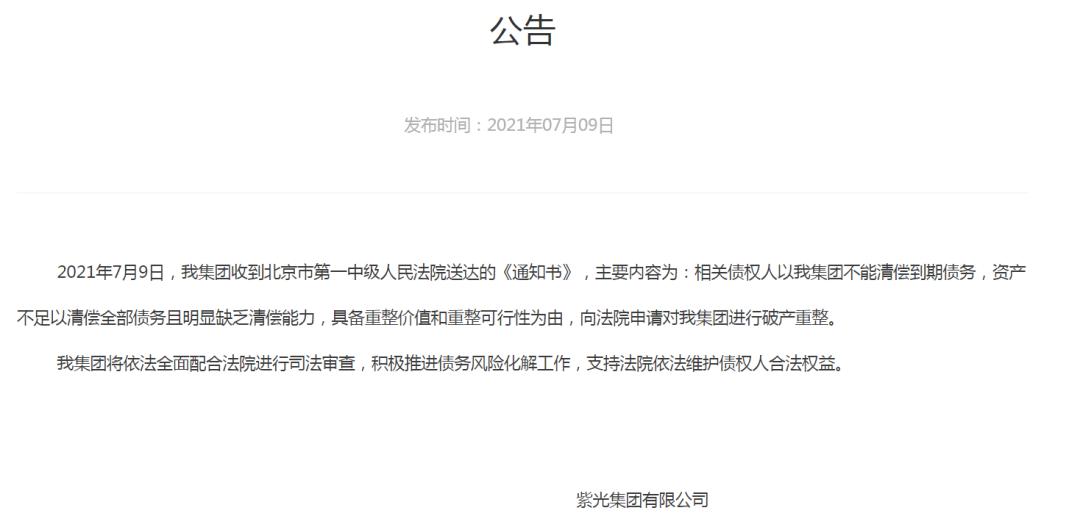

被申请破产重整

7月9日,紫光集团发布公告称,公司收到北京市第一中级人民法院送达的通知,债权人徽商银行股份有限公司以集团不能清偿到期债务,资产不足以清偿全部债务且明显缺乏清偿能力,具备重整价值和重整可行性为由,向北京一中院申请对紫光集团进行重整。集团将依法全面配合法院进行司法审查,积极推进债务风险化解工作,支持法院依法维护债权人合法权益。

随后,A股相关紫光系上市公司均就此事公告,提示后续股权变动风险。

紫光股份表示,截至公告日,紫光集团下属全资子公司西藏紫光通信投资有限公司持有公司股份数量为13.29亿股,占公司股份总数的46.45%。如紫光集团进入重整程序,重整方案将可能对公司股权结构等产生影响。紫光集团被债权人申请重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

紫光国微称,截至公告日,紫光集团下属的全资子公司西藏紫光春华投资有限公司持有公司股份数量为1.97亿股,占公司股份总数的32.39%。如紫光集团进入重整程序,重整方案将可能对本公司股权结构等产生影响。紫光集团被债权人申请重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

公开资料显示,紫光集团最早起步于1988年,其前身为由清华大学创建的综合性校办企业,如今紫光集团已成为中国最大的综合性集成电路企业,也是全球第三大手机芯片企业。 近年来,紫光集团逐步形成以集成电路为主导,从“芯”到“云”的高科技产业生态链,现已成为中国最大的综合性集成电路企业,截至2019年年末,集团总资产达近3000亿元。据企查查,当前紫光集团的大股东和实际控制人为清华控股有限公司,持股比例51%;北京建坤集团投资有限公司持股49%,并间接控股了紫光股份、紫光国微等上市公司。

02

何以走向破产?

背靠国内Top级高校、业务实力为同领域佼佼者,这样一家公司何以走向破产重整的境地?说到底,过于贪心的“买买买”是紫光集团危机的根源。

整理过往资讯可发现,紫光集团在过去数年间一直希望通过资本运作的方式构建起航母级别的“芯片帝国”,藉由此占领中国综合性集成电路行业的绝对领导地位。2013年,紫光集团斥资17.8亿美元收购了曾在美国上市的集成电路芯片公司展讯通信,打响进军芯片产业的第一枪;次年,又收购了物联网芯片公司锐迪科,并打包合并成立了紫光展锐,成为仅次于高通和联发科的全球第三大手机芯片公司。

伴随着国家政策对半导体行业的扶持力度逐步加大,紫光得到了更多资本的青睐,其并购出手也愈加激进豪横。在这般忽视风险的无度扩张中,紫光集团最终深陷重重债务。公司债券违约后续进展的公告显示,“16紫光01”“16紫光02”“17紫光03”“18紫光04”“19紫光01”“19紫光02”6只债券违约,当前违约本息共计约68.83亿元。

根据紫光集团披露的《公司债券半年度报告》,截至2020年6月,集团总负债规模达到2029.38亿元,其中流动负债1192.11亿元,短期负债科目(短期借款和一年以内到期非流动负债)合计金额达到794.28亿元。

截至目前,紫光集团尚未披露2020年年报。就2019年报的数据来看,紫光集团资产总计2977.62亿元,负债合计2187.47亿元,资产负债率高达73.46%。

对此,公司在债券半年度报告中也坦言,虽然较高的杠杆率加快了公司的业务发展速度,但如果公司流动性管理与负债情况不匹配,则在市场环境发生不利变化的情况下,公司面临的财务风险随之提高。

03

机构:对相关公司无甚影响

尽管紫光集团旗下A股上市公司紫光股份、紫光国微均在公告中表示,“截至函告日,债权人提出的重整申请是否被法院受理以及紫光集团是否进入重整程序尚存在不确定性”,不过,两家公司未来的命运还是引发了投资者的担忧。

从目前的经营情况看,“上述两家核心子公司的营收均呈现出稳定向好的态势。2020年,紫光股份实现营业收入597.05亿元,同比增长10.36%;归母净利润18.95亿元,同比增长2.78%;扣非归母净利润16.63亿元,同比增长27.66%。安信证券认为,公司全IT产业链“芯-云-网-边-端”布局完善,企业网市场份额具有绝对优势,并加速向运营商市场和海外市场拓展。公司自研高端路由器芯片实现量产,是少数具备运营商级高端路由器核心技术的国内厂商。且在近期运营商招标中,公司中标份额可见显著提升。从产品竞争力提升和近期中标份额提升两个维度判断,公司运营商市场拐点已至,未来在运营商市场占有率有望持续扩大。公司海外市场起步较晚,随着海外渠道建设逐步完善海外收入高速增长。凭借优秀的产品力和较高的品牌知名度,海外业务有望打开公司成长第二曲线。

2020年,紫光国微实现营业收入32.7亿元,同比下降4.67%;实现归母净利润8.06亿元,同比增长98.74%;实现扣非归母净利润6.96亿元,同比增长79.91%。

太平洋证券认为,司法重整是专业选择和正常流程,对紫光系子公司影响较小,启动司法重整有利于加快促成不同债权人诉求达成一致。紫光集团旗下的紫光国微、紫光股份核心团队稳定,生产经营稳定向好。此外,集团多项业务为国字号业务(特种芯片(国微电子)、FPGA芯片(紫光同创)、存储芯片(长江存储)、手机芯片(展锐))承担国家使命。虽然其负债规模加大,但是资产多为优质资产,资产质量高、价值大。

截至7月12日收盘,紫光股份报25.31元/股,涨10.00%;紫光国微报167.85元/股,跌1.46%。

仅供投资者参考,不构成投资建议

原标题:《资不抵债!千亿级巨头被申请破产重整》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司