- +1

仲景食品遇瓶颈:毛利下滑难解决,调味品赛道优势难涨

原创 吕明侠 每日财报

仲景食品或已陷入发展瓶颈。

撰文/吕明侠

出品/每日财报

一直以来,消费股的理念基本都不变,大致是民以食为天,人们的口味短期都不会发生变化,而且基本上都会把口味延续下去,这也是为什么茅台可以在大经济周期基本处于稳定上涨的主要原因之一,因为口味、品牌、社交的属性叠加起来,这就是独一无二的,而不可替代性自然是资本追捧的“明星”。

近期,调味品上市企业纷纷晒出了2021年的第一份成绩单,作为消费股中重要的一部分,外界还是十分关注的。其中,以“香菇酱”为明星单品的仲景食品股份有限公司(简称“仲景食品”,300908.SZ)因一季度营收、净利双增而更成了关注的焦点。

可事实上,《每日财报》调查研究发现,尽管去年和今年一季度仲景食品都交出了不错的业绩报告,但其亮眼成绩下已有未形之患。一方面,公司主营业务成本不断上涨,毛利润下降;另一方面,资本市场冷淡,与其主要竞争对手相比,存在明显差距,公司或已陷入发展瓶颈。

规模差距大,净利有“他”法

2020年和今年一季度仲景食品都交出了不错的业绩报告。今年一季度,公司营收2.07亿元,同比增长26.11%,归母净利润为0.35亿元,同比增长28.94%。仲景食品去年实现营业收入7.27亿元,同比增长15.68%,扣非归母净利润达1.18亿元,同比增长37.48%。

纵使仲景食品近年来业绩整体增长,但放到赛道中去与其主要竞争对手相比,则显得“小巫见大巫”。

仲景食品的竞争对手主要包括利和萃取、老干妈、晨光生物、海天味业等。其中,主要产品与老干妈最为相似,但老干妈为非上市公司;而利和萃取(837885)在新三板挂牌,对于登陆创业板的仲景食品没有估值参考价值,所以只有晨光生物(300138)和海天味业(603288)是A股上市公司,相对而言具有一定可比性。

今年一季度,被称为"味中茅台"的海天味业,实现营业收入为71.58亿,同比增长21.65%;归母净利润19.53亿,同比增长21.13%;同期,晨光生物实现营收10.12亿元,同比增长37.29%,归母净利0.78亿元,同比增长28.7%。这样对比来看,仲景食品与二者的实力根本不在一个维度。

此外《每日财报》发现,虽然仲景食品净利润增长的不错,但是政府补助和投资收益对其实现利润增长有较大贡献。

2020年,仲景食品利润总额为1.48亿元,而计入其他收益和营业外收入的政府补助分别有719万和200万元,合计919万元,占利润总额的6.2%。此外,公司取得理财产品收益225万元,政府补助和投资收益合计1144万元,合计占利润总额的比重为7.8%。

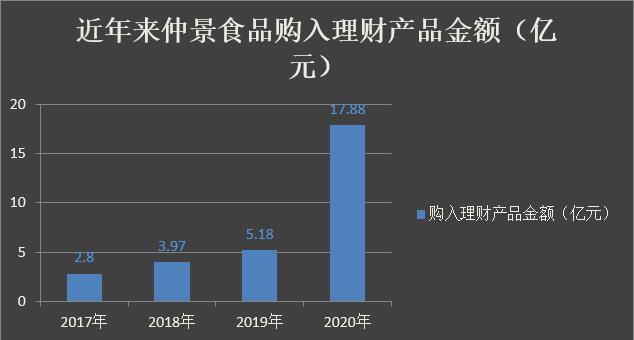

事实上,2017年-2020年,公司购买理财产品金额为2.8亿元、3.97亿元、5.18亿元、17.88亿元,均达数亿元。

(制图:每日财报)

而今年一季度,仲景食品购买银行理财产品取得的投资收益高达648万元,投资收益占利润总额的比重高达13.8%。一季度计入其他收益的政府补助为108万元,占利润总额的比重为2.3%。所以一旦投资收益发生较大变动,仲景食品的利润也会受到比较大的不利影响。而持续加大投资理财产品这一决策,也会从侧面反映其未来增长点的欠缺。

如果公司未来收到的政府补助进一步减少,仲景食品的利润也会受到比较大的不利影响。

原材料涨致毛利下滑

细分产品看,仲景食品主要分为调味食品和调味配料两大类,这两类食品占公司主营业务收入比重各约一半。其中,调味食品以香菇酱为主,而调味配料则以花椒系列为主。

值得注意的是,以香菇酱为代表的调味食品毛利率,从2017年的52.91%下降至2020年的42.38%;而除了香菇酱外,仲景食品其他调味产品的毛利率也在下滑,且其他产品的毛利率比香菇酱更低。

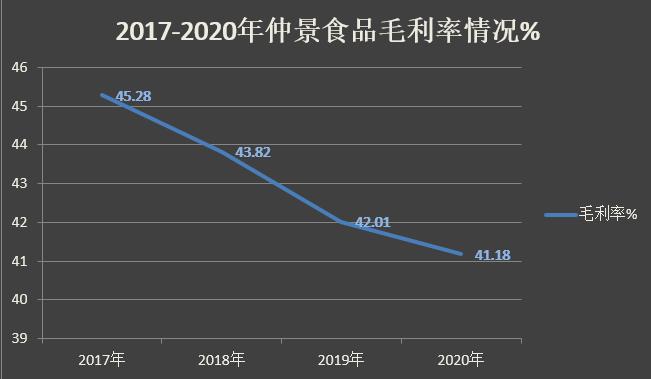

(制图:每日财报)

受之影响,2017-2020年主营业务的毛利率分别为45.28%、43.82%、42.01%和41.18%。

究其原因,仲景食品毛利率不断下滑主要是由于原材料采购价格的持续上涨。招股书显示,公司的主要原材料为香菇柄、花椒等,受市场供需关系、种植采收成本、国家政策等多种因素的影响,带来原材料价格的不利变动。

2017-2019年,香菇柄的采购价格为13.90元/千克、17.20元/千克和 25.05元/千克,两年间上涨了80.22%。而红花椒的采购价格为129.01元/千克、187.36元/千克和160.08元/千克,两年间上涨也不少。

并且,随着香菇酱生产厂家数量持续增加,例如老干妈、海天味业等也在近期推出了香菇酱产品,行业整体对香菇柄等原料的需求也不断攀升,在这样的综合背景下,仲景食品近年的营业成本持续上涨。

2017年-2019年,公司主营业务成本分别为2.81亿元、2.97亿元、3.64亿元。其中,调味食品的营业成本在2017年-2019年期间由1.25亿元上涨至1.56亿元;同样,调味配料在2017年时营业成本仅为1.56亿元,但到了2019年,就已达2.08亿元。

受迫与成本竞争不断攀升,仲景食品有试图通过对核心产品涨价来提高利润,但却事与愿违。

涨价带来的负面效应也越发明显,以招牌产品210g香菇酱来看:2018年,香菇酱产品首次提价,营收下降21.60%;2019年,香菇酱产品再次提价,较2018年全年上涨7.85%,均价涨幅亦高于2018年,但销量和收入远低于2017年。

技术壁垒面临挑战

成立于2002年的仲景食品,以研发、生产、销售调味配料和调味食品为主营业务,仲景香菇酱是其明星产品。目前其服务于联合利华、海底捞、双汇、康师傅、今麦郎、白象等企业。

2017年至2020年上半年,仲景食品的调味食品核心产品香菇酱(210g)销售收入分别为2.34亿元、1.83亿元、2.04亿元、1.46亿元,占全部调味食品销售收入的比例为87.98%、78.00%、67.57%、69.80%,可谓“一支独大”。

(图片来源:东方财富)

以大单品香菇酱在调味食品市场占据一席之地的仲景食品,上市以来股价表现却不尽如人意。自2020年11月23日登陆资本市场以来,公司股价一路下跌,截至2021年6月30日,收盘价为59.41元/股,与上市首日相比,股价腰斩,总市值缩水一半。

二级市场的表现往往预示着投资者未来的情绪、观点。那么是什么原因促使仲景食品股价在其营收、净利都不错的时间段里持续走低呢?

《每日财报》认为,总得梳理下来,从仲景食品盈利能力减弱、涨价不增收、持续加仓理财产品、毛利率下滑这四点因素,可以推测出其或许正身处尴尬境地——公司或已陷入发展瓶颈。

可想而知的是,当老干妈、海天味业等巨头研发出香菇酱产品,市场竞争进一步加剧,对仲景食品的技术壁垒直接形成挑战。所以,现在仲景食品亟待延伸产品线,开发出更多爆款单品。虽然公司表示自成立以来,始终坚持走产品创新、技术创新之路,但对比同行公司对研发重视程度似乎并不够。数据显示,2018-2020年,仲景食品研发费用分别为1939万元、2049万元、2578万元,研发投入占营业收入比例分别为3.66%、3.26%、3.54%。

据披露,仲景食品将于8月25日发布2021年中报,期望公司上半年交出一份满意的答卷,《每日财报》将持续关注。

图片素材来源于网络侵删

END

原标题:《仲景食品遇瓶颈:毛利下滑难解决,调味品赛道优势难涨》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司