- +1

天鹅到家会步58后尘吗?

姚劲波又将在58的老套路用在了天鹅到家身上,即便天鹅到家美股上市,也要谨防58私有化退市的老路。

文丨BT财经

家政服务行业就像90年代末的房屋中介满大街都是,但都是“小米加步枪”的小规模,真正能把家政做到一定规模的是最近提交IPO的天鹅到家,而这“一定规模”,只是相对其他家而言,毕竟只占市场的1%。

1%市场占有率的天鹅到家于7月3日凌晨正式提交招股书,拟在纽约证券交易所上市,股票代码为"JIA",摩根大通、瑞银集团、中金公司为主承销商,冲刺“中国家庭服务平台第一股”。

姚劲波又火了,在各大门户网站天鹅到家都上了热搜。

分开拆解,资本新玩法

这才几个月,姚劲波又火了一把,这次让姚劲波火起来的是58同城控股的天鹅到家提交IPO。姚劲波没有左晖那样长期耕耘线下实体店的经历,却是一个不折不扣的资本玩家。

在请来杨幂做58同城代言人,依靠地铁、电视、互联网广告的狂轰乱炸,一时取得了一定的效果,但随后58同城存在感越来越低,就在公众几乎把58同城遗忘的时候,姚劲波把这个公司像俄罗斯套娃一样,一层层拆解开来,分出了多家上市和准备上市的公司,三拆两拆,58同城的市值拆出了好几倍,拆出了天鹅到家、快狗打车、安居客、转转、斗米兼职……天鹅到家率先提交IPO,快狗打车和转转据称也在上市列表之中。

有报道称姚劲波本来计划天鹅到家在2020年上市,却被一场疫情推迟了整整一年。不可否认,创业失败过的姚劲波确实是位了不起的资本玩家,在58同城由濒临破产时长袖善舞地成功渡过难关,在58同城逐渐势微之时,成功拆解、孵化了几个公司,天鹅到家就是其中的一家,天鹅到家招股书股东占股显示58占股76.7%,为当仁不让的第一大股东,有绝对控制权。一旦天鹅到家成功上市,姚劲波的资本积累又将提升到新高度。

从招股书上来看,清晰显示出天鹅到家并非是一家典型创业型公司,天鹅到家CEO陈小华,仅持股2.5%,所有的管理层共计持股3.4%。投资人看重的公司高层和管理层对公司有绝对控制权,天鹅到家并不具备。

1%的市场占有率

散碎化是国内家政服务行业的最大特征。但行业蛋糕足够大,随着人们收入的普遍提高、生活理念的不断转变、社会老龄化严重以及“二孩政策”的全面实施多种有利因素的影响,家政服务业发展迅猛。

相关数据显示,2020年中国家庭服务总支出达到9090亿元,这一数据在 2016 年为5703 亿元,在中间还有疫情等不可抗拒的外因影响下,依然在四年内几乎翻了一倍。权威机构预计该市场到2025年将增加到约2.12万亿元,年复合增长18.5%。

作为中国最大的家庭服务平台,天鹅到家的总交易量为 88.282 亿元,市场份额方面,截至2020年,天鹅到家在全国目标市场渗透率为8%,在自营29个城市目标市场渗透率为22.3%。

虽然已经提交IPO,即将成为行业第一家IPO的公司,但天鹅到家的市场占有率仅有可怜的1%。

天鹅到家成立于2014年,于2015年1月19日拿到天使轮融资,姚劲波作为天鹅到家的创始人,同时也是58同城的创始人,以“左手”投资“右手”的方式,成功孵化了天鹅到家。

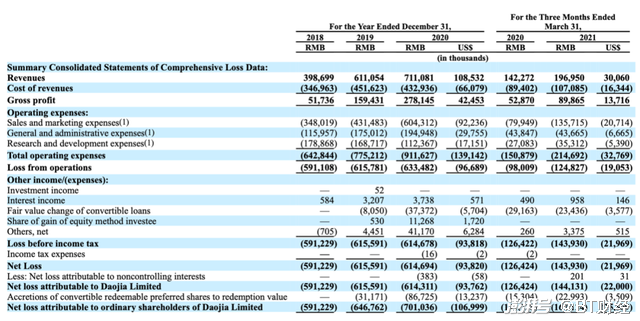

七年来,天鹅到家的发展不愠不火,以天鹅到家最近三年营收数据为例,2018年、2019年、2020年营收分别为3.99亿元、6.11亿元、7.11亿元人民币。和互联网行业动辄翻倍的增长速度来看,作为细分领域垂直市场的头部公司,这个增长速度无疑是偏低的,营收体量也并不大。

据招股书披露的数据显示,天鹅到家作为中国最大的一站式家庭服务平台,截至2021年3月31日已经累计拥有1600万+注册用户,累计服务用户420万+,有注册和认证劳动者150万+。注册用户、服务用户以及注册用户数量都看似不错,营收却成为软肋,尤其亏损的持续,成了姚劲波的心病。

招股书中披露的天鹅到家的亏损数据,在2018年、2019年和2020年及 2021 年 Q1,天鹅到家的净亏损分别为 5.912 亿元、 6.156 亿元、6.147 亿元和 1.439 亿元。特别是2021年Q1的净亏损1.44亿元,同比增加21%。而2020年Q1正是疫情严重的时候,人员流通受限,业务几乎无法开展,2021年Q1业务恢复常态,亏损却增加21%。

从目前的盈利模式来看,天鹅到家短期内根本无法盈利,亏损还将继续下去,这一点天鹅到家倒很坦诚,在招股书中称:“公司有累积亏损的历史,随着继续发展业务,可能还会有更多亏损。”

好在天鹅到家还有一个看起来利好的消息,在非美国通用会计准则下,近三年天鹅到家年度净亏损额和总营收占比是逐年下降的,从2018年的148.2%,下降到2020年的80.3%,今年一季度再次下降到60.7%。

超过30%的抽成

以家政服务起家的天鹅到家的大部分营收来自“天鹅家居服务”,招股书显示占比为88%,这部分服务大头是家政服务的抽成,传统家政服务包括保姆、月嫂和小时工等各项服务。家居服务占比近9成,行业参与者的解决方案(具体干什么没有显示)只占9.1%,其他收入仅占2.9%,从营收来看,天鹅到家就是一家保姆平台。

最让人关注的是天鹅到家的抽成,在滴滴和美团因为抽成过高被舆论骂得“狗血淋头”的情况下,一个抽成更高的公司赫然浮出水面。

天鹅到家在招股书显示,最高抽成为30.7%。滴滴网约车占比只有2.7%的30%抽成已经引起巨大非议,滴滴不得已开始自查将30%的订单比例下降到0.03%;美团也因高抽成引起众多餐饮协会的抵制,天鹅到家的30.7%的抽成必定将其放在公众舆论下“炙烤”。

天鹅到家的抽成原则是大单、长单抽成比例低,小单、短单抽成比例高,在2020年,用户请月嫂平均每次要支付1.25万元,因人工成本等因素影响,今年月嫂的费用则涨到了1.35万元,天鹅到家抽成为30.5%,一单抽成约4118元,而对于6-12月这样的长期订单的保姆服务,天鹅到家虽然抽成在9.7%左右,却在不停提高单价,2020年平均每单位4.57万元,而2021年平均每单位4.82万元,每单上调5.5%,天鹅到家每次抽成约4675元。

不管长单和短单,天鹅到家几乎每单抽成收入为4000元以上,较高的抽成,无疑间接推动了市场的价格,引来消费用户的诸多不满。黑猫投诉上关于天鹅到家的投诉随处可见。

天眼查显示,天鹅到家(五八到家)的司法风险中,大部分是和服务合同纠纷、劳动争议等案由相关。按说一个公司不会轻易改名,但天鹅到家的名字改来改去,不知道是故意逃避什么,还是因为天鹅到家有另外一层深意。

姚劲波的老一套

姚劲波在58同城最困难的时候,斥巨资请来杨幂,以一句“这是一个神奇的网站”狂轰滥炸,取得了意想不到的效果,这次在天鹅到家姚劲波又使出了老一套。

现在姚劲波将在58的成功几乎完全复制到天鹅到家上,他把流量当作产品的疯狂营销思维在58尝到了甜头。于是天鹅到家在改名之后,签下了一线明星邓超作为天鹅到家品牌代言人,具体多少代言费并未公布,但以邓超的影响力,应该不会便宜,在天鹅到家持续巨额亏损情况下,继续加大营销力度,增加营销费,于是大街小巷贴满了天鹅到家的楼宇广告。

只是姚劲波没有想到的是,成也萧何败也萧何,58因杨幂的刷屏而短暂火爆,但流量毕竟不是产品,这种思维本身就禁不住市场的考验,消费者后期对58开始不信任,有用户质疑其成了骗子和虚假广告的汇集地,消费者对58的不信任,恰恰是前期对58太信任,同样的问题会出现在天鹅到家身上吗?目前从投诉量来看有增大的趋势,大有步58后尘之势。

或许,姚劲波只是一个善于营销和资本运作的高手,对真正的产品心有余而力不足,比如贝壳找房APP的横空出世,直接将安居客给打趴在地,甚至连姚劲波倚重的58同城都彻底战败。因为贝壳包揽了线上房源和线下销售,买房和卖房已经和安居客以及58同城没有太大关系了,这恐怕才是姚劲波炮轰贝壳的根本原因。

链家卖的是房子,其实流量并不是核心的东西,因为它的重资产性决定了房子的属性,而安居客卖出的是流量,链家自己也能做,贝壳找房的成功也证明了贝壳不仅能做姚劲波能干的事,而且能干的更好。

左晖能做姚劲波的事,姚劲波做不了左晖做的事,这才是现实。2020年,姚劲波的安居客收入为80.5亿元,同期的贝壳收入为704.8亿元,不是一个体量级别的选手,在一个赛道上比赛,这注定已经不是场公平的长跑比赛。

在消费者眼中,58有很大的争议。从“一个神奇的网站”沦落至此,同时作为数百亿市值的互联网行业“巨头”到私有化退市,姚劲波应该反思。但很明显,姚劲波并没有吸取58迅速堕落的教训,仍在营销的路上大踏步前行。

虎视眈眈的竞争对手

虽然天鹅到家宣传自己是家政行业第一股,但其实并不是。

因为互联网巨头企业早早就布局家政服务行业,早在7年前,天鹅到家刚成立时,腾讯和盛大资本就以400万美元的A轮投资入股北京逸家洁。两年后的2016年,“e家洁”成功挂牌新三板,“e家洁”才是家政第一股,成为国内首个家政行业的上市公司。

尽管因疫情影响,e家洁无法按时披露2020年报,目前处于停牌状态,或将面临摘牌风险,确是货真价实的家政行业第一股,天鹅到家即便登陆美股,他们以家政第一股来宣传,都言过其实。

而美团这个覆盖到人们衣食住行的超级巨无霸并不会放弃家政这个万亿级的大市场,6年前就宣布上线到家服务,以美团的实力,抢天鹅到家的“蛋糕”可以说毫无压力。因为美团的线下渠道要远比天鹅到家更深,覆盖面也更广。

此外,京东和百度都有试水家政上门服务的举动,一旦这些巨头加入,如论是从财力物力还是公司的IP影响力上看,天鹅到家都毫无胜算。

所以,天鹅到家上市不是一路坦途,在解决盈利的情况下,还要小心众多虎视眈眈的竞争对手,对天鹅到家来说,上市,只是迈开了第一步。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司