- +1

扩张政策下美国货币结构的变异及其影响

2008年金融危机和2020年新冠疫情爆发之后,美国发动了史上两次最大规模的超级宽松政策。从政策目标上来看,两次超级宽松的政策都是要帮助美国经济度过经济衰退的危机,但在政策操作方式和效果上却存在巨大差异。

从政策操作来看,2008年的救助政策一定程度上是以货币政策为主的。非常规货币政策以金融机构为救助对象和中介。美联储通过大量购入长期资产试图人为拉低长期利率,除此之外还配合了前瞻性指引等新式货币政策。相比之下,2020年扩张性政策则更为激进。突出体现在直接发放大规模财政纾困基金和“无上限”量化宽松政策上。但是,两轮危机应对政策中,财政政策发挥的作用及其方式极不相同,加之市场环境也存在极大差异,导致政策的效果存在明显不同。

一、以救助金融机构为主要目标的财政政策和停留在金融市场的货币

2008年危机中,扩张性财政政策的相当部分作用是救助濒临破产的金融机构。通过向金融机构注资,一方面金融机构的流动性获得极大补充,避免了进一步的流动性危机。另一方面,美联储的资产负债表发生急剧扩张。美国基础货币存量在2008年9月份金融危机爆发之前约为0.9万亿美元。在数轮量化宽松政策作用下在2014年9月达到4.0万亿美元左右的阶段性峰值,累计新增3.1万亿美元。但是由此所创造出来的流动性主要滞留于金融市场,而没有进入家庭、企业和实体经济部门。反映在美国的货币供给数据上,基础货币出现快速膨胀,而货币(M1)和广义货币(M2)的增长速度并没有显著提升,见下图。

从2008年9月份至2014年8月份,美国M1累计增加1.4万亿美元;M2累计增加约3.7万亿美元。甚至在相当长的时间内,美国M1的存量低于基础货币余额。这反映在市场价格上就是通货膨胀持续处于较低水平,而金融市场却空前繁荣。由于实体经济复苏的进度严重慢于政策制定者的初衷,量化宽松政策的有效性遭到了来自各方面的质疑。

图1 美国货币存量(万亿美元)

二、以救助实体经济为主要目标的财政政策与进入实体经济的货币

2020年疫情暴发之后,美国扩张性财政政策的主要目标是救助面临流动性危机的家庭和企业。政府通过发债获得资金,并直接以纾困金或者补贴的方式注入家庭和厂商部门。扩张性财政政策的结果反映在基础货币供给方面是基础货币余额从2020年2月份约3.5万亿没有骤然升至2021年4月份约6.0万亿美元。然而,比基础货币增加更加引人注目的变化,是货币存量和结构的变化。

一方面,货币和广义货币存量出现快速扩张。其中货币存量(M1)从2020年2月份的3.9万亿升至2021年4月份约19.1万亿美元,骤增15.2万亿美元。与此同时,广义货币(M2)存量从15.4万亿美元增长至20.3万亿美元,新增4.9万亿美元。这一现象在上一轮量化宽松政策中并未发生过。

另一方面,货币结构变得更具流动性。由于M1比准货币(M2中除去M1剩余的部分)具有更高的流动性,因此可以用M1在M2中的比例近似考察广义货币流动性强弱的变化。广义货币的流动性越强,对物价和金融资产价格造成的上升压力也越大。2020年2月份M1在M2中的比例约为25.3%,截至2021年4月份 M1在M2中的比例约为94.1%。M1将M2中准货币的份额挤压殆尽。

三、货币数量和结构变异的影响

货币数量的增加必然给产品价格和资产价格上升制造压力,尤其是伴随着货币数量激增的同时货币的整体流动性也同步提升。由于2008年量化宽松政策释放的流动性主要停留在金融市场,因此反弹也主要体现在金融资产价格方面。在宽松货币政策推动下,2010年3月标普指数同比反弹52.2%,直至2011年8月消费者价格指数同比增速最高才达到3.8%。此后相当长时间内消费者价格指数增速长期低迷。

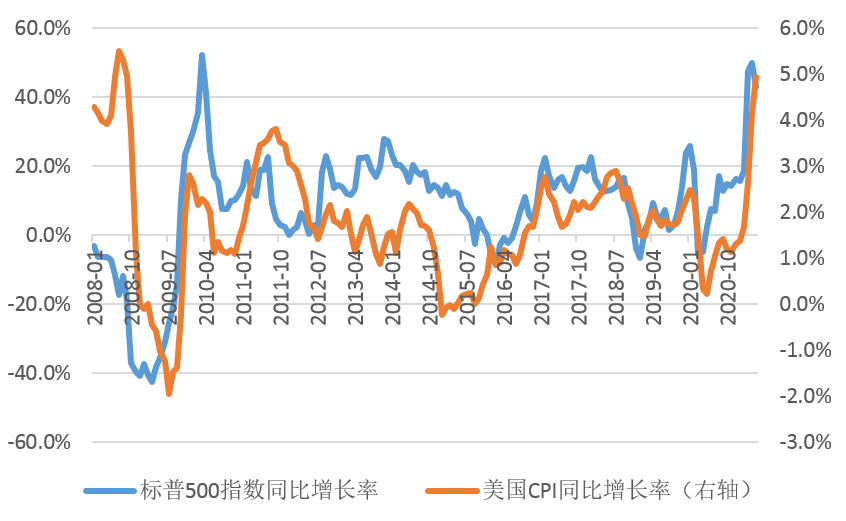

新冠疫情暴发之后,美国家庭和企业普遍获得了政府的补助资金。部分面临流动性约束的家庭直接将其转化为对产品和服务的需求。加之疫情期间供给受到抑制,供需缺口的扩大造成通货膨胀较快上升。流动性相对充裕的家庭和企业则将多余的货币投向金融市场。由于储蓄存款利率极低,更加刺激了家庭储蓄存款向金融市场的转移。企业也利用流动性充裕的有利时机积极开展股票回购。因此造成了美国产品市场和金融市场双双繁荣的景象。近两个月,美国标普指数的同比上升幅度接近50%。与此同时,美国消费者价格指数近期也出现快速上涨。截至5月份消费者价格指数的同比增长率已经达到4.9%。

图2 美国标普指数和CPI的同比增长率

近期,随着美国货币政策微调,金融市场发生轻微调整。但消费者价格指数预期还将在相当长时期内维持较高的增速。随着欧美发达国家疫情防控取得阶段性进展,生产能力得到一定的恢复。但是发达国家和发展中国家疫苗接种和疫情防控形势极其不平衡。一些东南亚国家和非洲国家面临新一波疫情冲击。从全球产业链来看,作为全球产业链的底层和主要的原材料来源地,广大发展中国家疫情防控形势全面好转之前,全球产业链的复苏只能是局部意义上。美国就业形势全面复苏企稳和发展中国家整体疫情防控得到全面控制之前,通货膨胀至少在中期阶段将持续存在。

(作者范志勇为中国人民大学国家发展与战略研究院研究员,人民大学经济学院教授)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司