- +1

环境税征收提速:环境税法正征求意见,超标排放加倍征税

随着《环境保护税法》进入公开征求意见环节,排污马上就要收税了。

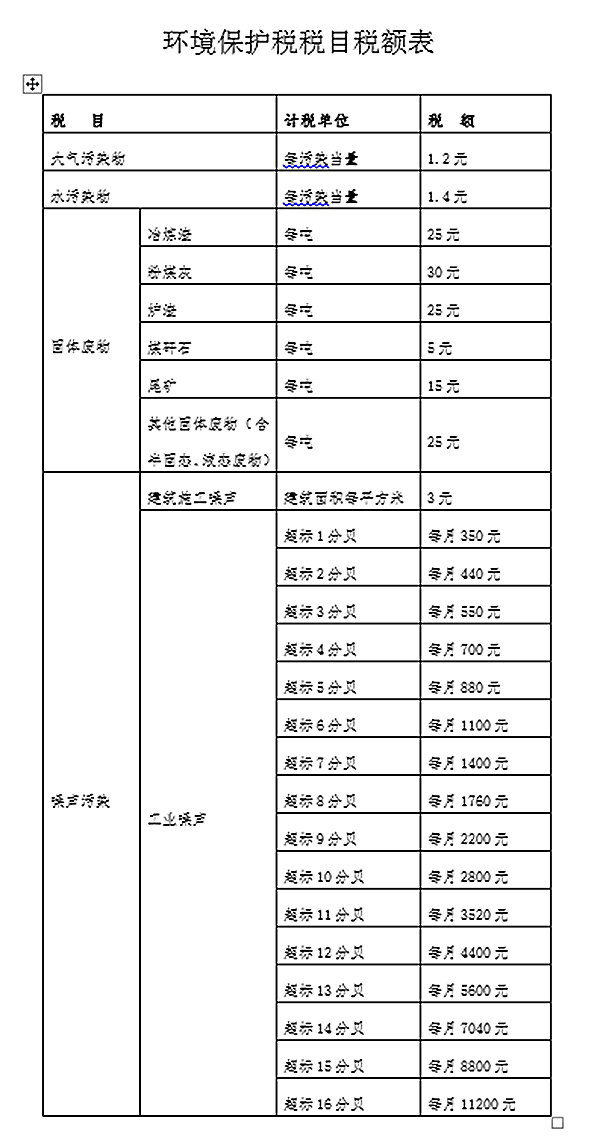

6月10日,国务院法制办发布《环境保护税法(征求意见稿)》。根据征求意见稿,环保税的征税对象分为大气污染物、水污染物、固体废物和噪声等4类,具体税目按照税目税额表的规定执行。

征求意见稿明确规定,对超标、超总量排放污染物的,加倍征收环保税;对依照环境保护税法规定征收环保税的,则不再征收排污费。

在排污费改征环境税的改革中,业内对税率问题尤为关注。需要指出的是,征求意见稿规定的税额标准与现行排污费的征收标准基本一致。中央财经大学税务学院副院长刘桓对澎湃新闻(www.thepaper.cn)表示,环保税征收对象很难用价值核算,而是用体积、面积、重量核算,因此是一种定额税,一般规定固定的税额。

现行环保排污收费因其征收标准低、范围窄而备受诟病,企业宁愿多排放多缴费也不愿治污曾成为普遍现象。环境税征收标准若与现行排污费征收标准基本一致,能否起到抑制企业污染环境的作用?

对此,刘桓认为,税法的严肃性、科学性强,执行规范,标准严格。而收费是行政部门的行为,难免带有行政部门色彩,它的认可程度、科学规范程度低,征缴过程中随意性强。企业如果抗拒缴费,那只是违规,而抗税就是抗法了,税法的强制性更甚。

征求意见稿还列出了几项税收优惠,如对农业生产(不包括规模化养殖)排放的应税污染物,机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放的应税污染物,城镇污水处理厂、城镇生活垃圾处理场向环境排放污染物不超过国家规定排放标准的,免征环保税。纳税人排放应税大气污染物和水污染物低于排放标准50%以上且未超过污染物排放总量控制指标的,省级人民政府可以决定在一定期限内减半征收环保税。

环保税已经过多年研究,亦是《深化财税体制改革总体方案》规定的六大税改任务之一,早在2007年国务院印发的 《节能减排综合性工作方案》中,就曾提及到“研究开征环境税”。

“这几年一方面一直在协调行政关系,一方面是在制定科学的收税标准。这次征求意见稿出台是各方利益诉求最终协调的结果。征求意见稿能出台就很不错了。”一位参与征求意见稿前期讨论的人士对澎湃新闻(www.thepaper.cn)说。

据该人士透露,在环境税的多年研讨中,一直存在两大矛盾:一是有人担忧,如果征税过重,对经济发展会有影响,给企业形成负担。二是行政部门之间产生一定分歧,征税是财政的事情,收费是地方行政部门的事情,费改税后,地方政府的地方性收入就减少了。

根据征求意见稿,对依照该法规定征收环境保护税的,不再征收排污费。原由排污费安排的支出则纳入财政预算安排。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司