- +1

火爆片仔癀,落寞同仁堂

作者 | 杨旭然

编辑 | 王方玉

出品 | tide-biz

片仔癀“神药”刷屏,有人认为这种由麝香、牛黄等原料炮制的药丸是智商税,也有人在二手市场上以超过千元的价格求购。

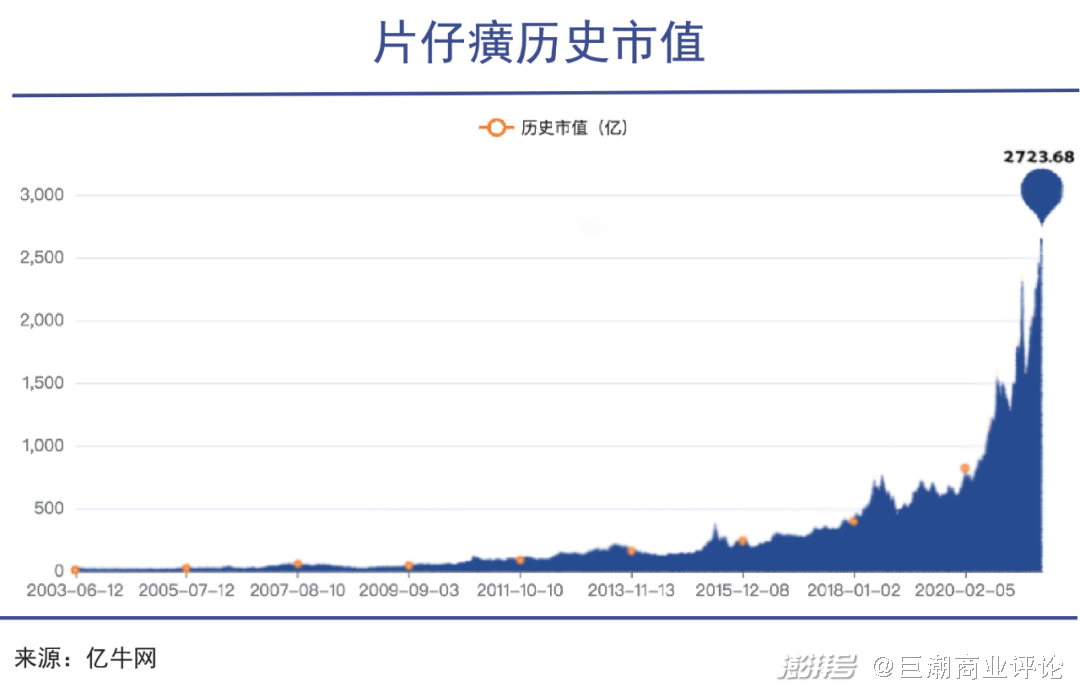

在狂热、炒作、观望与冷笑的夹杂中,已经上市14年的片仔癀(SH:600436)股价不断上涨,市盈率突破120倍,股价突破450元,市值突破2700亿元,被部分投资者抬到了与茅台并称的高度,合称“茅片组合”。

2700亿市值是中国中药产业中从未出现过的最高市值。在此之前很多年,关于中医药,最多的荣耀大多数时间属于同仁堂(SH:600085)。

但就和所有的中国老字号一样,同仁堂也在漫长的时间里经历着辉煌与落寞。最早从2012年开始,各种各样的负面消息像梦魇一样缠上了同仁堂和它的投资者:农药残留、非法使用添加剂、阿胶里没有驴皮成分、售卖过期蜂蜜……

与负面消息一样让人叹息的,还有其踌躇不前的经营业绩。头顶中国最知名中药品牌——甚至是整个医药界最有民间号召力的品牌,同仁堂的收入、净利润从2015年就开始停滞不前,净利润先后被同行云南白药、片仔癀超越。

到2021年6月底,同仁堂的市值规模仅是云南白药的大约三分之一,片仔癀的约五分之一,从行业里当仁不让的大哥角色,变成了被超越的对象甚至是落后者。

关于片仔癀连篇累牍的热烈讨论中,同仁堂的身影显得更加落寞。在6月25日举办的2020年股东大会上,有股东直言同仁堂市值目前仅仅是片仔癀的一个零头,“令人痛惜”。

01 弃儿

“过期蜂蜜事件”是对同仁堂百年品牌打击最为严重、造成后果最为恶劣的一次负面舆情。

2018年12月,江苏广电总台城市频道“南京零距离”栏目发布视频,曝光北京同仁堂蜂蜜的生产商将大量过期、临期的蜂蜜回收。

事件曝光后,经过层层梳理,最终事故的责任被认定在同仁堂蜂业上,这导致整件事态的严重升级——同仁堂的领导班子对此次严重问题负直接领导责任。

2018年5月,同仁堂股价从最高42.51元开始下跌,受到蜂蜜门事件影响后持续下跌,最终到2019年初,累计跌幅接近35%,并且在随后的2018年年报披露中预减5778万元。

同仁堂股价表现(2000年1月至今)

就如同那句关注蟑螂的常识一样——在厨房里发现一只蟑螂,一定不是因为这个厨房里只有一只蟑螂,而是已经有了很多蟑螂。2018年难看的财务数据不是同仁堂的终点。到2019年,同仁堂陷入了上市之后少有的负增长状态里,全年营业收入负增长6.56%,扣非净利润负增长7.74%,昔日的中医药龙头一派颓势。

到2021年2月23日晚,同仁堂董事长高振坤、曾任同仁堂副总经理、总经理、党委副书记、总经理等职务的刘向光,双双因涉嫌严重违法违纪被组织审查监管调查。3月16日,高振坤辞职。

讽刺的是,高辞职被调查的消息公布之后,同仁堂股价高开高走,全天大涨7.34%,港股上市公司同仁堂国药上涨了11.76%,并在随后再也没有跌下过当天的最低价格。董事长被查股价大涨,成了A股历史少有的尴尬事。

同仁堂的衰落与片仔癀的崛起几乎同步。从2018年到2021年初近三年的时间,正是片仔癀生机勃发的时期。从2017年开始,片仔癀连续四年的扣非净利润增长分别是48.4%、44.97%、20.53%、17.31%。扣非净利润总额上涨100%,但市值上涨了700%,而同仁堂过去6年的股价涨幅基本为零。鲜明的对比之下,同仁堂几乎成了资本市场的弃儿。

02 质地

之所以会出现董事长被调查、股价暴涨的情况,很重要的原因在于,同仁堂是一块众所周知的金字招牌,大多数人仍然会对这样优质的品牌抱有足够期待。

根据2018(第24届)中国品牌价值100强排名,同仁堂品牌价值高达197亿元,排名第32位,这个数字在医药品牌中仅次于哈药集团的262亿元,高于云南白药等其他所有中药品牌。

而从财务数据的角度观察,同仁堂虽然长期以来收入、利润增长缓慢,但在失去成长的同时,却保持了已有业务较强的盈利能力,和相对健康的财务状况。

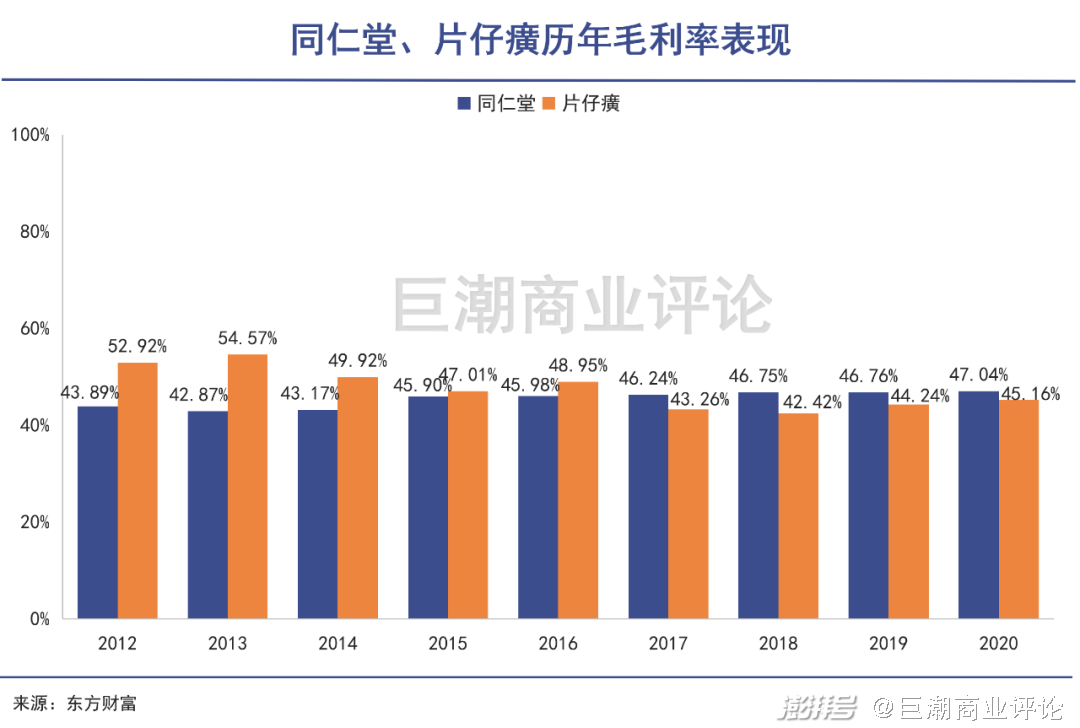

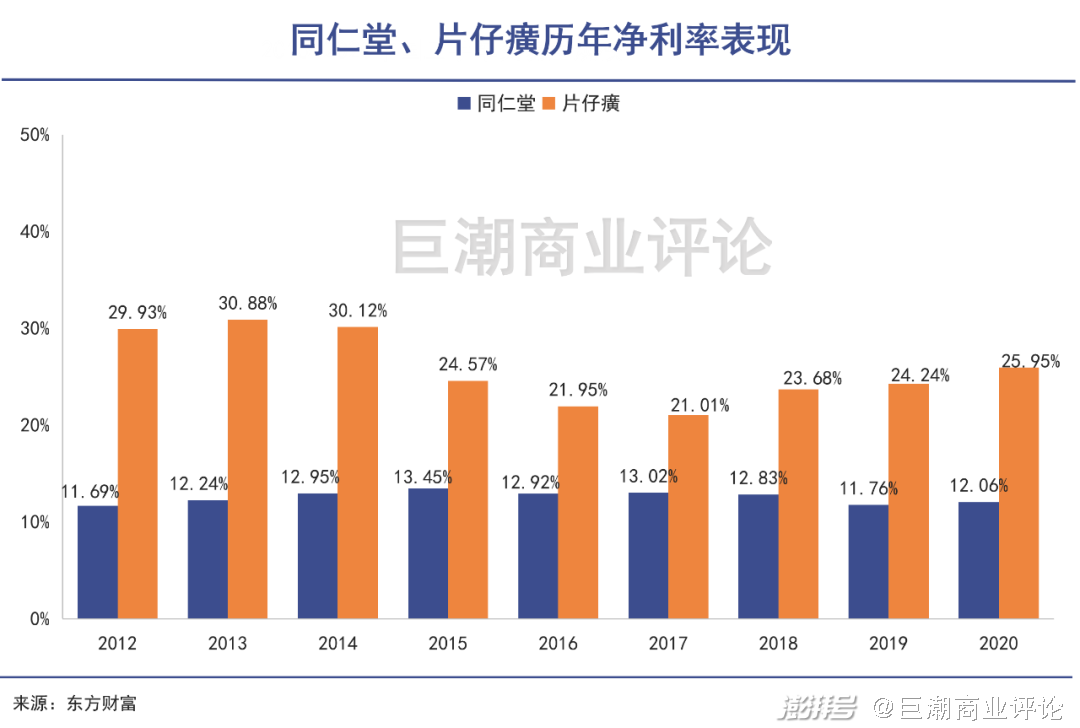

首先就是同仁堂的产品具备较高的溢价,毛利水平高,常年保持在45%以上,其表现和以高价著称的片仔癀接近。但到了净利率方面,同仁堂净利润率常年保持在10%-12%左右,比片仔癀25%左右要低出不少。

其中原因在于,同仁堂每年高额的销售费用和管理费用一直在侵蚀着净利润。除了线下直营店的高成本之外,企业管理层能力低下是核心原因。

举例来说,其2020年为了获得128.3亿元的收入,付出管理费用12.36亿元,同期片仔癀收入65.11亿元,用管理费用3.35亿元,云南白药获得327亿元收入,仅付管理费用8.6亿元。

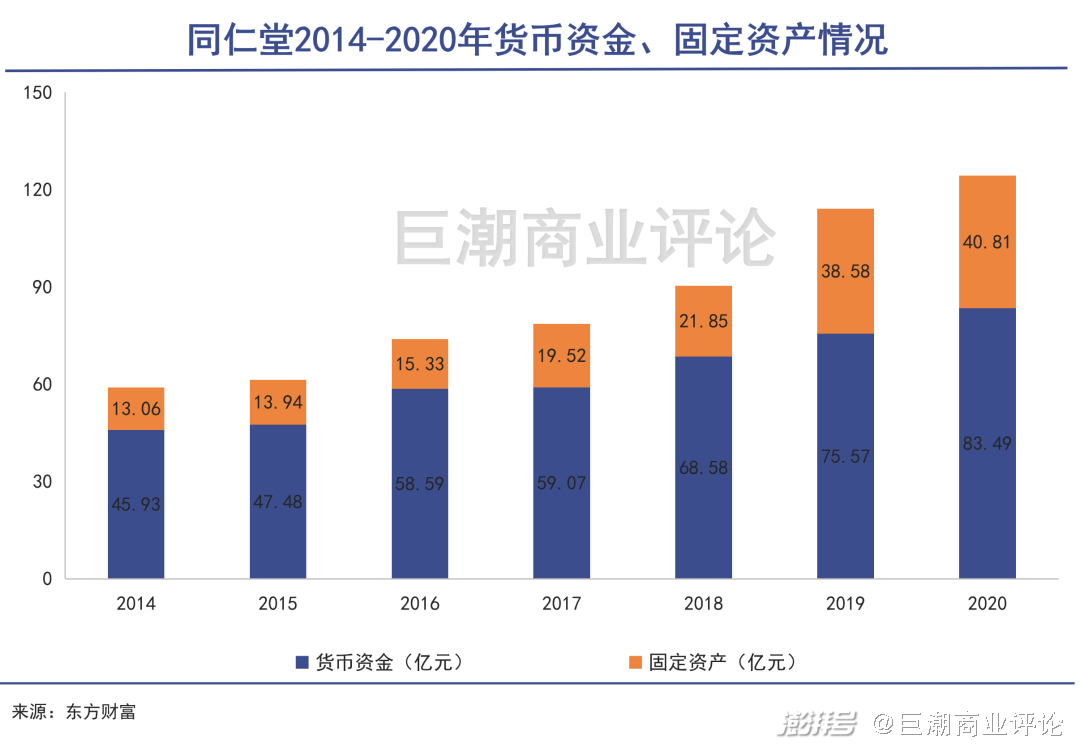

迟缓的成长让同仁堂积累了一定的货币资金。自2014年以来,其货币资金储备稳步增长,从45.93亿元增长到了83.49亿元,固定资产也从13.06亿元扩张至40.81亿元,且资产负债率常年在30%以下。

整体上看,过去多年同仁堂因为上一届管理层无能,错失了发展机遇,企业失去成长性。并且由于线下连锁的商业模式问题,一定程度上压低了净利润率,但受益于同仁堂这块金字招牌和各类知名产品,过去多年仍然累积了不少的货币和固定资产。也就是说,其品牌底子、资产底子的质地都还算优良。

03 红利

自从今年2月底董事长高振坤被查、同仁堂股价大涨之后,其股价和市值一直处在恢复状态中。2月23日到6月29日四个月时间里,累计涨幅接近60%。

资本市场中一直有“管理层红利”一说——也就是管理层的更迭(特别是国企和央企)时,新任董事长会将上一任领导留下的风险快速暴露出来,造成短期的财务数据下滑,以给自己的任期留下较低的基数、更“干净”的经营起点,换来的往往是上任之初漂亮的增长数据。

具体到同仁堂,自2018年年报一直到2020年报,一直处于风险释放的状态中,三年资产减值损失分别是1.21亿元、1.28亿元、1.13亿元,对利润表现形成了一定的压制。

另外,2018-2020年同仁堂还进行了资产处置,在账面上形成了约2亿元的“收入”,实际上也是在削除一些无法产生效益的不良资产。

而这些动作正是投资者所期待的。同仁堂对于整个中医药行业来说都是非常重要且关键的民族品牌。要振兴中医药行业,没有同仁堂的复兴是不可能的——实际上当年“蜂蜜门”爆出的时候,也并非是同仁堂一家股价下跌,而是带崩了整个中医药板块。

片仔癀的爆款和热销,也给同仁堂在产品经营上带来了机遇期——同仁堂自己有和片仔癀配方、功效非常接近的“安宫牛黄丸”,同样有麝香和牛黄的配料,同样定位高端。

另外,从经营面对的市场考虑,片仔癀虽然已经火爆出圈,但至今仍然是一家来自福建漳州的地域企业,产品销量大约七成在华南地区,但同仁堂是全国品牌,甚至在海外也仍有很强的影响力。

同仁堂手里能打的牌仍然很多,甚至很多没有经营过企业的普通投资者都能想明白:在几天前的股东大会上,就有投资者明确建议,类似乌鸡白凤丸这种明星产品,是时候更换下陈旧的包装并适当涨价。

04 写在最后

“中华老字号”原本代表着强大的品牌力、无形资产和消费者的信任,但在实际的经营中,由于产品、管理人员能力、地方国资的体系等等问题,一直没能体现出应有的价值。

值得注意的是,老字号经营不善并非完全是由于“国资体系的僵化”,民企经营老字号同样存在问题:

另外一家老字号药企广誉远(SH:600771)的控股股东很长时间都是民企“东盛集团”,但经营不善,企业业绩、股价长期低迷,近期回归国资反而开始连续大涨;

另外一个例子是大型名企复星集团旗下的豫园商场,坐拥三个中国驰名商标、十多个上海著名商标,多个中华老字号品牌,这些品牌却一直没有发挥出足够的价值,即便是明星企业家郭广昌也没能“点石成金”。

抛开民营和国营的对比,老字号品牌“叫好不叫座”,是历史遗留问题,也是市场问题,更是文化问题,在国潮吸睛和文化自信回归的特殊时期,老字号正在迎来新的发展机会。

但前提是,不仅满足于只做一个产品陈旧、经营理念落后的老字号。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司