- +1

对话创始人彭心:市值超300亿,奈雪的茶为何急于IPO

原创 全天候科技 全天候科技

上市首日,奈雪的茶开盘报价18.86港元,低于发行价,开盘总市值323亿港元。奈雪的茶本次共计发行约2.57亿股股份,IPO总计募集资金净额48.424亿港元。

作者 | 张超 编辑 | 罗丽娟

六月最后一天,“奈雪的茶”正式登陆港交所,股票代码02150,“新茶饮第一股”一锤定音。

上市首日,奈雪的茶低开4.75%,报价18.86港元,开盘总市值323亿港元。

据悉,奈雪的茶本次共计发行约2.57亿股股份,发行价为19.8港元/股,达招股区间上限,IPO总计募集资金净额48.424亿港元。根据其公布的申购结果,香港公开发售项下共收到64.2万份认购申请,超额认购超432倍。

借着中国新式茶饮迅猛发展的东风,奈雪的茶从深圳走向全国,再到如今市值超300亿的企业,用时不到六年。不仅门店排队人数一度多到上热搜,奈雪的茶还创下了茶饮品牌逾40元的最高客单价。

就是这样一家茶饮界“网红品牌”,在2021年除夕递交了招股书。按照创始人彭心的说法,一切都是“凑巧”,本来预计大年初四、初五才会挂网,没成想除夕当天招股书就挂网了,“我们自己也挺措手不及的”。

接踵而来的是媒体铺天盖地的报道,一时间关于新式茶饮到底赚不赚钱的讨论甚嚣尘上。

在喜茶刚被曝出将完成新一轮融资,茶颜悦色还主要盘踞在湖南、武汉等地时,奈雪的茶率先走向了二级市场、寻求公开上市,即便早有传言,速度仍令外界吃惊。

奈雪的茶为何急于IPO?高客单价背后是否有足够竞争力?创始人彭心还将带领奈雪的茶如何走?

1

最贵的茶饮

“奈雪的茶”,取自创始人彭心的网名“奈雪”。首家店铺于2015年11月在深圳卓越世纪店正式开业。

主打用鲜果、鲜奶和优质茶制成的“鲜果茶”,以一、二线城市消费群体为目标人群,奈雪的茶在店面设计上,也注重“高端路线”:风格简洁,选址多为核心商区,门店面积超200㎡。

这种新式茶饮凭借好的品质和颜值迅速风靡年轻群体,奈雪的茶逐渐为大众所熟知。

2017年,奈雪的茶开启“全国城市拓展计划”,进入了“跑马圈地”的态势,从深圳一路北上,将大店模式“复制”到其它城市,并且还会根据不同城市、不同主题进行设计,达到“连锁不复制”的目的。

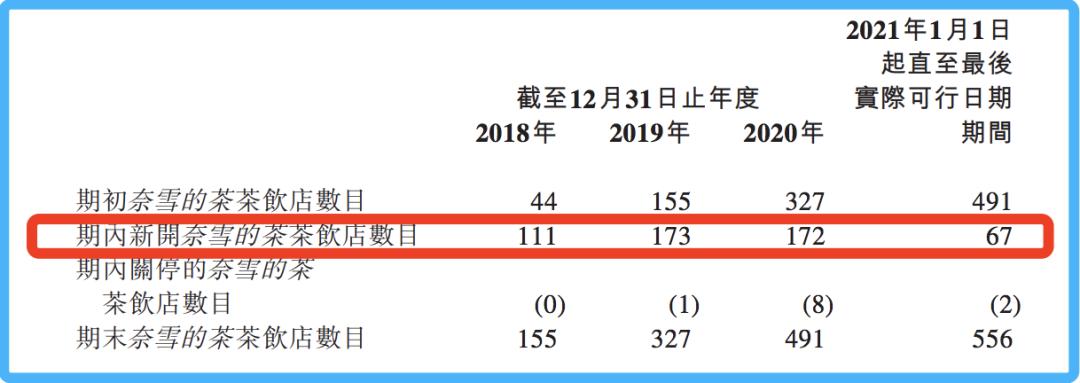

招股书显示,仅2019年新增奈雪的茶茶饮店111家;2019年这一数字增长超五成,达到173家;2020年,即便受到疫情影响,新增开店数也基本与上年持平,达到了172家。

截至最后可查日期,奈雪的茶在海内外拥有的门店数已达562家。据悉,奈雪的茶还计划于2021年、2022年,在一线城市及新一线城市分别开设约300间、350间茶饮店。

数据来源:招股书

值得注意的是,奈雪的茶还开创了“茶饮+软欧包”的双品类模式,通过双轮驱动营收增长。

而在门店模式上,奈雪的茶开始选择“轻装上阵”,于2020年推出了面积稍小的奈雪的茶PRO店。相较于过往动辄200m2的大店模式,PRO店面积大多在80-200m2 ,除了传统茶饮,还覆盖咖啡等新品类。这种模式也将成为未来奈雪的茶主要店铺形式——2021年和2020年约70%的新增店铺都将规划为奈雪的茶PRO茶饮店。

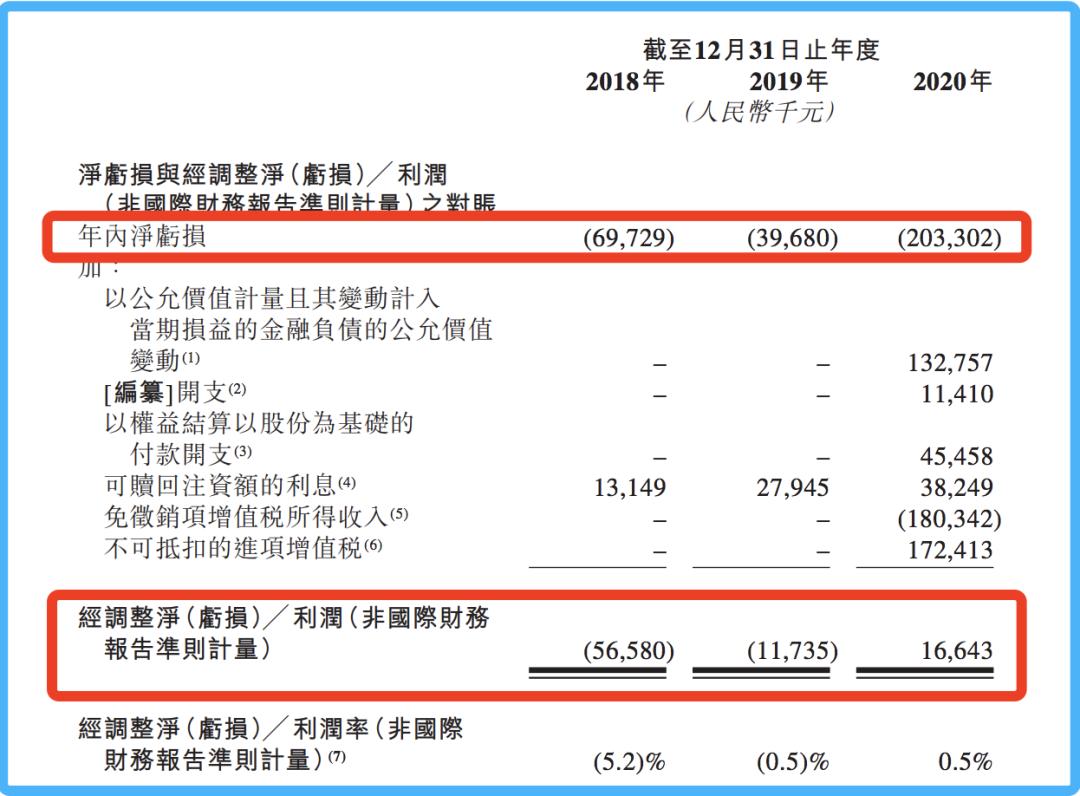

业务高速扩张的背后,奈雪的茶业绩表现,特别是2020年受到疫情影响,营收仅为30.57亿,同比增长22.18%;而其2019年营收达到25.02亿,同比暴增了130%。

近三年里,奈雪的茶净亏损分别为6972.9万元、3968万元和2.03亿元,累计亏损超3亿元。但若按照非国际会计通用准则,奈雪的茶2019年经调整净亏损1174万;2020年在疫情冲击下却实现扭亏为盈,经调整净利润达到1664万。

数据来源:招股书

这背后或与奈雪的茶选择的高端现制茶饮策略不无关系。招股书显示,奈雪的茶在2018年、2019年和2020年客单价分别是42.9元、43.1元和43.0元。这样的价格水平足以秒杀茶颜悦色、一点点、COCO等品牌,在网红众多的新式茶饮赛道,算得上佼佼者。

久而久之,消费者渐渐形成了一个印象——奈雪的茶产品不便宜。彭心向全天候科技解释,事实上,奈雪的茶产品价格区间是10元-30元左右,一杯柠檬茶大概是十几块。“但消费者来奈雪都会倾向于选择招牌产品,期待体验我们高价值的产品。”

彭心认为,消费者对性价比有自己的判断,并不会一味追求低价产品。比如,奈雪的茶秋冬季节限定产品“霸气车厘子”,即便单杯价格达到38元,但因为“消费者依然很喜欢”而成为爆款。

2

“运气+资本”助力

作为高端现制茶饮的开创者,奈雪的茶在短短几年火遍中国,成为国内新式茶饮头部品牌。这对于原本是茶饮赛道的“门外汉”彭心来说,并非易事。

在成立奈雪的茶以前,彭心辗转于互联网行业,在金蝶软件有过几年的工作经历。彼时,她对餐饮行业的了解,可以说是一张白纸,但却凭借着拥有一家自己的“茶饮店”的梦想扎进了茶饮赛道。

从金蝶软件辞职后,彭心耗费大量心力写出了一份自认“完美”的商业计划书,却让她屡屡被投资人拒之门外。据她自己事后总结,主要是因为计划书很幼稚、很外行,方案里想做的东西太多了,又毫无经验和资源。

但在关键时候,她遇到了人生中的贵人,也是她后来的伴侣——赵林。

奈雪的茶创始人彭心(左)和赵林

在餐饮业摸爬滚打多年,有着丰富行业经验的赵林,成为了彭心创业路上的有力支撑。

二人分工明确:一个负责规划公司整体战略和业务方向,一个负责产品研发、质量控制和整体营销,保持着“既是夫妻也是战友”的关系。

“他确实是一个餐饮行业的老兵,在商业逻辑性、盈利持续性等方面会提出很多问题,我会在消费体验、品牌塑造力上有一些坚持。”彭心非常享受两人之间的这种配合,在她看来,赵林能够为其带来很好的互补效应。

2014年5月,彭心和赵林一人拿了5万元注册了深圳市品道餐饮管理有限公司(奈雪的茶母公司)。开始没有外部资金进入时,她与赵林一起将全部身家拿去银行做抵押,贷款了800万,才在深圳开启了门店。

首批三家店铺的火爆开业,超出了彭心夫妇的预期。巨大的网络效应下,奈雪的茶快速吸引了业内外广泛关注。

据彭心回忆,“在奈雪的茶首批门店开业那一两个月里(2016年1月-2月),基本全国头部同行都来过店里,包括很多资本方也来找我们。但我们当时没有想清楚要资本的钱干嘛,因为奈雪的茶自己就有很好的现金流。”

直到2017年,奈雪的茶才接受了天图资本的天使轮投资,这也是奈雪的茶前三轮融资中唯一的机构投资者。

双方只花了一个月的时间就将投资金额、股权占比敲定了。北京天图和成都天图分别以4200万元和2800万元,认购了奈雪的茶6.667%和4.444%的股份。按此计算,彼时奈雪的茶估值已经超过6亿元。

接入天图资本后,奈雪的茶很长一段时间都没有再融资,到2020年6月,才在时隔两年多后迎来了新的融资,且投资方变得更加多元。

图片来源:天眼查

在与彭心的对话中,她一直强调,奈雪的茶其实有较好的现金流,B轮以后融资的目的更多在于保障公司运营,以防再有疫情这类“黑天鹅”的出现。

许多人认为,彭心非常幸运,在毫无经验的情况下,首次创业即成功。对此,她直言不讳地表示,“我的运气还真的是不错”,在很多重要环节、无法达成的事情面前,总能找到愿意帮助的人。

在她看来,运气是一种财富,也是努力的结果。如同她信奉的日本著名实业家稻盛和夫的观点——人努力到极致,老天都会帮你。

3

距离星巴克有多远?

公开场合,彭心曾不止一次表示,奈雪的茶对标星巴克。无论是定位选址,还是门店装修,一点也不亚于星巴克。

很显然,奈雪的茶绝不只想打造在店铺外观等方面的软实力,更重要的是在公司业务、经营规模、发展思路等方面学习更多方式。

彭心向全天候科技表示,目前星巴克在中国内地已经开了5000家门店,“其实在开店这块,星巴克可以是我们非常好的一个参照标的。”

相较40岁的星巴克,奈雪的茶俨然还是个小学生,在向前辈学习的过程中,除了一路狂奔,还需要解决不断修炼内功、增进实力。

虽然在国内市场上,奈雪的茶客单价已经位居行业翘楚、市占率也处行业前列,但上市后仍需回答的问题是:如何持续盈利?

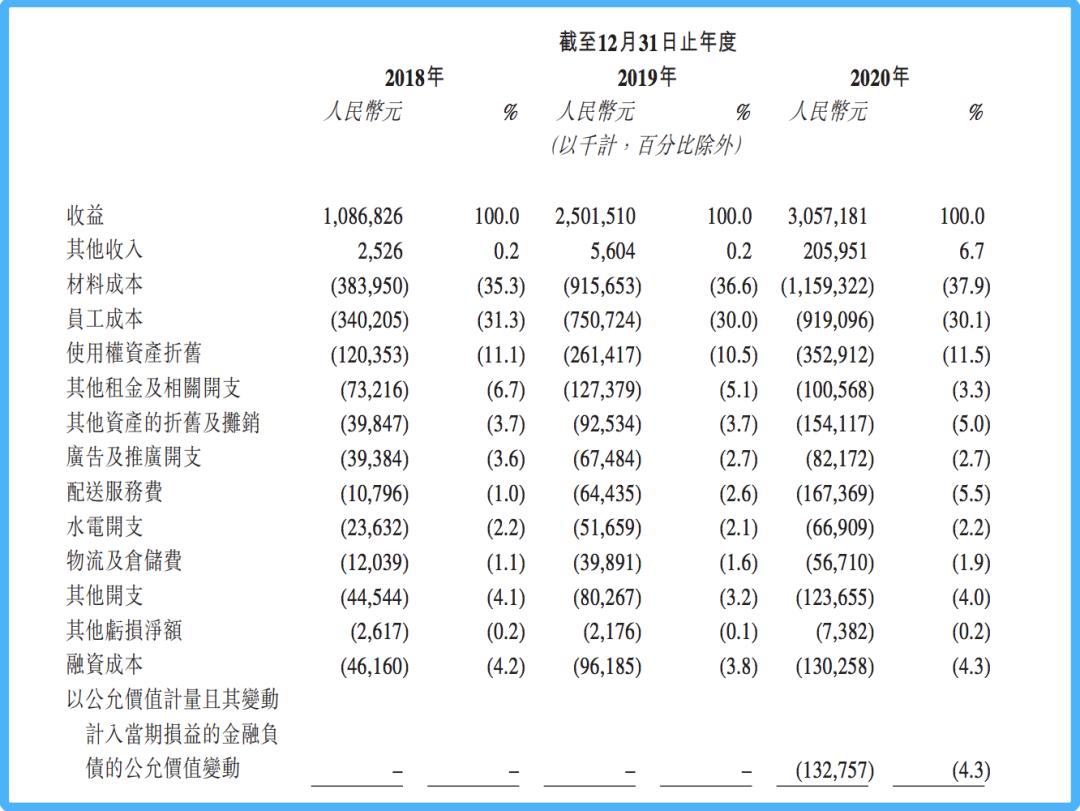

招股书显示,在各项成本中,材料成本占据了奈雪的茶超三成营收,是最大的开支项目。值得注意的是,随着公司规模化发展,材料成本并未降低,占总营收的比重还在逐年上升,从2018年的35.3%升至2020年的37.9%。

数据来源:招股书

而据《华尔街日报》援引渣打银行的统计显示,一杯星巴克大杯拿铁的利润达到17.7%,其各项成本中占比最大的为租金,比例达26%;原材料成本占比仅13%。两相对比,可以发现奈雪的茶在材料成本部分投入占比过高。

有意思的是,奈雪的茶最主要供应商遵道由彭心、赵林两人参股,这也引发外界诸多猜疑。但彭心向全天候科技解释,当时建厂的目的是为了能降低成本。

“如今新式茶饮常用的磨砂杯是我们首创,当时还是用我手的尺寸开模的,外包装采用了外贴膜技术,整个杯子工艺难度非常高。”据她描述,当时上游供应链能做到这种品质的只有1-2家供应商,而且价格非常高,所以才自己建了厂,“我们供应商的价格会比外采的价格低20%-30%左右”。

即便过高的原材料成本引发了多方关注和质疑,彭心仍然坚持不会降低这部分投入,“我希望原材料成本稳定在这。”

这也就是为什么上市之际,奈雪的茶并没有对外讲降本的故事,而选择讲一个供应链增效的故事。

招股书透露,奈雪的茶计划在中国不同城市建立多个中央厨房,服务奈雪的茶和奈雪的茶PRO店。其主要功能是储备原材料及制作预制烘焙品,以此降低单店成本,更好地管理原材料成本。

据彭心介绍,奈雪的茶还将自研更多创新技术,帮助压缩人力成本。比如,智能排班系统、自动订货系统等目前已经处于测试阶段。

根据灼识咨询统计,预计中国高端现制茶饮的交叉销售商品的零售消费额将由2020年的约22亿元增长至2025年的101亿元,复合年增长率将达35.4%。

对于这个赛道的头部企业而言,市场前景无疑是广阔的,但成本管控是奈雪的茶未来必须迈过的坎,也是决定其能否持续盈利的关键因素。

以下为全天候科技与奈雪的茶创始人彭心对话内容(经整理):

全天候科技:奈雪的茶为什么能率先上市?

彭心:我们应该是最早做高端现制茶饮品牌的企业,比如,研发高品质产品、装修强调空间设计感。除了茶饮,我们的烘焙产品做得也不差。当然,那个时候我们也没有想到会走得这么快,确实成长速度超出了我们的预期。

上市对公司来说其实也是一次对内管理的梳理,因为它对公司的合规、风控会有很多的要求。其实是给我们一个外部的作用力,督促我们更快把这些短板补上。

对我个人来说,上市一定意味着会有更多压力,包括舆论压力、对公司方向的思考、挑战。但我觉得这些东西都会让我们更完整、更全方位的思考决策正确性。

全天候科技:为什么选择除夕交表、2021年上市?是因为觉得现在是上市窗口期,还是基于投资人要求?

彭心:我们做的所有动作,都是基于公司本身考虑。

其实我们的投资人不多,占比份额也不算特别高,而且几个投资人都非常好,他们不太干预公司经营。

我们并没有刻意规划一定要今年上市或者要什么时间上市,这是顺其自然的一件事情。很多公司上市会请一些所谓的上市公司CFO专门运作,我们都是内部自己的伙伴,我们自己的法务和财务团队。

除夕这个日子也完全是凑巧。我们交表的时候觉得,除夕港交所也会放假,想着应该没有那么快挂网,大概会在年后初四、初五上班挂网,但是没有想到那么快挂出来了,我们自己也是挺措手不及的。

全天候科技:奈雪的茶融资轮次很少,股东结构相对简单,这是出于怎样的考虑?

彭心:我们融资有5轮,后2轮是不同股东进来,也就是疫情爆发后的两轮;前三轮只是天图分了不同的时间进来。

过往,我们所有的发展资金主要靠门店收入。很多投资人说,我们整个业绩增长特别像一个互联网公司的状态,但只有奈雪的茶是他们唯一一个见过发展速度非常快、靠烧自己钱做起来的。

我们主要的收入来自线下门店,疫情让我们知道这个世界上还有“黑天鹅”事件,门店可能会全部关掉。所以,疫情之后我们快速又融了两轮,相当于是做一个保障。

全天候科技:2020年,奈雪的茶开始做PRO店,引入咖啡品类。有人说,这是想要进军咖啡市场;有人说,是想覆盖更多不同层次的人群、增加门店点单率。

彭心:其实这些分析也是有道理的。我们上咖啡主要是给消费者补充一个品类,因为我们发现奈雪的茶消费者也有咖啡消费需求。目前,门店咖啡消费的占比也达到了我们的预期。

全天候科技:招股书显示,奈雪的茶近两年销售额和订单量都在下降,你觉得主要原因是什么?目前有多少门店可以盈利?

彭心:其实这个数字跟进入市场的阶段有关。

我们目前公布的数据是2018年-2020年的数据,这是我们新进入城市最多的时间,是一个开店的上升期。开业之后,业绩会有一个爬坡,然后就会相对稳定。

我们的品牌被非常多消费者了解,品牌势能不错。所以,新店开业时会进入巅峰状态,排非常长的队,而且每个城市都是这样。

这就导致新开业门店在3-6个月的时候,客单价会比正常状态高出近一倍。可能是因为大家排队排太长,所以消费者在买的时候没有那么理性,想多买几种尝一尝或者跟朋友分享。之后客单价会回到一个正常状态,业绩也会回到正常状态。

但是成熟市场,比如深圳,就是同比上升的状态。因为它在2016年、2017年就已经过完了巅峰期,当他回到平稳期,随着经营越来越稳定,单店业绩就会上升。

我们发现茶饮和餐饮还有一个特别大的不同。餐饮不太可能连续三顿都吃同一个品牌的同一个餐,但喝东西的时候,经常都会固定品牌和固定产品,所以通常喝东西是不喝和常喝两个极端状态。所以,我们会发现门店越密集的城市,反而业绩和单店的营业额都越稳定,品牌和顾客的关系也会更稳定。

全天候科技:这个趋势仅指一线城市,还是二三线城市也可以得到复制?

彭心:我们目前看到武汉、西安、长沙这些城市也表现出这样的状态了。

因为门店加密还没有能那么快达到,只要我们加密能够达到比较好状态的城市,单店业绩都会有还不错的表现。

全天候科技:这里的加密密度具体是多少?

彭心:每个城市确实会不一样。如说,西安这种城市,我们现在开了差不多三四十家店,基本去西安主流购物中心都有奈雪的茶,它的可视度和顾客接受度就会比较好,业绩就变得非常稳定。

但在北京、上海,我们觉得不开到两三百家店都不会有这种感觉。

全天候科技:随着赛道竞争越来越激烈,各家都在疯狂开店,奈雪会不会放开加盟?

彭心:我们在品牌经营上还是有非常多坚持的。比如,在门店选择、空间体验上,我们对选址都有比较高的要求和标准。我们可以靠投入更多成本做一些动作,但我们其实是要走一条非常稳健的路。

全天候科技:数据显示,近两年,奈雪的茶新一线开店速度已经超过了一线城市。未来奈雪的茶会不会向下沉市场重点布局?

彭心:不会。看起来新一线城市开店数更多,是因为城市更多。

我们这几年确实在尝试做“插旗”的动作,所以新一线城市数量会更多。但我们有一个非常好的参考标的——星巴克,在奈雪的茶门店数没有比星巴克多的时候,其实没有那么大的需求要比星巴克下沉。

全天候科技:招股书写到,奈雪的茶核心菜单有超过25种经典茶饮及超过25种经典烘焙产品,自2018年以来推出了约60种季节性产品。一般新品研发周期是多久?新品的研发灵感来自哪里?

彭心:新品研发周期不一定。有一些研发特别快,几个小时就出来了;有一些研发要两年。

比如,我们自己做了一款栀子花的乌龙茶,这个产品研发到优化,已经用了三年,今年做出来我们才觉得达到了预期要求。

但霸气芝士草莓这款产品,现在已经变成茶饮店的标配,我们当时研发就用了一下午的时间。当时是我在家吃草莓蛋糕,觉得草莓和奶香特别配,就叫着研发部一起去办公室,搭配合适的茶,那个时候还没有把新鲜草莓和茶打碎一起做的。

全天候科技:每年推出这么多新品,如何能够保证产品持续获得消费者喜爱?

彭心:有很多人在这块有误区,包括很多投资人也说,你们推出了这么多新品,新品的研发能力很强,但是怎么保证顾客对你长期是喜爱的?

大家以为茶饮店是靠创新活着,实际上,我们80%的销售额来自经典产品。所以,消费品牌最重要的是打造自己的经典款,经典款才是品牌能够长期跟顾客建立关系的所在。

看奈雪的茶招股说明书会发现,我们营销费用非常低的,其实新品是我们用创意在跟消费者互动的一个载体。所以,经典产品做业绩和顾客关系,新品更多是制造话题、互动。

全天候科技:你之前接受采访说,不同品牌在经典产品上越来越像。而这部分产品又是主要营收来源,奈雪的茶如何走出一条差异化的路径,保障经典产品具有长久竞争力?

彭心:每个品牌最招牌的产品还是会有一些不同。

比如,A和B品牌很像,但卖得最好的产品排名不同,所以产品口味还是会不同。

整个行业供应链越来越成熟、越来越稳定,确实菜单结构和产品会趋同,一眼望都差不多。咖啡行业也一样,甚至更相同。

因为咖啡行业就是咖啡豆和奶做出那么多产品,每一个咖啡厅都是卖那几款咖啡,但是产品口味和品牌附加的感受还是会有一些不同的。

我相信不经常喝咖啡的人,真的不一定能够喝得出来其中的差别。

全天候科技:媒体曾说,赵林的加入让奈雪的茶有了成功的可能性。你怎么看这种说法?

彭心:我是很认同的。因为奈雪的茶这个品牌在创立初期,我们两个人的组合非常重要。我那个时候相对比较理想主义,很多事情完全站在消费者的角度思考,赵林会站在商业的角度去想很多事情,所以,我觉得非常重要。

全天候科技:赵林对你创业生涯最大的影响是什么?

彭心:两个人会有非常多的相互影响,已经到了他不说我就知道他要说什么的状态,但确实会有一些不同的角度。

我们是对方的挑战者。刚开始创业时,他相当于一个行业前辈,分享了很多东西,让我能够快速对齐很多行业的知识和信息。

我觉得他在奈雪的茶发展过程中最大意义就是,让整个公司少走了很多坑。我们开了这么多门店,关店却很少,这也跟他有非常丰富的经验有关,经验还是非常重要的。

全天候科技:从你个人经历来看,努力和运气哪个更重要?

彭心:我觉得都很重要。

有的时候,我也觉得我的运气还真是很不错。因为我也是第一次创业,一定会有自己搞不定的事情,但我在很多重要环节都能够找到愿意帮助我的人,或者认识一个这样子的人、找到一个好的解决方案。

但我觉得,其中一个原因是自身也在一直在思考这件事情。所以,我特别信奉一句话,就是稻盛和夫说的——你努力到极致,老天也要帮你。

*本文为全天候科技原创作品,未经授权不得转载,如需转载,请在后台回复“转载”二字,获取转载格式要求。

原标题:《市值超300亿,奈雪的茶为何急于IPO | 对话创始人彭心》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司