- +1

“荔枝”的改命之路,你看好吗?

上次我们写了一篇文章,分析了音频赛道的头号玩家喜马拉雅,作为行业的领跑者,喜马拉雅的日子并不好过,内部变现困难,外部劲敌环伺,在天生盈利基因就不强的音频赛道,喜马拉雅进退两难,不得不选择流血上市。

今天,我们来分析一下音频赛道的另一位玩家——荔枝。作为抢跑上市的音频第一股,荔枝在大家心中的存在感并不强,从股价跌跌不休的走势就可以看出,资本市场对于荔枝的商业模式并不看好。

文艺范的荔枝,自成立以来一直走“小而美”的路径,主打娱乐UGC音频内容,在其他平台抢夺知识付费和IP变现战场时,荔枝避开了内容付费带来的高企成本,同时也失去了与之对应的用户市场,为了重新获取资本市场的信任,荔枝推出了语音社交、播客、车载终端的多元发展模式。

不过,在头号玩家尚且吃力生存的局面下,荔枝的胜算又有几何?

透过财报

荔枝的两个难题

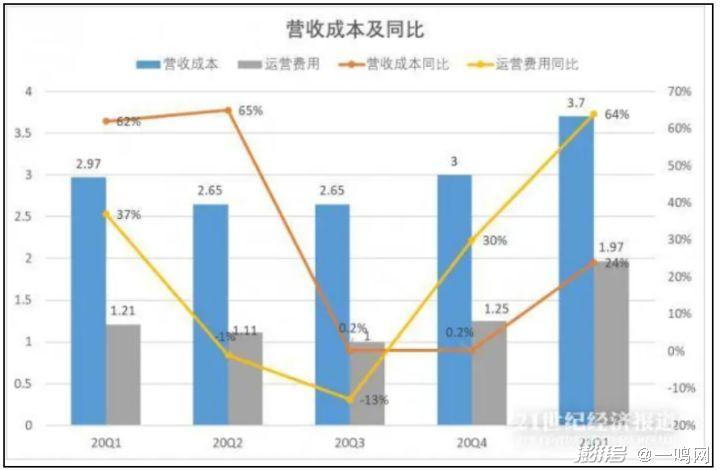

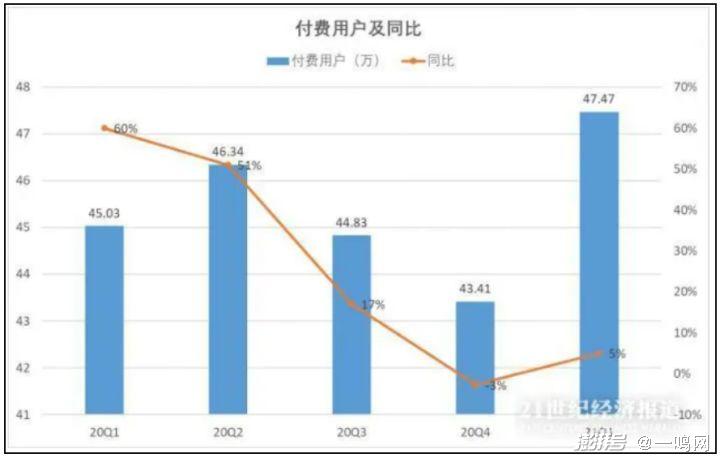

根据荔枝披露的财报数据显示,2021年Q1荔枝实现营收4.95亿,同比增长34%,净亏损7000万元,同比扩大45%,荔枝2021年Q1季度的亏损几乎接近2018年全年的亏损总额,但荔枝Q1季度付费用户的总数不升反降,由去年Q1的0.8%降到了今年Q1的0.7%,在营收保持增长的情况下,说明荔枝烧钱并未获得市场,高额投入带来的转化率堪忧。

多年以来,荔枝一直被诟病盈利模式单一,高度依赖音频直播收入,也就是秀场打赏,2021年Q1季度荔枝的音频娱乐收入为4.89亿,播客、广告和其他收入仅为570万。也就是说荔枝99%的收入来源依然是直播打赏,而扩展的新业务营收不足1%。

对于资本市场来说,一家上市公司营收主要依赖于单一项,且多年持续亏损,原本就是非常危险的信号,并且项目的内容为音频直播打赏,增长能力很难有太大的想象空间。

荔枝的秀场打赏商业模式,为它带来了直播平台共有的两项弊病,头部主播成本支出高、内容分成高。根据财报数据显示,荔枝用以内容分红、手续费本钱等方面的内容成本、运营成本高达3.7亿。而根据公开资料显示,荔枝2019年拥有2520万位主播,前100位主播的打赏收入占据平台总收入的20%。

而新业务处于获客阶段,烧钱获取流量是必不可少的,根据财报数据显示,荔枝今年Q1的营销费用高达1.21亿,占据了营收的两成以上。去年10月出海的语音社交软件TIYA、刚刚崭露头角的独立APP荔枝播客,都处于初期投资阶段。

不过虽然荔枝有加大投入的决心,但成果并未覆盖高额支出。2021年Q1荔枝的平均移动MUA为5970万,相比于去年Q4平均移动MAU的5840万,数量并未有太大的增长。相比于头部平台喜马拉雅2.5亿的月活,荔枝更是被妥妥的碾压,上个月喜马拉雅刚递交了招股书,作为唯二上市的音频平台,两者难免会被拿来比较。

而今年Q1季度荔枝的月付费用户也仅为47.47万,在总用户的比重中仅占0.8%。在线音频市场付费率不高的问题再次显现,荔枝想要扩张困难重重。

总结一下,从财报数据来看,摆在荔枝面前的难题有两个,一是依赖打赏的单一营收模式带来的局限性,虽然差异化竞争能够避开和喜马拉雅、蜻蜓FM等平台的正面较量,但同时也失去了UGC、PUGC两大版块的市场份额,让在线音频原本就不高的天花板再次降低,毕竟绝大部分用户更倾向于使用综合性平台。

同时初期差异化的竞争优势,并未能够长期维系。音频直播赛道出现了很多同质化的竞争者,且音频直播天生打不败视频直播,如何维系音频直播用户粘性成了荔枝在内容端要解决的一个大问题。关于荔枝内容端的问题,会在第二部分讲到。

二是烧钱依然无法获得流量和收益,按照吴晓波的话来说就是“音频已经没有多少红利,也缺乏更多的变现渠道”。大部分企业烧钱是为了市场份额,为了走过黎明前的黑暗,而音频市场有没有黎明还是个问号。

透过内容

荔枝的用户粘性焦虑

为了保持用户粘性,为了盈利,各大平台毫无底线的投喂人性,即使用户包含Z世代也并不在意,荔枝因为传播低俗色情内容被多次下架,光是2019年,就被下架了两次,一次时间为2-3个月,在Apple Store被下架28天,另一次则超过半年。去年因为“助眠”频道涉黄被再次下架。

对于平台存在的问题,荔枝表示会对情况展开调查,对ASMR(颅内高潮)类型的内容作出关闭频道的处理,整治违规内容,封禁违规账号。

但事实上,这些问题并没有消失。打开荔枝软件,各类暗示性话语依然层出不穷,比如“睡前女友软绵绵哄睡声音”、“迷人的绿茶音,你怎么敢抵抗”等等,根据财经无忌的报道,平台甚至还存在“酥软升天的摩擦”、“人妻新婚的第一个清晨”等非常露骨的标题。

这些打着擦边球标题的内容,无疑是为了吸引更多用户的关注,从荔枝多次被下架又多次重犯的情况来看,或许原因正是因为对内容付费维持的焦虑。为了盈利,踩线竟然成为了商业发展的手段,为了转化率,金钱竟然成为了新的道德指数!

除了荔枝以外,在2019年音频行业乱象的整治当中,音频软件“喜马拉雅”“企鹅FM”也被责令下架。或许这一现象反映的正是音频平台共同的焦虑,它们很难改变行业用户规模的局限性,又无法精准的找到商业变现的破局之道,于是紧紧的抓住每一个变现的机会,哪怕会让网络环境变得乌烟瘴气。

新的故事

荔枝能否让华尔街满意

为了讲好新故事,获取华尔街的关注,荔枝不得不扩张商业版图,毕竟以并不占据主流音频地位的身份,原有模式很难讲出让投资者信服的前景。在新故事里,荔枝主要从语音社交、播客、车载终端这三个方面布局。

首先是语音社交。

年初借着马斯克的热度,clubhouse一时间大火,大家跟在这股风潮后面追随大佬的身影,“语音社交”突然间成为了大家关注的重点。

而荔枝刚好在这方面有所布局,毕竟是做声音软件的,对于底层技术自信让他们在去年10月推出了TIYA,这是一款主打海外的语音社交软件,从游戏场景出发,延伸到唱歌、体育等多样化的其它场景中。

从今年三月份的数据来看,TIYA的下载量已经达到200万,相比于2020年Q4季度的月活足足增长了90%,在美国社交排行榜上占据了不错的位置。

不过根据clubhouse的前车之鉴,TIYA能否持续保持高增长还是个问题,因为在马斯克的东风刮过之后,clubhouse的下载量、排名保持一路下跌的趋势,而TIYA用户暴涨的时间,正是马斯克带火clubhouse的时间,所以TIYA是否具备后续增长动力还是个问题,并且按照荔枝狂热的烧钱模式来看,尚不明确市场份额是否是烧钱获取的。

荔枝的播客生意显然更符合华尔街的胃口。

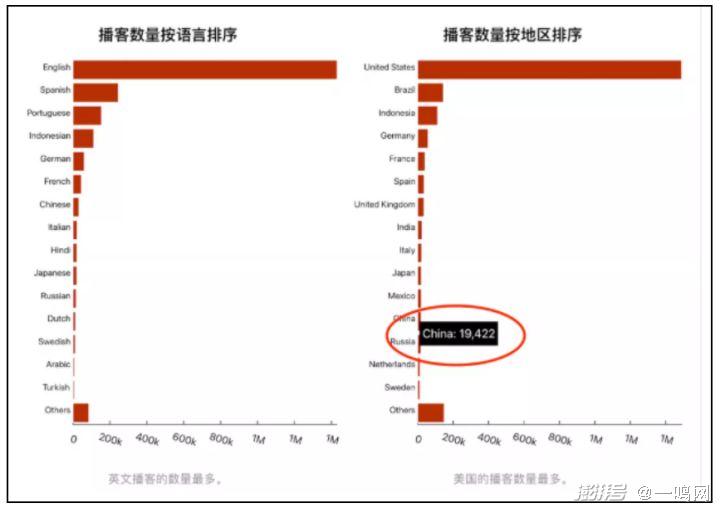

播客在美国的渗透率极高,作为从美国的文化土壤里生长的产品,播客非常流行。就像国人走在路上喜欢听歌一样,美国人在路上喜欢听播客。这一文化基因长在他们的身体里,长在他们的行为习惯中。

(全球播客搜索引擎与数据库Listen Notes)

所以荔枝推出独立的音频软件“荔枝播客”,想要在中国发展播客文化,这一行为无疑是会受到华尔街关注和热捧的。毕竟如果将美国的渗透率转换到中国市场,里面的想象空间是非常诱人的。

不过播客在中国是个舶来概念,想要达成同样高的渗透率有点太理想化了,毕竟播客在中国虽然小众,但前前后后已经发展了16年,这么一看播客想要在中国火热起来还有许多问题要克服。

播客要想获取足够的用户,首先需要足够多丰富有趣的内容,但播客之所以发展不起来,就是因为创作者很难获取收益,那些坚持做播客的群体常常被戏称为“用爱发电”,播客和广播一样,收益的获取来源于广告,而这必然会影响收听人数。

所以播客产品想要活下去,首先需要内容有料能够获得融资,其次能接到广告,让商业模式能够运转下去,在用户基数不断扩大的情况下良性循环。

从目前的发展形势来看,播客还处在前途渺茫的烧钱阶段,培养用户习惯,形成可变现的商业模式,路漫漫其修远兮。

并且互联网竞争已经进入白热化,市场即使没有盈利,仅仅是表现出盈利的可能性,就会引来巨头的防守型布局和随时激战的准备,蜻蜓FM推出了独立的播客软件,即刻推出播客软件“小宇宙”,喜马拉雅加大了对播客内容的扶持,网易云音乐新增播客栏目……

并且腾讯、字节跳动等巨头已经开始布局长音频领域,一旦他们盯上播客这部分市场,必然会动摇原本的竞争形势,而如果播客成功打开局面变得红火起来,必然又是一场酣战。

最后讲讲车载场景。

根据艾瑞发布的《中国网络音频全场景发展研究报告》显示,在行车时,49.1%的音频用户会收听音频内容,车载音频有较大的用户使用基数,其中83.1%的车载音频用户为中度及以上用户,重度用户占比最大,高达43.6%,已经具备了一系列的场景基础。

荔枝播客的重要布局之一就是车载场景,荔枝已经和威马、小鹏等汽车厂商合作,将荔枝播客接入新能源汽车的驾驶场景。从艾瑞发布的报告前景来看,车载场景似乎有故事可讲,但根据喜马拉雅的落地实施的情况来看,结果未必乐观。

喜马拉雅2021年Q1,IOT场景月活用户数量为1.46亿,但付费用户贡献的收入仅为3100万。相比之下,荔枝2021年Q1总的月活数量仅为5970万,用户付费转化的收入必然很难超越喜马拉雅,烧掉的钱能回本多少很难想象。

结语

如果从一条时间轴线来看荔枝的话,过去的荔枝商业模式狭窄,艰难的平衡着文艺和商业。

现在的荔枝积极开拓新的商业模式,却无法实现烧钱和市场份额的转化,艰难而又孤独的在独特的道路上头秃。

未来的荔枝如果继续现有的商业战略,必然会持续烧钱,有加大亏损的嫌疑。如果完善音频版图,布局知识付费和IP变现,又很难打败目前的巨头喜马拉雅和TME。

在利润有限的赛道夺食,荔枝会被饿死吗?

END

互联网竞争进入白热化,强者恒强的效应越发明显,当然不排除像是拼多多、字节跳动等企业,依靠独特的打法,硬生生的在红海战场厮杀出自己的一片天地,和头部玩家平起平坐,它们有着符合这个时代的致胜秘籍,能在天时地利人和的情况下实现逆袭。但对于大部分企业来说,结局更有可能是在萎靡不振的产业中赖活着,或者在红火的产业中被吞并。对此,你看好荔枝吗?欢迎在留言区留言讨论。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司