- +1

发力剧场化,优爱腾芒离奈飞再近一步

2021年第一阶段的“剧场战争”最近几天落下了帷幕。爱奇艺恋恋剧场《月光变奏曲》、优酷宠爱剧场《清落》、芒果TV季风剧场《猎狼者》等主打戏纷纷收官。这是自去年几大长视频平台相继抬出剧场模式后首轮全面交锋。

根据日前发布的《2021中国网络视听发展研究报告》,我国互联网视频用户已突破9亿大关,在长视频平台的各类报告中,这些数字呈现为抓眼的日活、月活和付费用户数量。然而,包括优爱腾在内的主流视频平台依然亏损。

外界普遍的认知是,流媒体的天花板目前还是奈飞,剧场化背后的精品制作模式也致力于打造出足够成熟的优质内容产业链,长视频平台免不了被拿来和奈飞对比一番。目前来看,剧场化是爱优腾用技术赋能内容,试图成为“奈飞模式”的重要一步吗?

长视频平台今年都钟爱“剧场”

剧场化最首要和最突出的特点,是影视工业化在产品层面的缩影。目前,剧场内的剧目几乎是从制作到宣发由平台一手包办——从影视工业化角度,只有自制才能保证倾力推动对流程优化、资源整合和不利因素的肃清。这背后一是同类产品的规模经济协同效应,二是控制内容成本给平台减负。

去年爱奇艺为迷雾剧场安排了六部悬疑剧,自身均为第一出品方。今年,爱奇艺、优酷、芒果TV给出的剧场片单里,各自的剧集数量分别高达18部、43部、27部。其中,超过80%的剧集为自制或联合制作。

所有的合作方里,华策影视、柠萌影业、五元文化等老团队赫然在列,同类型故事、老制作班底、规模化产出,这已经带有初步的工业化特点。在拍摄、剪辑、配音等流程上,都会出现明显的协同效应。

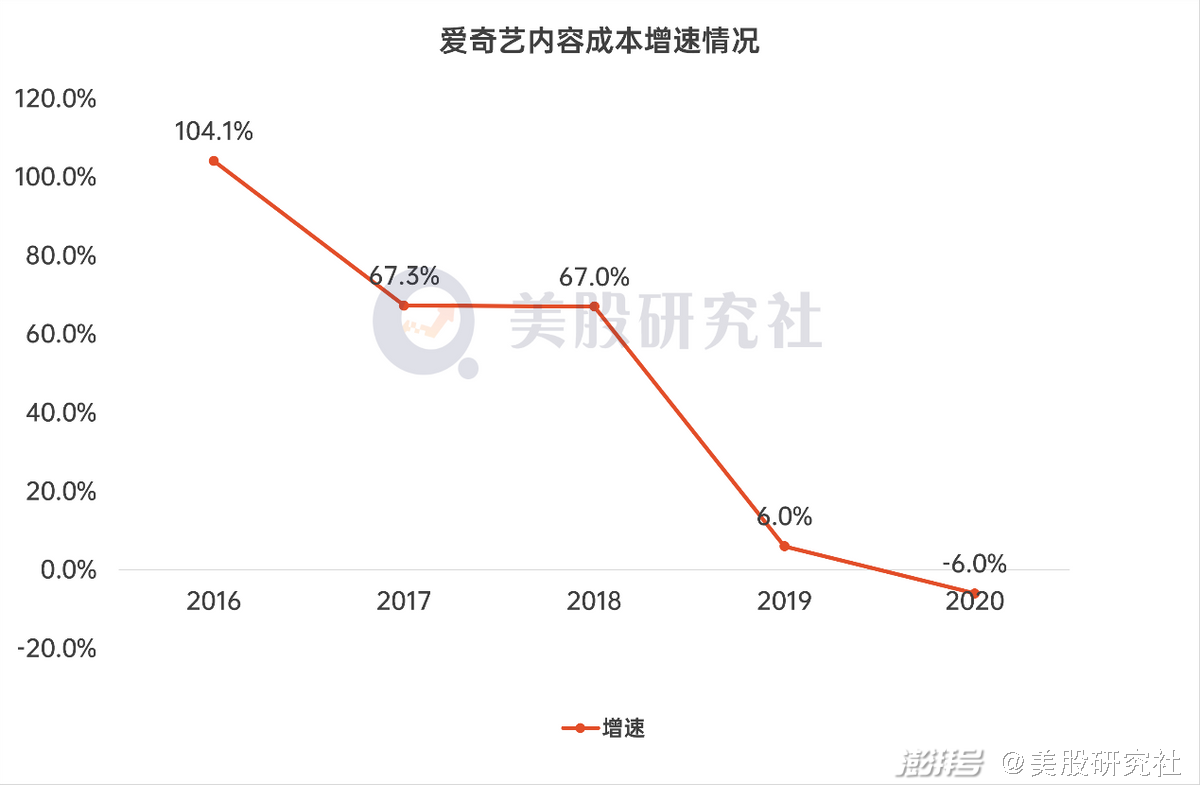

而这也符合视频平台控制内容成本的需求,在2018年优爱腾三大平台自制剧占比首次超越版权剧的背景下,2019年Q1爱奇艺出现上市以来内容成本首次在季度内下降的情况,该季度营业成本环比下降14.6%,其中内容成本53亿元。到2021年Q1,其内容成本为54亿元,比去年同期的59亿元下降约8%,自制内容对成本控制的效果不言而喻。

除此以外,剧场化相当于打包一个品牌产品对广告商进行售卖,只要剧场形成了品牌效应,整体的广告效果就足以得到来自受众的保证,相似的内容品类也更利于广告的制作和投放,这也是腾讯视频选择将同类剧目打包为季度剧场向广告主招商的原因。

如果再考虑短视频对长视频的侵蚀,剧场化又有了另一层含义。它实质上对内容进行了初步的分类,比如甜宠、悬疑、都市等,这种精准性弥补了长视频不能像短视频一样凭借算法准确给目标用户传达内容的缺点。

长视频的内容作为大量成本投入的结果,无法像免费的短视频一样,只需要吸引流量就完成了自己的使命,它担负着摊薄成本、提高付费比例的重任,因此必须抵达尽可能多的受众,而单纯的兴趣化算法推荐会损失潜在收益,与长视频的相性不符。

剧场化之后的内容在保证总体覆盖程度的同时,筛选了目标受众,更准确地挖掘了他们的潜在付费意愿和粘性。根据Q1财报,爱奇艺、腾讯视频一季度会员规模分别为1.053亿、1.25亿,芒果和优酷都还未突破亿级,但无论何时,将短期用户转化为长期都不会错。

不过在那之前,视频平台们先要防止向曾经扑向独家版权一样,饮鸩止渴式地杀进剧场。

剧场只是补药并非救命稻草

从对外内容规划上看,剧场化正在从一个传统概念与排片方式发展成为一种战略,即使是没有对外发布相关安排的腾讯视频,也打出了“季度剧场”的招商广告。究其原因,无非是为自己寻找经营内容产品的另一种方式,爱奇艺的爆款珠玉在前,平台也希望能打造出有号召力的爆款,为整体剧场引流。不过这并不容易。

去年火出圈的几部甜宠爆款剧,《冰糖炖雪梨》《我,喜欢你》《传闻中的陈芊芊》热度指数分别为87.98、80.95、79.98,但今年到目前为止,仅有《良辰美景好时光》《月光变奏曲》《乌鸦小姐与蜥蜴先生》《一不小心捡到爱》四部戏热度超过70——同时它们的豆瓣评分远没有达到之前爆款的水平,热搜出圈程度也缺乏亮点。

再以2021年上半年的甜宠类剧场为例,只统计优爱芒腾四大主流平台上线的甜宠剧总数就超过30部,如此密集的投放让人怀疑以甜宠为主打的剧场是否有存在的必要。今年这第一波剧场铺排没有翻起太大浪花就是例证,背后是特殊的内容类型和不成熟的工业化制作水平下,剧场性质的内容走进复制粘贴的怪圈。

甜宠剧正是最容易陷入同质化陷阱的内容类型之一,所有的看点都是男女主,或许男女主可以是校园的、电竞的、奇幻的,然而他们的故事绝不会比一场吻戏的热度来得更高,否则也不会被归类为甜宠,这似乎是某些内容类型的硬伤。

须知剧场化和IP化等概念一样,本质上不决定内容品质或者供求关系,而是呈现手段的一种。就像奈飞虽然把内容分类推荐的那一套走得轻车熟路,但也从没打出剧场的名头。

更重要的是,奈飞的优质内容足够丰富,让付费用户不用担心“吃完上顿没下顿”。

成为下一个奈飞,剧场化只是爱优腾的踏板

过去,版权内容竞购带来的内容成本支出一度走进内卷境地。

中信证券传媒互联网团队的一项研究指出,中国视频平台们曾经花费重金打造和抢占的各种独家内容,一年内失去了90%的价值,成千万上亿的内容成本,几十天的播送期内就要摊销绝大部分,视频平台却对这种行为乐此不疲。既然都是消耗内容换取娱乐,用户为什么不选择免费、有趣、快速消化的短视频?

奈飞却实现了反其道而行之,第一步是把内容做出了不可替代性,第二步是逐步积累足够的优质内容作为沉淀资产,吸引和留存付费用户,最后形成良性循环,用飞轮效应驱动下一次增长。今天,奈飞超2千亿美元的市值足以让任何一家国内媒体公司羡慕不已。

根据奈飞财报,其自制内容的成本一般四年时间摊销90%——前提是该内容拥有足够长的生命周期,换而言之能持续吸引观众,沉淀在平台上的优质作品获得了它们应有的长尾价值,甚至有望转变为隐性资产。

这体现出内容战略上奈飞与优爱腾的路径不同,幸好,剧场化的出现证明国内长视频平台正在以一种新的眼光审视内容的意义。奈飞自制的作品不断获得艾美奖和奥斯卡的认可,打破一般认知里网络媒体与传统媒体的区别,中国的白玉兰奖、飞天奖等也对网络作品敞开怀抱,影视作品的标准化越发明显。

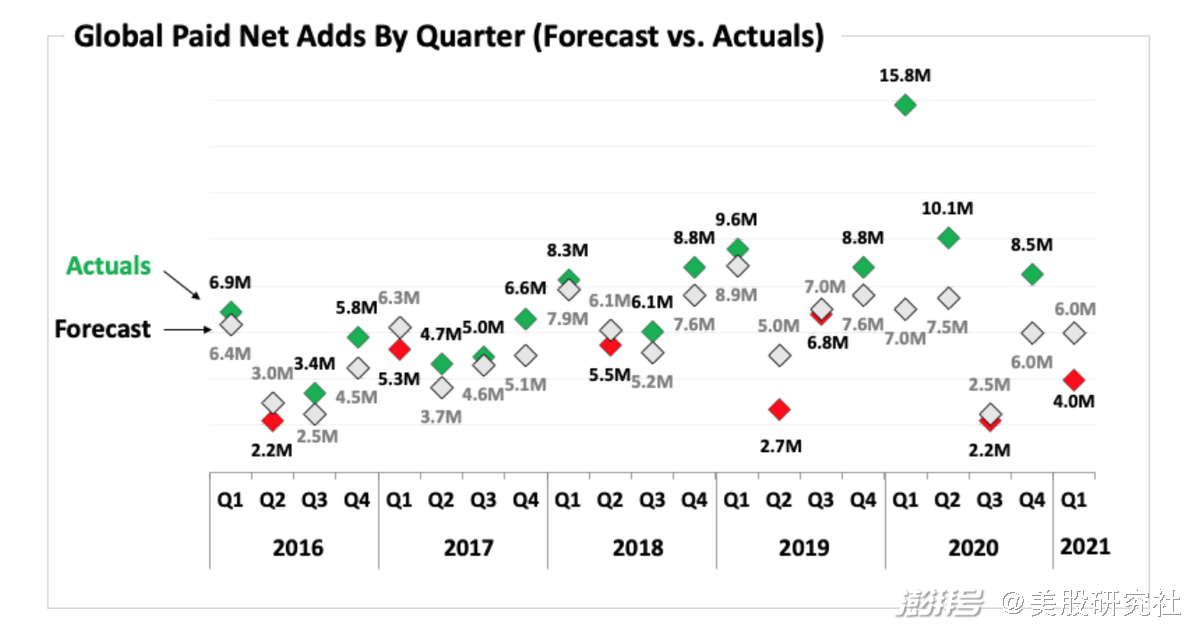

当然,奈飞并不是高枕无忧,6月22日它签约了斯皮尔伯格的工作室,试图进一步巩固内容的护城河,抵抗来自迪士尼、HBO等流媒体对手的竞争。一季度,奈飞新增付费订阅用户398万人,相比去年同期的1577万人暴跌约74.8%,大幅低于市场预期的629万人和自身预期的600万,这导致其盘后股价跌超11%。

目前奈飞全球会员总数为2.0764亿人。从会员规模和潜力上说,国内长视频平台并非毫无与一战的能力,问题在于外界评估双方的价值时,奈飞的指标是用户增长,因为它的单用户价值足够高,长视频平台则是单位用户价值,因为他们依然缺乏留存和挖掘长期价值的方式方法。

从这一点上说,学习或将是相互的。从剧场化的小水花到影视工业化的海洋,视频平台们都在且行且进化。剧场化是科技和管理赋能内容制作的介质代表,爱奇艺的影视工业化口号,腾讯的IP体系开发,优酷的爆品战略,乃至芒果引以为豪的综艺制作能力,都是其中的一环,这些能力的终点,就是奈飞式的内容生产——它的优势不在于能打造一两部爆款作品,而在于能批量化生产优质内容。

结语

总之,剧场化最直接的影响还是给了故事本身一种标准,这正是影视工业化最难的一部分——不是技术与制作环节,而是内容如何量产,创作工作如何量产,流程如何标准化,流水线的并不一定就是不出彩的,人造的钻石始终也是钻石。

剧场化的推动作用是客观存在的,但视频网站能将其发挥到什么程度还有待考量,下半年,新的剧场阶段即将开启,届时,一个审视各平台制作能力的机会又会降临,谁能成为下一个奈飞?我们暂且等候一窥。

本文来源:美股研究社,转载请注明出处。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司