- +1

手握大把现金,上市前巨额分红,骨科龙头也要上市圈钱?

原创 锐眼哥 财经锐眼 收录于话题#骨科2#威高骨科1#上市2#圈钱4

自科创板开板、创业板实施注册制以来,国内企业纷纷削尖脑袋、争先恐后的冲刺上市,同时也兴起了一阵分拆上市之风,只要子公司有点规模就分拆出来独立上市,主板不行就申请创业板,创业板不行就申请科创板,实在不行还可以去港股、美股。

近日,一直被市场公认为国内骨科龙头的威高骨科(688161.sh)已经成功完成科创板上市注册,等待公司股票正式挂牌上市交易。

(上交所官网截图)

威高骨科实际上是港股威高股份(01066.hk)的子公司,根据威高股份在港交所的过往公告显示,威高股份最早在2015年2月23日就提出分拆威高骨科在港独立上市,2016年11月因计划借壳恒基达鑫(002492.sz)实现上市并决定不在港交所上市,但因当时公司涉嫌商业贿赂案件而失败。

到2019年12月又决定分拆威高骨科至A股独立上市,但并未明确在哪个交易所上市。一直到2020年6月最终决定将威高骨科分拆至科创板上市。

可见,威高股份分拆威高骨科独立上市之急切,从2015年2月至今筹划6年多,最终得已在科创板实现上市梦想。

然而,当翻开威高骨科披露的招股书发现,该公司并没有人们想象的那么厉害,作为炙手可热的骨科赛道龙头,营收及业绩增速不仅明显放缓,其业务之一的营收更是连年下滑,近年基本处于简单生产状态,手握大把现金却非要上市融资,不免有些故意上市圈钱的嫌疑!

市占率仅5.12%的国内骨科龙头

威高骨科是一家主营骨科医疗器械的研发、生产、销售的企业,主要产品包括骨科植入医疗器械以及骨科手术器械,具体包括脊柱类、创伤类、关节类产品以及手术器械。

(脊柱类产品部分截图,来源:威高骨科招股书)

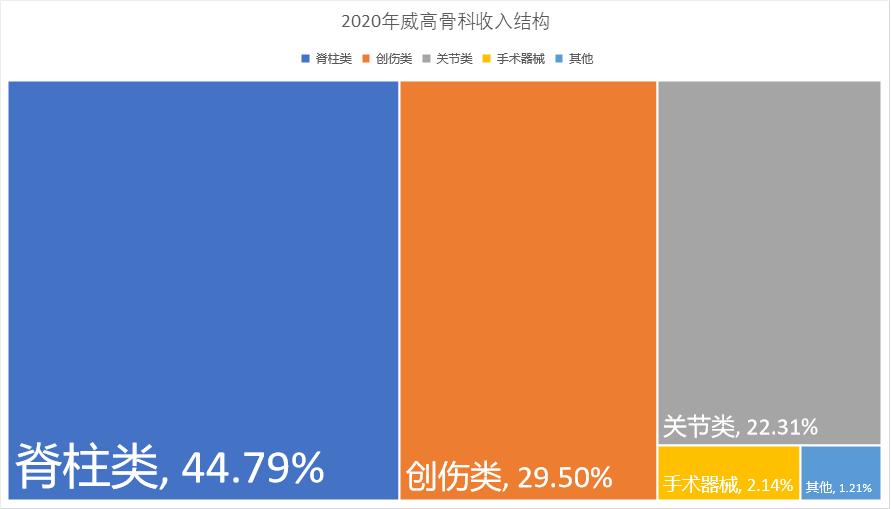

2020年,公司实现总营收18.24亿,其中脊柱类收入8.17亿、占比44.79%,创伤类收入5.38亿、占比29.50%,关节类收入4.07亿、占比22.31%,手术器械收入3943.03万、占比2.14%,其他业务收入2236.63万、占比1.21%,脊柱类产品为目前公司绝对核心业务。

(数据来源:锐眼哥整理)

根据前瞻产业研究院数据,截至2019年,威高骨科在国内骨科市场的市场份额约为5.12%。但值得注意的是,国内骨科市场由于参与者众多,在前20家参与企业中,国外进口品牌市场占比近40%,而国产品牌占比不到30%!

脊柱类、创伤类、关节类是骨科的主要细分领域,目前这三个细分领域占骨科市场的比重大约都在30%左右,但各参与公司所测重的细分领域又略有不同。

国产品牌龙头威高骨科业务占比最大的是脊柱类产品,而国产品牌老二大博医疗(002901.sz)则更侧重创伤类产品,而春立医疗则侧重于关节类产品。

总之,威高骨科以5.12%的市场份额在国内骨科市场中的国产品牌中算是绝对龙头了,但如果考虑进口品牌,强生一家的市场份额就接近13%,它才是国内骨科市场真正的龙头!

业绩增速持续放缓,存在业绩变脸风险

威高骨科虽然在国产品牌中凭借微弱的市场优势获得龙头称号,但是作为行业龙头的业绩却呈持续放缓趋势,显示出其在行业内的竞争优势并不突出。

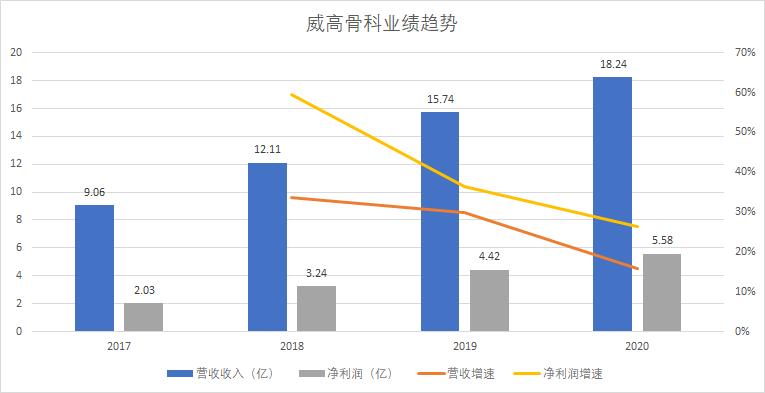

根据招股书披露的数据,2018年-2020年公司营收增速分别为33.67%、29.97%、15.88%,归母净利润增速分别为59.60%、36.42%、26.24%。

(数据来源:锐眼哥整理)

无论是营收增速还是利润增速都已经呈现出明显的下降趋势,以这样的趋势下去,公司营收可能步入个位数增长,归母净利润则可能降至20%以内,营收、业绩全面失速造成上市后业绩变脸。

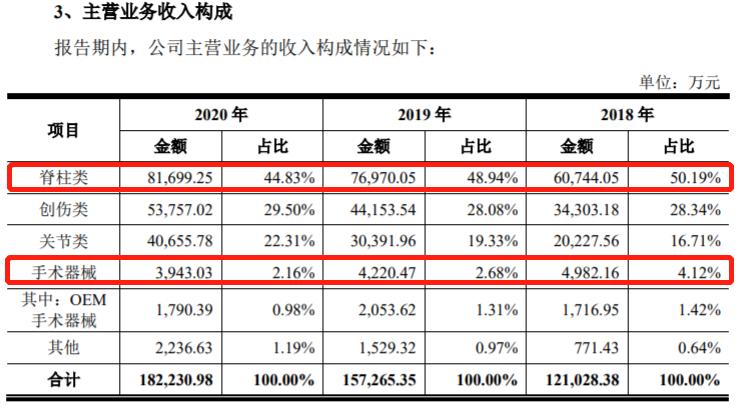

从整体来看威高骨科即便增速放缓但依然还是呈增长态势,但从具体业务数据来看,公司某些业务已经连续多年下滑。

(威高骨科招股书截图)

2018年公司手术器械业务营收4982.16万,但到2019年和2020年则降至4220.47万、3943.03万,对应增速分别下降14.29%、7.14%。

作为威高骨科非核心业务的手术器械业务营收失速还算问题不大,但2020年公司绝对核心业务脊柱类产品失速更加明显。2018年-2020年公司脊柱类产品营收分别为6.07亿、7.69亿、8.17亿,2019年较2018年尚能保持26.69%的增速,但2020年这个增速断崖式降至6.24%!

是什么原因导致威高骨科核心业务的失速?

对比骨科国产品牌老二大博医疗,2020年它的脊柱类产品营收增速高达39.31%,公司整体营收增速也超过26%。而骨科植入市场规模方面,2019年市场规模约为304亿,市场预计2020年规模约为350亿,预计增速超过18%。

显然,威高骨科核心业务的失速并非行业原因,而是公司自身原因。但是,由于这个自身原因可能导致公司龙头地位不保!

再投资扩产不明显,维持简单生产

说威高骨科目前只是维持简单生产、扩产不明显,主要体现在公司近年固定资产增加不明显,骨科作为当前典型的成长型赛道公司却少有在建工程项目,与此同时公司核心业务产能利用率明显下降、产销率也整体下滑。

招股书中资产负债表显示,2018年-2020年公司固定资产分别为3.38亿、3.32亿、3.63亿,三年固定资产增长不足8%,且每年均无在建工程项目。

(威高骨科招股书截图)

作为对比,2018年-2020年大博医疗固定资产增长了54%,从2.5亿增长至3.85亿。而在建工程方面,大博医疗近三年平均每年新增在建工程超过7000万,2018年-2020年在建工程分别为2689.69万、6341.71万、1.29亿。

当然了,也有可能是威高骨科已经到了不需要再投资扩产的时候,但若是这样为什么还要上市融资扩产呢?

或许,营收、业绩失速以及维持简单生产只是结果,根本原因在于公司产品可能有点卖不动了!

以2020年公司核心产品脊柱类产品为例,当年产能224万件、产量218.10万件,对应产能利用率97.37%,产能利用率较2019年的104.90%下降7.53个百分点。当年销售脊柱类产品190.92万件,对应产销率87.54%,虽然较2019年产销率上升了82.77%,但说明公司核心产品始终未能达到满产满销的满负荷状态。

而对比公司非核心的手术器械产品,无论是产能利用率还是产销率都持续下滑,这个趋势倒与该业务营收持续下滑吻合。

若真是因为公司产销能力下降的导致业绩失速的话,那公司上市融资的必要性就存疑,又或者只是想赶在还是国产龙头的时候完成上市捞一把?

手握大把现金,上市前巨额分红

威高骨科此次上市拟募资18.8亿,其中10.62亿用于骨科植入产品扩产项目、3亿用于研发中心建设、5.18亿用于营销网络建设。

(威高骨科招股书截图)

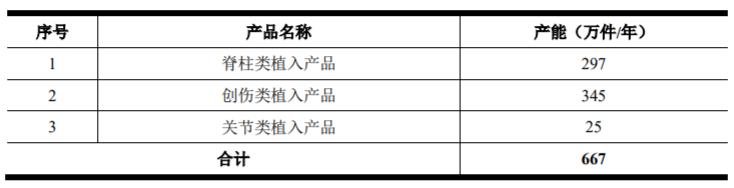

骨科植入产品扩产项目具体为,扩产建成后每年新增脊柱类、创伤类、关节类骨科植入产品总产能667万件,其中脊柱类297万件、创伤类345万件、关节类25万件。

(威高骨科招股书截图)

招股书中称,目前,公司主要骨科植入产品的生产已处于饱和状态,公司亟需进一步扩大生产规模,以更好的满足日益增长的市场需求。

但是,若结合公司目前简单生产、产能利用率及产销率下滑的现状,似乎公司并没有如此大规模扩产的必要。

公司核心业务脊柱类产品,截至2020年的产能224万件、产量218.10万件、销量190.92万件,扩产投产后产能达到521万件。假设公司满负荷生产,年产量521万件,以目前该产品销售额6%的增长算,投产后根本无法消化这么多的产品!

这是从公司销售及产能的角度考虑,若从资金的角度考虑,实际上公司也不需要如此大规模的融资。

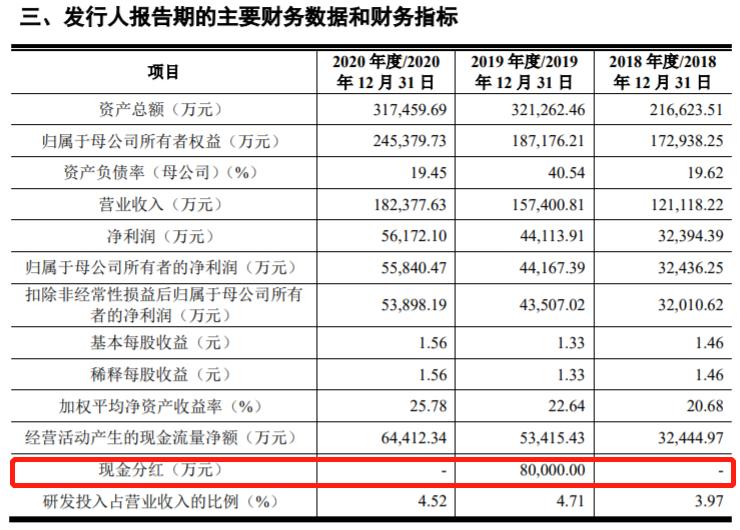

截至2020年公司账上现金16.01亿,占公司总资产31.75亿的50.43%,占公司净资产24.64亿的64.97%。怎么说呢,又是一家穷的只剩钱的公司!

也许公司自己也知道自己根本不缺钱,在此次申请上市之前公司就拿出了8亿给股东分红,这8个亿大约是公司2019年和2020年的利润总和。

然而,公司在招股书中并没有对这8亿分红详细解释说明,只是在“财务指标”项目下简单列示,除此之外再无其他说明。

(威高骨科招股书截图)

简单一看就能看出,公司根本不差扩产的所需资金,扩产只不过是威高骨科为了上市找的一个理由罢了。

况且,威高骨科若真的有意扩产,为何过去几年公司固定资产几乎没有增长,更是毫无在建工程等新建项目?

规范商业贿赂导致业绩失速?

商业贿赂是医疗行业的顽疾,或者说是一大特征,因为商业贿赂的存在才导致医疗行业特殊的商业模式,从而带给企业带来极高的毛利率,但剔除贿赂医院、医生产生的销售费用后,医疗企业实际净利率也不是特别高。

2020年,威高骨科毛利率82.35%、净利率30.59%,其中销售费用率高达34.59%,较2019年的40.28%有所下滑,销售费用绝对数也从6.34亿降至6.31亿。

威高骨科销售费用率的下降或许与公司在2016年后规范经销商的行为有关。

实际上,威高骨科对于商业贿赂也是深受其害。2016年计划借壳恒基达鑫的时候,江苏扬州宝应县人民医院9名医生因收受商业贿赂陆续全部判刑,这9名医生合计收受威高骨科一经销商上百万行贿款,由此导致当年借款上市计划以失败告终。

之后,也频繁出现医生收受威高骨科经销商贿赂而被判刑的案件发生,或许正是因为频繁的商业贿赂事件才让威高骨科迟迟未能实现上市。

招股书中称,2017年-2019年公司发放现金奖励分别为3031.33万、5668.43万、4356.82万,截至目前,公司已对相关现金交易事项进行了全面规范,不再存在相关大额现金交易情形。同时公司称,公司不能完全控制经销商、配送商及服务商等第三方合作伙伴与医疗机构、医生及患者之间的互动。

可以推测,2016年威高骨科因商业贿赂上市失败后,之后可能在有意识的规范经销商等合作伙伴的行为,以便为未来成功上市扫清障碍。

巧合的是,就在公司“对现金交易事项进行全面规范”期间,公司整体的无论是营收、业绩还是产销率等数据都出现明显放缓、下滑,更直接的表现是销售费用率的下降。

这说明商业贿赂对驱动公司业绩持续增长起到关键作用,一旦限制贿赂行为,公司业绩势必放缓。

结合威高骨科筹备6年,手中明显不缺钱非要上市融资,明明在维持简单生产却以扩产为由上市融资等迹象来看,威高骨科存在为上市而上市、上市圈钱的嫌疑!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《手握大把现金,上市前巨额分红!骨科龙头也要上市圈钱?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司