- +1

低利润生鲜市场,叮咚买菜如何应对未来市场挑战?

国内的生鲜电商可以往前推20年。

早在2000年"e国一小时"就承诺:网上订单1小时内免费送货上门。创始人张永青说过这么一句话:"我们所配送的商品毛利必须足够,当你利润不够高的时候,这个作为商业模式是不可持续的"。

在过去十年,我们还很难想象,利润低、保鲜要求极高的生鲜,会有资本不惜砸下重金企图跑通整个生鲜市场。直到现如今叮咚买菜从2017年上线卖菜到2021年递交招股说明书,才正式推翻了这一点。

然而,除了曾经的e国,同样没有出乎市场预料的是,现在的叮咚买菜也难逃营收亏损陷阱。

根据叮咚买菜招股书显示,截止2021年一季度,叮咚买菜仍处于亏损状态,净亏损额还在随着经营规模的扩大而上升。

2019年,叮咚买菜净亏损18.734亿元,这一数字在2020年扩大至31.769亿元。对比2020年一季度和2021年一季度,净亏损分别为2.445亿元人民币和13.847亿元人民币,净亏损率也从9.4%升至36.4%。

显然,对于还没有足够商品体量作为支撑的叮咚买菜,以规模换流量的打法根本不可行。即便一味靠资本进行输血,也终究不是长久之计。随着每日优鲜、盒马鲜生的不断加码,二级市场之后的生鲜电商竞争只会更加的激烈。

但不可否认的是,叮咚买菜的确利用了每日优鲜的不足,改变了市场的整体效率。

那么,倘若叮咚买菜正式进入二级市场,究竟会不会迎来红利改变如今的亏损呢?本文将从叮咚买菜的现状和前景两个方面展开合理性分析。

叮咚买菜的不足之症

根据天眼查显示,目前叮咚买菜已完成10轮融资。

如今,放眼整个生鲜市场,叮咚买菜已经覆盖了全国29个城市,这是消费者不可能预料到的。也更无法想象网上买菜现买现做正在成为生活的一部分。

但是,看似发展迅速、顺风顺水的叮咚买菜,也依然存在大量亏损等不足之症。

根据叮咚买菜财报,2019年、2020年和2021年一季度,叮咚买菜经营活动的现金净额均为负值,分别为-9.64亿元、-20.56亿元、-10.15亿元。

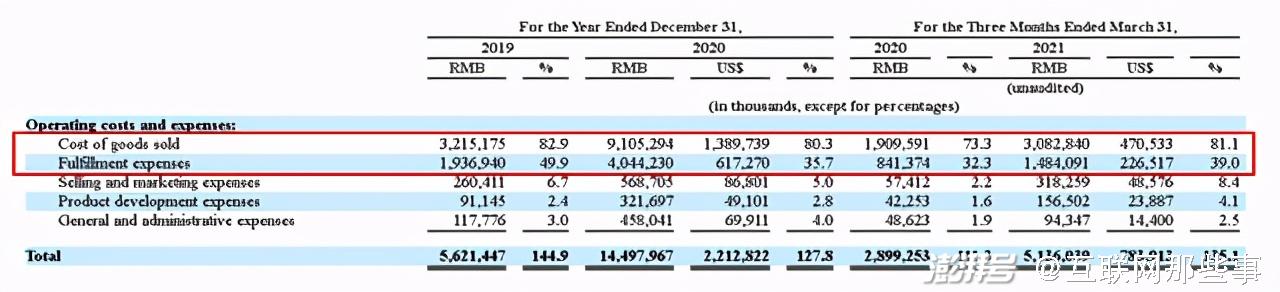

图片来源:招股书

通过分析招股书,我们可以看到,叮咚买菜净利润亏损主要原因是销货成本和履约费用高企,其中履约费用主要包括,第三方劳务公司为叮咚买菜中央处理设施和前线履行站提供送货员、工人而收取的外包费用和场地租赁费,以及支付给第三方快递员的运输和物流费用。

那么对于精打细算的叮咚买菜,怎么会止不住亏损呢?

首先,销货成本连续三年没有得到降低。

根据叮咚买菜财报显示,2019年至2021年一季度,叮咚买菜销货成本占净收入的比例分别为82.9%、80.3%、81.1%

我们通过叮咚买菜在供应链领域来看,叮咚买菜70%-80%的蔬菜、水果品类在源头做直采,绝大部分肉禽蛋品类和品牌商做直采,这意味着叮咚买菜已经将成本缩减到了最低。

其次,销货成本之外,履约费用也是导致叮咚买菜净利润亏损的另外一个重要归因。

履约费用主要包含了仓库的租赁运营费用以及配送员的人力费用。前置仓模式能提供更快的配送速度,但相应的仓配能力意味着高昂的成本,且控制好生鲜的损耗也是难题。

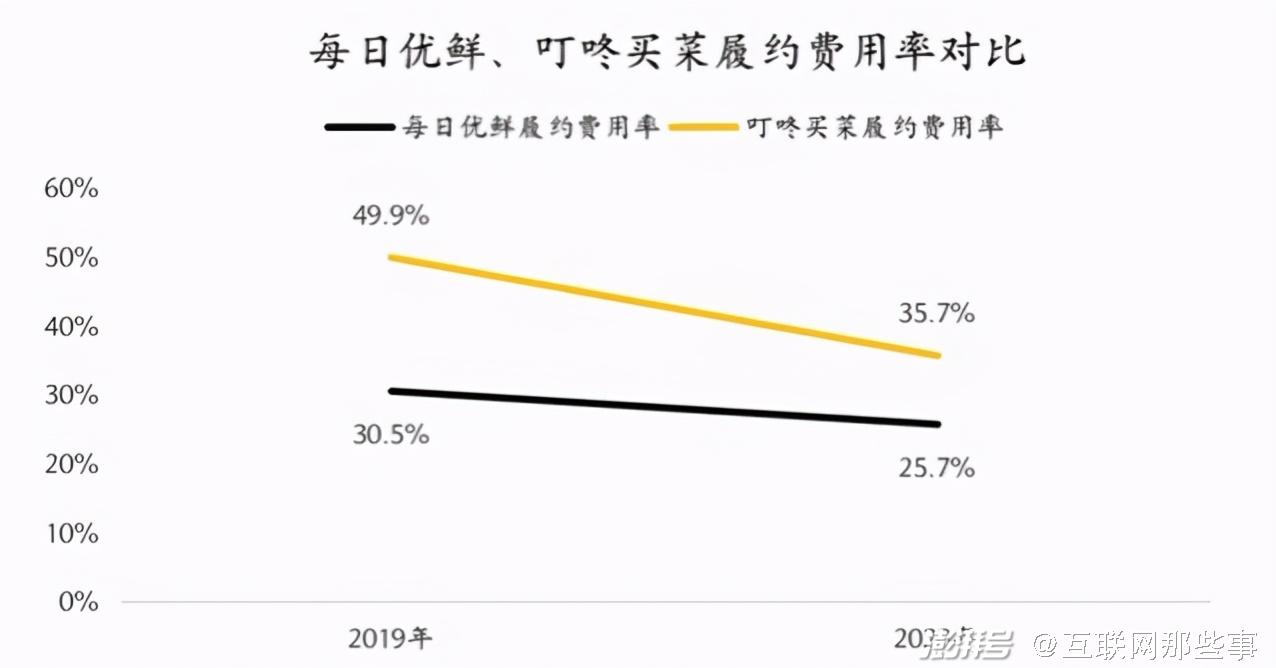

从招股书披露的数据来看,每日优鲜和叮咚买菜在提高前置仓运营效率、控制费用方面均已取得一定成效。2019年到2020年,每日优鲜的履约费用率从30.5%降至25.7%,叮咚买菜的履约费用率则从49.9%降至35.7%。

数据来源:公司招股书,资本侦探制图

综上,我们可以看到,即便是在成本和费用控制得最好的时候,光是商品采购成本和履约费用两项相加,就已经明显超过了每日优鲜和叮咚买菜的整体收入。由此可见,到目前为止,每日优鲜和叮咚买菜想把市场渗透率继续扩大,面临的最大问题仍然是毛利率与客单价。

另外,作为生鲜电商平台,用户订单对叮咚买菜的重要性毋庸置疑。

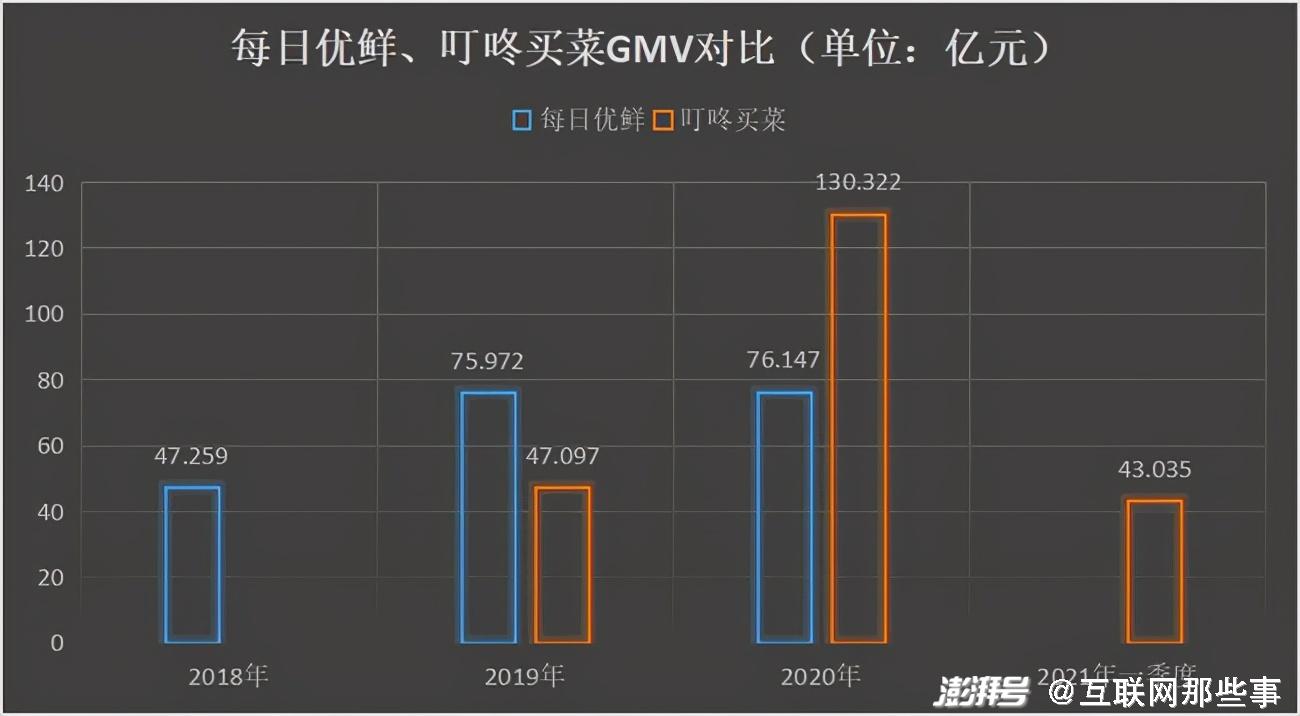

根据招股书数据显示,叮咚买菜的GMV(网站成交金额)从2019年的47.097亿元增至2020年130.322亿元,同比增长176.71%,到2021年一季度,叮咚买菜GMV达到43.035亿元。

反观每日优鲜,在2018年至2020年,其GMV分别为47.26亿元、75.97亿元和76.15亿元。这不仅意味着每日优鲜在2020年GMV增长几乎陷入停滞,而且已经被叮咚买菜"反超",仅为后者的58%。

数据来源:《商学院》根据招股书数据整理

每日优鲜放弃了大范围铺设前置仓的原因也很简单。

有业内人士曾表示,前置仓模式只能在一二线城市发展,符合一线城市和部分二线城市人群的生活节奏和拿钱换时间的特性,"一旦去了更看重性价比而不在意时间的三线城市,盈利模型就很难驱动。同时,一、二线城市数量有限,加上一些城市已经发展到一定瓶颈的前提下,叮咚买菜在未来3-5年里的发展会出现天花板。"

同样的,我们可以看到,相比其他行业的商品,生鲜品类在SKU丰富度要求极高,新鲜度也想要保障,这不仅难倒了一大批资金不够雄厚的门外汉,就连叮咚买菜本身也遭受严重亏损。

于是,有业内人士认为,冲击IPO、获得更丰富的融资途径,已是摆在两者面前的必选项。

那么我们就来分析一下,冲进二级市场后的叮咚买菜是否真的柳暗花明存在新的增长空间还是竹篮打水一场空。

二、上市之路:二级市场是否存在新红利?

对应着与竞争对手差异显著的业务态度以及自身业务后期的发展方向,叮咚买菜在IPO募资用途上也存在侧重:

根据招股书,叮咚买菜则将把募得资金的50%用于提高现有市场的渗透率和新市场的拓展,30%投资于上游采购能力,10%用于投资技术和供应链系统。

从募得资金使用方向来看,我们可以看到叮咚买菜后续的侧重点以及发展方向。

首先,从叮咚买菜提高现有市场的渗透率和新市场的拓展上看,综合上文分析,市场规模是叮咚买菜目前的亏损原因也是其后续发展的侧重点,可以窥见,叮咚买菜是为投资上游采购能力做铺垫,至于为什么呢?我们往下看。

叮咚买菜另外30%的资金用于投资上游采购能力,上文提到,叮咚买菜大部分品类都属于与供应商直接合作,显然采购价格已经封底,那么倘若要想减轻企业整体亏损,需要更多的资金进行大规模采购,拥有了大规模的采购能力就可以直接投入源头生产,亦或扶持体量小但区域活力不错,并且有发展向上的供应链企业。为此,对于叮咚买菜的布局也就不言而喻了。

其次,值得注意的是,"商品力"作为叮咚买菜2021年的的重要发力点,"商品力"的体现之一,就是打造全面的"快手菜"体系。

比如开袋即食的熟食、沙拉、鲜食,也有加热即食的半成品菜,还有净菜、快手菜调料、调理半成品菜、火锅、冷锅串串、烧烤等满足各种场景的食品。

按照叮咚买菜2021年一季度的经营活动现金流-10.15亿元计算,44.09亿元的账面现金也就差不多能支撑一年,那么加快上市步伐获得二级市场的资金支持显得至关重要。

另外,在生鲜赛道上,企业如果不往外生长,只顾自己的一块小天地,注定做不大。为此,更加可以验证,叮咚买菜已经为上市之后的企业发展蓝图做好了充分准备。

综上分析,可以看到,叮咚买菜若能如愿上市,按照现有的企业规划发展,仍然存在新的增长空间。如若上市延迟亦或上市失败,没有资金投入、竞争对手蜂拥而上,所有问题也会随之爆发。

目前,叮咚买菜的市场前景规划,在一定的程度上契合了自身前期的发展道路。至于是否被二级市场看好,资本则更看重叮咚买菜后期的造血能力。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司