- +1

芯源微:定增加速设备研发,面临供应商供货风险

芯源微于2021年6月12日披露定增预案,拟募集资金不超过10亿元,用于上海临港研发及产业化项目、高端晶圆处理设备产业化项目(二期)及补充流动资金。

据披露,公司以机械臂为代表的部分核心零部件大多采购自日本等国外核心供应商。目前,国内半导体行业市场规模快速增长,但需求供给严重不平衡。短期的需求快速增长可能会导致资源供应紧张,公司上游核心供应商短期供货能力不足可能会在一定程度上约束公司的生产能力。

2020年,芯源微单片式湿法设备营收占比同比下降21.64个百分点,毛利率同比下降13.27个百分点,拖累公司综合毛利率下降4.04个百分点;期间费用率为41.23%,远高于同行业可比公司均值。

募资用于涂胶显影设备研发及产能扩张 或面临供应商供货不稳定风险

2021年6月12日,芯源微发布2021年度向特定对象发行A股股票预案。本次定增,公司拟发行不超过2520万股,募资金额不超过10亿元。其中,计划4.7亿元投资于上海临港研发及产业化项目,2.3亿元投资于高端晶圆处理设备产业化项目(二期),3.0亿元用于补充流动资金。

图1:芯源微非公开发行股票募资用途

上海临港研发及产业化项目位于上海闵行经济技术开发区临港园区,预计建设期为30个月,主要用于研发与生产前道ArF(适用逻辑制程工艺:90nm-7nm)光刻工艺涂胶显影机、浸没式光刻工艺涂胶显影机及单片式化学清洗机等高端半导体专用设备。

高端晶圆处理设备产业化项目(二期)位于辽宁省沈阳市浑南区,预计建设期为30个月,主要用于前道I-line(0.5 um-0.11 um)与KrF(0.25um-0.11um)光刻工艺涂胶显影机、前道Barc(抗反射层)涂胶机以及后道先进封装Bumping制备工艺涂胶显影机。

晶圆制造可分为前道工艺线(FEOL)和后道工艺线(BEOL)工艺,前道工艺是在晶圆上形成晶体管和其他器件,而后道工艺是形成金属线并在每层之前加上绝缘层。目前,公司生产的应用于LED芯片制造、集成电路后道先进封装等领域的光刻工序涂胶显影设备已在国内一线大厂应用。在集成电路前道加工领域,公司生产的前道涂胶显影设备及前道Spin Scrubber清洗机设备已陆续获得多家国内Fab厂商的批量重复订单。

值注意的是,公司以机械臂为代表的部分核心零部件大部分采购自日本等国外核心供应商。目前,国内半导体行业市场规模快速增长,但需求供给严重不平衡。短期的需求快速增长可能会导致资源供应紧张,公司上游核心供应商短期供货能力不足可能会在一定程度上约束公司的生产能力。此外,随着国际贸易摩擦的加剧,不排除相关国家贸易政策变动影响公司上游供应商的供货稳定性。

单片式湿法设备营收占比下降 毛利率大幅下滑

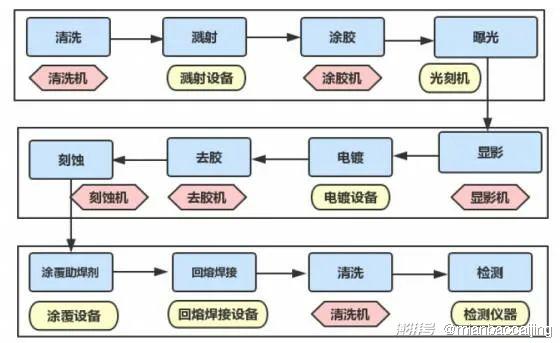

公司主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)及6英寸及以下单晶圆处理(如化合物、MEMS、LED芯片制造等环节)。

图2:芯源微主要产品涂胶显影设备和单片式湿法设备

目前,公司生产的涂胶显影设备主要与光刻机配合进行作业,通过机械手使晶圆在各系统间传输和处理,从而完成晶圆的光刻胶涂覆、固化、显影、坚膜等工艺过程。

图3:涂胶显影设备在后道工艺中主要应用封装技术的涂胶、显影等工序

2020年,公司光刻工序涂胶显影设备销售78台,同比增长65.96%,实现营业收入3.29亿元,同比增长54.30%;归母净利润0.49亿元,同比增长66.79%。收入快速增长的主要原因是半导体行业景气度持续向好,在手订单充足。

图4:2016-2020年芯源微营收及归母净利润

分业务来看,涂胶显影设备业务为公司贡献主要营收,2020年营收占比为71.79%,同比增长19.4个百分点。

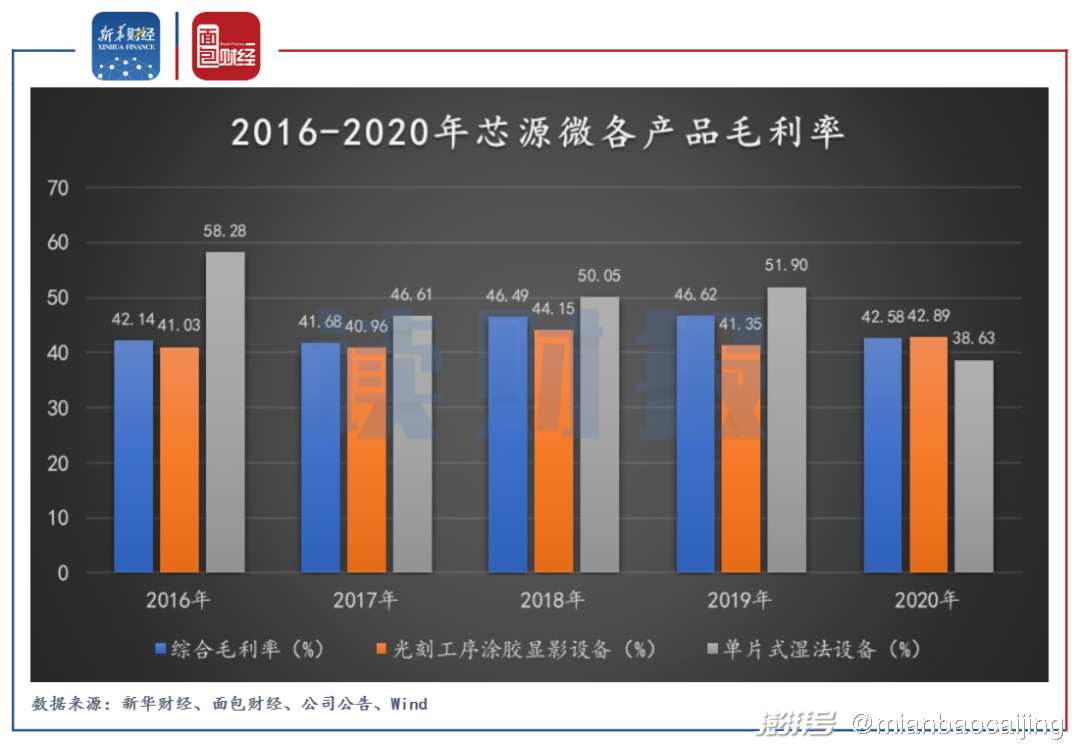

刻蚀按照工艺可分为干法刻蚀和湿法刻蚀,湿法刻蚀是用液体化学试剂以化学方式去除硅片表面的材料,但由于其在线宽控制和刻蚀方向性等多方面的局限,干法刻蚀成为当前主流工艺。2020年,公司单片式湿法设备营收占比为23.14%,同比下降21.64个百分点。

图5:2016-2020年芯源微各产品营收占比

单片式湿法设备毛利率大幅下滑,拖累公司综合毛利率水平。2020年,公司综合毛利率为42.58%,同比下降4.04个百分点。分产品来看,涂胶显影设备毛利率为42.89%,同比增长1.54个百分点;单片式湿法设备毛利率为38.63%,同比下降13.27个百分点。

图6:2016-2020年芯源微各产品毛利率

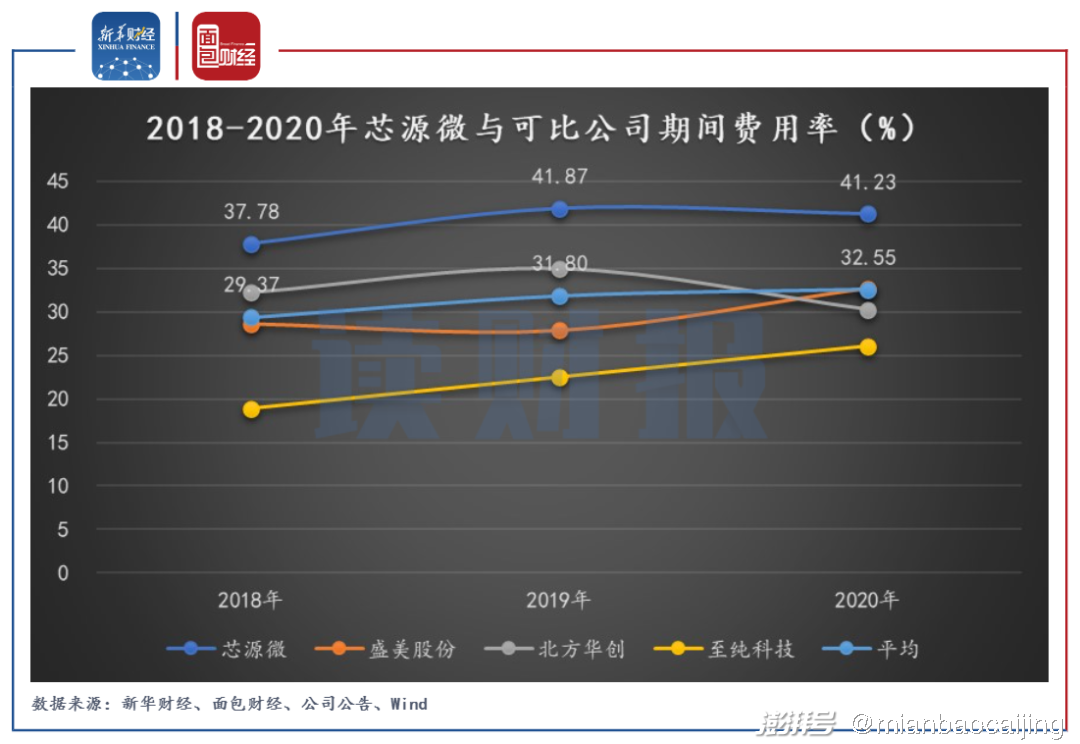

期间费用率远超同行

芯源微期间费用率持续高于同行业可比公司均值。2019-2020年,公司期间费用率分别为41.87%和41.23%,均维持在40%以上水平,而同期同行业可比公司期间费用率均值分别为31.80%和32.55%。

图7:2018-2020年芯源微与可比公司期间费用率

2020年公司销售费用率、管理费用率、研发费用率、财务费用率分别为11.34%、17.37%、13.81%、-1.29%,同比分别变化+1.37、+1.41、-2.64、-1.08个百分点。据披露,报告期内公司销售费用、管理费用大幅增加主要是因职工薪酬、售后材料等费用增加以及公司发放上市奖励影响所致。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司